Ein Turbo für das Firmenwachstum und ein Riesenpotenzial für Partnerschaften und strategische Kooperationen: Die Bundesbeschaffung hat mit Consileon eine Rahmenvereinbarung für ein mögliches Auftragsvolumen von insgesamt 683 Mio. Euro abgeschlossen, um Digitalisierungsprojekte für öffentliche Einrichtungen in Österreich – von Ministerien über Feuerwehren bis hin zu Fachhochschulen – zu realisieren.

Im August 2022 schloss die österreichische Bundesbeschaffung GmbH (BBG) im Rahmen ihrer Ausschreibung „IT-Dienstleistungen 2022“ mit der Consileon Business Consultancy GmbH großvolumige Rahmenvereinbarungen ab. Diese sind die Grundvoraussetzung für das Bearbeiten von Aufträgen aus dem öffentlichen Bereich.

Das gesamte Ausmaß dieser – von der BBG in einzelnen Losen ausgeschriebenen – Rahmenvereinbarungen beträgt 778 Mio. Euro für die kommenden fünf Jahre.

Die Bedarfsträger – und somit künftigen Auftraggeber von Consileon – sind Institutionen, Einrichtungen und Behörden aus dem gesamten öffentlichen Bereich. Dazu gehören Ministerien, Energieversorger, öffentliche Logistikunternehmen, Krankenhäuser, Feuerwehren, Kindergärten, Fachhochschulen und viele weitere. Es geht dabei um insgesamt 2564 Accounts und Organisationen!

Consileon obsiegte in 17 von 20 angebotenen Losen und erhielt somit die Zuschläge für ein Volumen in Höhe von insgesamt 683 Mio. Euro – gemeinsam mit je vier Mitbewerbern pro Los.

Konkret hat Consileon ab sofort die Möglichkeit, in den folgenden Themen einen wesentlichen Beitrag für die digitale Entwicklung Österreichs zu leisten:

„Zusätzlich zu den im Jahr 2021 gewonnenen Rahmenvereinbarungen in den Bereichen Artificial Intelligence, Java Dienstleistungen, Cybersecurity, Software- und Test-Dienstleistungen deckt Consileon nun die gesamte Palette der IT-Felder und -Themen ab“, sagt Harald Kohlberger, Geschäftsführender Gesellschafter von Consileon Business Consultancy in Österreich, und ergänzt: „Das Feld ist aufbereitet für ein stark steigendes Unternehmenswachstum von Consileon in Österreich. Wir wollen bestehende Partnerschaften vertiefen, neue strategische Kooperationen aufbauen und auf jeden Fall die Strukturen am österreichischen Markt zur Umsetzung dieser enorm hohen Umsatzpotenziale massiv ausbauen.

Dazu laden wir aktiv zur Zusammenarbeit mit uns ein! Wir freuen uns sehr auf spannende Gespräche, neue Überlegungen und Ideen von Bewerbern und Umsetzungspartnern!“

Consileons Kunden profitieren in den Kernmärkten des DACH-Raums (Deutschland, Österreich und Schweiz) von der langjährigen Erfahrung bei Planung, Anwendung und Implementierung neuer IT. Außerdem begleitet das Beratungsunternehmen mit seinen rund 500 Mitarbeitenden auch den Kulturwandel, der mit jeder digitalen Transformation einhergeht. Der aktuelle Jahresumsatz liegt bei € 76,5 Mio. Euro, damit ist Consileon die Nr. 17 im aktuellen Lünendonk-Ranking der mittelständischen IT-Berater & Dienstleister.

Konzipieren, initiieren und implementieren – darin ist Consileon stark.

Hurra! Das muss gefeiert werden: Consileon belegt im diesjährigen Ranking „Beste IT-Dienstleister 2023“ Top-Plätze in zwei Leistungskategorien. In den Bereichen „IT-Beratung“ und „Software-Implementierung & Wartung“ wurde das Karlsruher Beratungsunternehmen ausdrücklich von Kunden und Branchenexperten empfohlen.

Brand eins, ein renommiertes deutsches Wirtschaftsmagazin, und das Statistik-Portal Statista befragten zwischen April und Juni 2022 ingesamt 5107 IT-Experten, Branchenkenner und Anwender, mit welchen IT-Dienstleistern sie gute Erfahrung gemacht haben und wen sie weiterempfehlen würden. Daraus entstand die diesjährige Bestenliste mit 286 IT-Dienstleistern deutschlandweit, von kleinen regionalen Anbietern bis hin zu großen Konzernen. Die Auszeichnungen werden nun bereits zum vierten Mal vergeben.

„Wir sind stolz und dankbar, dass wir zu den besten IT-Dienstleistern Deutschlands gehören,“ sagt Dr. Joachim Schü, Inhaber und Geschäftsführer der Consileon Business Consultancy. „Diese Umfrage unter Branchenexperten und Anwendern bietet eine wichtige Orientierung für alle, die nach besonders zuverlässigen IT-Partnern suchen. Die Auszeichnung ist für uns auch ein Ansporn, unseren Qualitätsanspruch weiterhin hochzuhalten, um dem Vertrauen und der Wertschätzung unserer Kunden gerecht zu werden.“

Auch ein anderes Unternehmen der Consileon Group darf sich dieses Jahr erstmals über einen Platz auf der Bestenliste von brand eins und Statista freuen. So werden auch die Consulting-Experten für Vertrieb, Service und Marketing von der ajco solutions GmbH aufgrund ihrer exzellenten Leistungen im Bereich „IT-Beratung“ weiterempfohlen.

Weitere Informationen und das komplette Ranking „Beste IT-Dienstleister 2023“ finden Sie auf der Website von brand eins.

Überblick über weitere Auszeichnungen der Consileon Business Consultancy:

• brand eins Auszeichnung „Beste Unternehmensberater 2022″

• Consileon unter den Top 20 IT-Beratungsunternehmen „Lünendonk Liste 2022“

• Handelsblatt-Auszeichnung: Die Top-Berater 2022

Investoren hinterfragen zunehmend die Nachhaltigkeit ihrer Anlagen. Banken stehen vor der Herausforderung, institutionellen sowie privaten Anlegern die Nachhaltigkeit ihrer Assets zu beweisen. Consileon hat ein innovatives Portal entwickelt, um beiden Bedürfnissen gerecht zu werden.

Unterstützt durch neue technische Möglichkeiten (z. B. durch Apps) entscheiden sich Konsumenten zunehmend für nachhaltige Alternativen klassischer Produkte. Ob Ernährung, Bekleidung oder Mobilität: Immer mehr Menschen orientieren sich bei ihren Kaufentscheidungen an Kriterien wie Umweltverträglichkeit, fairen Produktionsbedingungen, Klimaschutz und Nachhaltigkeit.

Diesem Trend folgend suchen auch Privatinvestoren nach Möglichkeiten, ihr Vermögen nachhaltig anzulegen. Damit wächst der Druck auf die Industrie, ihr Geschäft nachhaltiger zu gestalten – das betrifft auch die Kapitalmärkte. Durch das erweiterte regulatorische Rahmenwerk wie die EU-Taxonomie und die MiFID-II-Direktive wird der Druck noch erhöht.

Bereits im Jahr 2019 entstand bei Consileon die Idee, das Thema Sustainable Finance aus der Perspektive der Privatinvestoren aufzugreifen. Nach mehreren Interviews und Marktumfragen wurden insbesondere fehlende Transparenz und die Angst vor „greenwashing“ als Kernthemen identifiziert. Wie kann man jedoch diesen Bedürfnissen begegnen?

In einem Design-Thinking-Workshop mit den Agilisten von Consileon wurde dann die Idee einer Website aus folgender Motivation geboren: Gütesiegel sind allgemein bekannt. Fast jeder Mensch ist schon einmal mit ihnen in Berührung gekommen. Sei es bei der Auswahl von Bioprodukten im Supermarkt oder bei der Suche nach einem sicheren Fahrradhelm – bei der Bewertung der Qualität hilft eine objektive Meinung eines unabhängigen Gutachters. Warum also nicht Gütesiegel auch bei der Suche nach einem nachhaltigen Finanzprodukt nutzen?

Seit einigen Jahren tauchen immer wieder neue Gütesiegel für nachhaltige Finanzprodukte auf. Der breiten Masse sind sie bislang eher unbekannt. Dabei sind sie durchaus sehr hilfreich bei der Suche nach z. B. nachhaltigen Investmentfonds.

Auf www.PureLabels.de geben wir einen Überblick über verschiedene Nachhaltigkeitssiegel für Finanzprodukte und ihre Bewertungskriterien. Diese Labels werden allesamt von seriösen Institutionen erstellt, sind also absolut vertrauenswürdig und sollen Anlegern Orientierung und Einblick in die Welt der nachhaltigen Finanzprodukte geben. Die Informationen über die Labels beruhen auf unvoreingenommenen Darstellungen, ganz im Sinne der von Nutzern gewünschten Transparenz.

So ist auch der Name entstanden: „pure“ steht für kurz, knapp, transparent, ohne Schnickschnack.

Wir verstehen uns nicht als Anlageberater und urteilen nicht darüber, welche Siegel „gut“ und welche „schlecht“ sind. Vielmehr soll unsere Website als transparente Aufarbeitung des Marktes dienen, da die heutige Welt zu komplex ist, um nur in „schwarz“ oder „weiß“ aufgeteilt zu werden.

Unser Ziel ist es Komplexität zu reduzieren, indem wir die Siegel auf drei allgemeine Punkte herunterbrechen.

Unsere Darstellung basiert auf öffentlich zugänglichen Informationen, welche die Label selbst bereitstellen. Anhand dieser Kriterien möchten wir unseren Nutzern ermöglichen, sich eine eigene Meinung zu bilden und zu entscheiden, welches Label für ihre Anlagezwecke am besten geeignet ist.

Mit nur wenigen Klicks können sich die Nutzer einen Überblick über alle auf dem Markt existierenden Nachhaltigkeitssiegel verschaffen, die kurz und knapp entlang der drei oben genannten Kriterien beschrieben werden. Zusätzlich wird für jedes Siegel angegeben, welche Anlageklassen damit bewertet werden und selbst Fachfremde können im Bereich „Wissenswertes“ verstehen, was sich hinter den unterschiedlichen Instrumentenarten verbirgt.

Obwohl Pure Labels hauptsächlich für Klein- und institutionelle Anleger gedacht ist, können nicht nur Privatinvestoren von unserem Tool profitieren. Wir streben zurzeit Kooperationen mit gemeinnützigen Organisationen zur Bekämpfung von Greenwashing und zur Wissensvermittlung an. Außerdem führen wir Gespräche mit Finanzinstituten, um Applikationen in ihren Systemen einzuführen, die dem Ansatz von Pure Labels ähneln, damit sie ihre umweltbewussten Kunden bestens bedienen können.

Darüber hinaus hat die Consileon Business Consultancy mit ihren ESG-Spezialisten bereits Projekte zur ESG-Datenintegration erfolgreich abgeschlossen. Die Anforderungen an Transparenz lassen sich manchmal mit der fachlichen Komplexität nicht vereinbaren, aber genau das hat sich Consileon mit dem Thema Sustainable Finance auf die Fahne geschrieben: sowohl in der Unternehmensstrategie als auch in der technischen Implementierung resiliente Systeme zu schaffen, die die Bedürfnisse verschiedener Interessengruppen vereinbaren können. Wenn Sie Unterstützung bei der Implementierung der ESG-Anforderungen in Ihrem Unternehmen suchen oder wenn Sie eine ähnliche Lösung wie Pure Labels für Ihre Systeme wünschen, sprechen Sie uns an. Unsere ESG-Spezialisten helfen Ihnen gerne weiter.

VERSICHERUNGSWIRTSCHAFT: Experten von der Zürcher Hochschule für Angewandte Wissenschaften forderten in einem Interview mit der Versicherungswirtschaft die Branche zuletzt auf, mehr in Sachen Nachhaltigkeit zutun. Machen die Versicherer im Umkehrschluss zu wenig?

RALPH HIENTZSCH: Die Branche beschäftigt sich generell die letzten zwei bis drei Jahre mit dem Thema ESG wobei die Spannbreite aus unserer Einschätzung in der Assekuranz sehr groß ist. Einige Versicherer sind schon seit Längerem mit großen Initiativen dabei, andere haben sich noch sehr wenig mit dem Thema auseinandergesetzt. Was häufig fehlt, ist eine echte Strategie, wie sich die Versicherer umfassend dem Thema Nachhaltigkeit stellen wollen. Die Assekuranz liegt sicherlich nicht hinter anderen Branchen, aber mehr geht immer.

Wo sehen Sie Nachholbedarf zur ESG-Erfüllung? Grundsätzlich stellt sich die Frage, an welchen Kriterien wir uns eigentlich orientieren? Zu erfüllen sind die Vorgaben der EU hinsichtlich der Transparenzverordnung und der Taxonomie. Von der UN werden die „Principles of Sustainable Insurance“ vorangetrieben. Namhafte große Versicherer gehören zusätzlich der „Net Zero Asset Owner Alliance“ an. Das sind drei von einer Vielzahl verschiedener Standards. Alle haben ihre Kriterien und alle sind gut und hilfreich. Daher müssen klare Indikatoren zur Messung der Nachhaltigkeitsziele identifiziert werden. Nachholbedarf besteht bei der Datenverfügbarkeit zur Messung von Impact und negativen Auswirkungen auf die Nachhaltigkeit; dies wird immer wieder von Versicherern angeführt.

Was springt Ihnen konkret ins Auge? Das beginnt beim Anlagemanagement und der Frage, welche Kriterien konkret in der Kapitalanlage erfüllt werden. Sind die notwendigen Daten vorhanden, um die ESG-Risiken vollständig im Risikocontrolling zu berücksichtigen? Ist der Vertrieb geschult und sind die Beratungsprozesse auf die neuen Anforderungen der Taxonomie ausgerichtet?

„Das Thema Greenwashing wird sicherlich auch vor der Versicherungsbranche nicht Halt machen.“

Nachhaltigkeit hat sich zum Lieblingsthema der Assekuranz entwickelt. Viele loben sich für ihre Erfolge. Wenige äußern sich kritisch zum Thema. Wie viel ist in der Ambition, grüner zu werden marketinggetrieben? Was ist ehrlich gemeint? Wichtig ist aus meiner Sicht, dass in der Praxis eine nachhaltige Geschäftsstrategie erarbeitet und umgesetzt wird. Die Motivation ist dann zweitrangig. In der Kapitalanlage werden – bedingt durch die Offenlegungsverordnung– mittlerweile eher realistische Ziele verfolgt, um bis 2050 z.B. CO2-neutral zu werden. Entscheidend ist vor allem anderen, was die Kunden wünschen und was von der Regulierung verlangt wird. Sowohl Kunden als auch Regulierung erwarten Anstrengungen zu mehr Nachhaltigkeit. Und die Versicherungsbranche hat auch ein großes Selbstinteresse, nachhaltig zu wirtschaften. Mit Blick auf zunehmende Schadenereignisse durch den Klimawandel ist sie ganz unmittelbar betroffen.

Im Banking-Sektor in den USA untersuchte die Börsenaufsicht den Nachhaltigkeitsfonds von Goldman Sachs wegen Greenwashing-Verdacht. Drohen der Assekuranz künftig ähnliche Fälle? Das Thema Greenwashing wird sicherlich auch vor der Versicherungsbranche nicht Halt machen. Insbesondere fondsbasierte Lebensversicherungen und Produkte, die auf „grüne“ Indizes referenzieren, haben dieselben Risiken wie die Fondsbranche. Bei der Einordnung von Kapitalanlagen hinsichtlich ESG-Kriterien gibt es gegenwärtig noch keinen Marktstandard. Eine Vielzahl verschiedener Konzepte existiert nebeneinander. Dabei nehmen die Ansprüche an ESG-konforme Anlagen ständig zu, die EU treibt da den Markt. Was gestern noch konform war, muss es morgen nicht mehr sein. Außerdem stehen gar nicht ausreichend viele Assets zur Verfügung, sodass alle Anleger ESG-konform investieren könnten. Die Versicherungsbranche ist einer der größten Investoren überhaupt, sowohl direkt als auch im Kundenauftrag. Ziel muss sein, dass klar kommuniziert wird, was und nach welchen Normen und Kriterien wie angelegt wird.

Wann ist ein Unternehmen eigentlich nachhaltig? Was sind die Erfolgsfaktoren aus Sicht eines Managementberaters? Versicherer benötigen eine Nachhaltigkeitsstrategie über die drei Komponenten E, S und G. Dies ist kein Projekt, das mit der Umsetzung einer Phase abgeschlossen ist, sondern ein Versicherer integriert das Thema und seine Entwicklungen in die Unternehmensstrategie. Neben dem E (Environment) steht das S (Social) bei dem es die soziale Komponente zu berücksichtigen gilt. Beim G (Government) liegt der Fokus auf der guten Unternehmensführung. Dabei ist der gute Umgang mit Partnern und Ressourcen nach innen und außen, aber auch mit den eigenen Mitarbeiter*Innen entscheidend. In einer guten Nachhaltigkeitsstrategie werden alle Facetten adressiert. Der Vorstand und Aufsichtsrat begleiten den Transformationsprozess intensiv. Aus der Transformation jedes Unternehmens gedacht, ist es die Herausforderung, die Entwicklungsetappen jedes Versicherers zu beschreiben und daraus abgeleitet das Gesamtprogramm zu strukturieren und agil zu managen. Die Nachhaltigkeitsstrategie steht also nicht neben der Strategie, sondern ist integrierter Bestandteil. Dies kann zu neuen KPIs auf der Top-Management-Ebene führen.

„Nachhaltigkeit starten und Kunden begeistern, sind das Gebot der Stunde.“

Die Taxonomie-Verordnung der EU sorgt für viel Zündstoff. Sie ist stolze 349 Seiten lang und fordert Unternehmen auf, ihre Prozesse stark umzustellen. Überfordert das die Branche? Die Assekuranz ist darauf so gut vorbereitet wie die anderen betroffenen Branchen auch. Mit der Taxonomie versucht die EU-Kommission den Green Deal Europas voranzutreiben und Kapitalströme in nachhaltige Aktivitäten zu lenken. Dabei ist die Verordnung mit rund 30 Seiten eher kurz, aber die viele Hundert Seiten langen Anhänge mit den technischen Bewertungskriterien und den Branchenspezifika machen daraus ein dickes Brett. Die Anstrengungen, die unternommen werden müssen, um Taxonomie-konform zu sein, sind erheblich. Digitalisierung und Nachhaltigkeit gehen zusammen, wenn es darum geht, ein Reporting-Konzept mit Kennzahlen auf Basis digitaler Prozesse umzusetzen. Es ist kein Problem der Unternehmensgröße, sondern vor allem des Management-Commitments, der Einstellung der Mitarbeiter zur Nachhaltigkeit sowie der Flexibilität und Effizienz der Prozesse. Der ein oder andere Versicherer ist sowohl operativ als auch strategisch mit dem Thema nahe der Überforderung.

Was sind die größten Brenn- oder Schmerzpunkte für die unternehmerische Praxis? Neben den internen Prozessen sind vor allem der Vertrieb und die Beratungsprozesse zum Kunden ein großes Thema. Die Informations- und Aufklärungspflichten gegenüber den Kunden haben nochmals zugenommen. Gerade im wichtigen Bereich der Altersvorsorge, da nachhaltige Anlageprodukte, die von Versicherungen vertrieben werden, unter die Taxonomie fallen. Im Gleichschritt entstehen damit neue Schulungsanforderungen und Dokumentationspflichten. Ein weiterer Brennpunkt ist die Einteilung des Betriebs in „wirtschaftliche Aktivitäten“ nach Taxonomie. Weiterhin kritisch ist die Verfügbarkeit der Messdaten aus dem Produktionsprozess sowie Definition und Verfügbarkeit von Schwellenwerten und die Ausweitung der Taxonomie auf alle Umwelt und Sozialen- und Unternehmensführungs-Ziele.

Seit August müssen Neukunden, die ein Altersvorsorgeprodukt abschließen wollen, gefragt werden, ob Nachhaltigkeit in ihrem Entscheidungsprozess wichtig ist oder nicht. Wie bewerten Sie das? Mit Sicherheit ein wichtiger Schritt, um das Thema stärker in den Köpfen der Kunden zu verankern. Für die Versicherungsbranche bedeutet dies, dass auf sie neue Aufklärungs-, Reporting- und Dokumentationsaufgaben zukommen. Denn was bedeutet es in der Praxis, wenn einem Kunden das Thema zwar wichtig ist, aber gleichzeitig die Performance oder Sicherheit der Kapitalanlage priorisiert wird. Die Ziele können, müssen aber nicht kompatibel sein – viele Kunden sind dann leicht überfordert und der Beratungsaufwand steigt signifikant. Ich bin sehr gespannt auf die konkrete Umsetzung der Häuser.

Über die Kosten spricht kaum jemand. Kann es sich jedes Versicherungsunternehmen leisten, den Schalter auf „grün“ umzulegen? Eine grünere Positionierung ist nicht umsonst zu haben. Jeder Versicherer wird seine individuelle Nachhaltigkeitsstrategie als Maßanzug entwickeln.

Wie kann dies gelingen? Mit einer Strategie, der notwendigen Einstellung und einem koordinierten Angang ist der erste Schritt gemacht. In einem Projekt lassen sich Synergien der Digitalisierung und der Nachhaltigkeit unter dem Stichwort Daten realisieren. Auf dem Weg zu mehr Nachhaltigkeit sollten die Mitarbeiter mitgenommen werden, das bedeutet Change Management und gut durchdachte Kommunikation nach innen und außen.

Wie sollten die Versicherer Schritt für Schritt in eine nachhaltige Zukunft vorgehen? Was sind Ihre Handlungsempfehlungen? Die ESG-Strategie erarbeiten und in kleinen, aber konsequenten Schritten langfristige Ziele verfolgen. Mitarbeiter, Kunden und alle Stakeholder kommunikativ mitnehmen und Greenwashing vermeiden. Wichtig dabei ist es, die Pflicht von der Kür zu trennen. An den regulatorischen Vorgaben, denen sich die Branche durch die Transparenzverordnung und die Taxonomie gegenübersieht, führt kein Weg vorbei. Diese Pflichtaufgaben müssen so gut und kostengünstig wie möglich gelöst werden, um sich auf die eigene Kür zu beziehen. Nachhaltigkeit starten und Kunden begeistern sind das Gebot der Stunde.

Mehr Informationen erfahren Sie im Artikel aus der Versicherungswirtschaft dieses Monats, den Sie sich als Sonderdruck hier herunterladen können.

Herr Hientzsch, Banken müssen bei der Geldanlage jetzt über Nachhaltigkeit informieren. Pure Kosmetik oder haben die Kunden etwas davon?

Hientzsch: Es bringt den Kunden durchaus etwas, wenn in der Beratung die Transparenz über die ESG-Anlagen steigt. Zudem müssen die Anleger jetzt erstmals nachdenken und ihre Präferenz angeben, in welche Kategorie sie fallen: Wollen sie mit ESG nichts zu tun haben? Wollen sie leicht grün oder wirklich grün anlegen – in den Klassen 8 und 9, technisch gesprochen.

Und was fragen die Leute nach?

Hientzsch: Der Trend geht eindeutig zu grüner Geldanlage. 2021 lagen schon 1,9 Billionen Euro in Fonds der Kategorie 8 und 9, Ende April dieses Jahres waren es 3,3 Billionen Euro. Das entspricht 45 Prozent des Gesamtmarkts.

Wenn die Nachfrage so groß ist und deshalb jedes Papier als „nachhaltig“ verkauft wird, was ist das Siegel dann noch wert?

Hientzsch: Ja, das ist ein schwieriger Punkt, da müssen wir nicht drum herumreden. Wenn jetzt Gas und Atomkraftwerke als nachhaltig eingestuft werden, dann ist das für viele ein Schock. Ganz grün wird die Wirtschaft nicht über Nacht.

Die Erfahrung mit den Beratungsprotokollen in den Banken war ziemlich ernüchternd: Sie produzierten mehr Papier, vor Verlusten haben sie nicht bewahrt. Warum sollte das auf dem Feld der Nachhaltigkeit anders laufen?

Hientzsch: Erst mal gebe ich Ihnen recht. Die Beratungsprotokolle, eingeführt als Reaktion auf die Finanzkrise, haben nichts gebracht; es wurde ein Wust an Bürokratie geschaffen und die Banken haben sich der Haftung entledigt, weil die Kunden ja unterschrieben haben, dass sie über das Risiko aufgeklärt wurden. Das läuft jetzt besser. Die ESG-Regeln schaffen in jedem Fall mehr Transparenz darüber, wie ökologisch und sozial eine Finanzanlage ist.

Dagegen spricht, wie vage die Vorschriften formuliert sind.

Hientzsch: Der Eindruck ist nicht richtig. Die Formulierungen und Anforderungen sind zum Großteil sehr konkret. Ein Schlupfloch ist die unterschiedliche Regulatorik auf nationaler und europäischer Ebene. Das könnte mancher ausnutzen.

Gibt es überhaupt genügend grüne Anlagemöglichkeiten? Oder entsteht da gerade eine Blase?

Hientzsch: So viele Projekte, die es zu finanzieren gilt, gibt es im Moment nicht, da haben Sie recht. Deswegen besteht natürlich die Gefahr des „Greenwashing“…

…dass Anlageprodukte als grüner verkauft werden, als sie tatsächlich sind.

Hientzsch: Genau. Wegen solcher Vorwürfe landete die DWS am öffentlichen Pranger. Die DWS hatte sich bei einem Fonds sehr weit aus dem Fenster gelehnt und das auch noch zu einem so frühen Zeitpunkt, als noch gar nicht klar war, welche Finanzprodukte tatsächlich als ESG-konform zu verstehen sind. Daraus hat die Branche gelernt. Dieser Schreck steckt nun allen Anbietern in den Knochen, alle haben sie unheimliche Angst davor, des „Greenwashing“ bezichtigt zu werden. Diesen Reputationsschaden will niemand!

Reagieren die Kunden in solchen Fragen wirklich so allergisch?

Hientzsch: Ja, die Anleger sind da sehr sensibel. Umwelt- und Social-Themen sind ihnen sehr wichtig, sie wollen alles, nur nicht dabei betrogen werden.

Seit Anfang September 2022 unterstützt Michael Retzlaff mit Passion und Herzblut das Consileon Healthcare-Team als Senior Projekt Manager. Wir haben dem neuen Kollegen fünf Fragen gestellt, um ihn besser kennen zu lernen – und haben Erstaunliches erfahren …

Ich arbeite im Healthcare-Team und bin dort sehr glücklich. Es sind wirklich tolle Menschen in meinem Team, die Zusammenarbeit klappt hervorragend und macht viel Spaß. Die Projekte sind sehr abwechslungsreich und bieten jede Menge Lernmöglichkeiten. Das ist ein wichtiger Punkt für mich, denn die persönliche Weiterentwicklung gehört zu meinen Kernwerten.

Die Gesundheitsbranche hatte es nicht leicht in der Vergangenheit und steht gerade vor massiven Problemen. Fast jeder achte arbeitende Mensch in Deutschland ist im Healthcare-Bereich beschäftigt. Es gibt viel zu verbessern! Dazu einen Beitrag leisten können – das finde ich spannend und motivierend.

Ich wollte nie erwachsen sein. Darum habe ich auch über einen Beruf, den ich als Erwachsener mal ausüben könnte, nie richtig nachgedacht. Ich habe nach der Schule ein Ingenieursstudium abgeschlossen, mich im Laufe der Zeit aber immer mehr für Menschen interessiert.

Was ist Freizeit? Ich mag die Unterscheidung zwischen Arbeit und Freizeit nicht. „Work-Life-Balance“ ist für mich ein Buzzword. Wenn ich es richtig mache, dann brauche ich keinen Ausgleich. Ich lebe dann bei allem, was ich tue.

Da die Zeit jedoch begrenzt ist, versuche ich sie möglichst sinnvoll zu verbringen. Neben meiner Rolle als Senior Projekt Manager bei Consileon engagiere ich mich im BlueDolphin-Netzwerk, das mein Consileon-Kollege Wolfram Müller Leben gerufen hat. Dabei geht es um Beratung mit Fokus auf Selbstorganisation und Theory of Constraints.

Darüber hinaus versuche ich mit der Initiative #BringLoveToBusiness in den sozialen Netzen für eine bessere Unternehmenskultur in Unternehmen zu werben. Jetzt ergänze ich das um #BringLoveToHealthcare.

Ansonsten lese ich gerne, lerne Chinesisch und spiele Trompete. Am allerliebsten verbringe ich die Zeit mit Freunden und meiner Familie, vor allem unseren beiden Kindern.

„Ein Augenblick Geduld kann viel Unheil vermeiden.“

Diese chinesische Weisheit hat mir in der Grundschule ein Lehrer ins Poesiealbum (ja, so was gab es damals noch… 😉) geschrieben.

Wer mich noch nicht kennt ist in der Regel von meiner Initiative #BringLoveToBusiness überrascht. Oft begegne ich anfänglichem Unverständnis, da diese beiden Begriffe oft nicht zusammengebracht werden. Die meisten sind ja leider unzufrieden mit ihrer Arbeit.

Wenn ich dann Liebe aber in die Bestandteile zerlege (Vertrauen, Verantwortung, Respekt, Hingabe, Fürsorge und Wissen – nach bell hooks oder die verschiedenen Formen der Liebe aus dem alten Griechenland (erotische Liebe, familiäre Liebe, freundschaftliche Liebe, pragmatische Liebe, Selbstliebe, Nächstenliebe usw.) erkläre, ergibt mein Hashtag dann plötzlich für die meisten Sinn. Wichtig ist mir, dass wir unser Potenzial nicht verschwenden. Wir haben genügend Probleme auf der Welt, diese können wir zusammen lösen! Das ist viel klüger, als die Energie in einer sinnlosen und wenig wertschätzenden Arbeit verpuffen zu lassen.

Und wieder rotiert ein neues Buzzword durch das Web: Pay-per-Use (PPU), zu Deutsch: Zahle für Nutzung. Aber was steckt konkret hinter den sogenannten Verbrauchszahlungen? Wo findet PPU bereits Anwendung? Und welches Potenzial für das Privatkundengeschäft von Banken liegt hier noch brach?

Hinter Pay-per-Use verbirgt sich ein an Beliebtheit gewinnendes Businessmodell in der digitalen Welt, bei dem die Kundin oder der Kunde ausschließlich für die Nutzung eines Produkts bezahlt – as a service. Nicht ohne Grund sehen 57 Prozent der mittelständischen Unternehmen dieses Businessmodell als Chance für eine neue Einnahmequelle. Kundinnen und Kunden „mieten“ also ein Produkt oder einen Service. Das bedeutet: Je mehr und häufiger die Kundin oder der Kunde das Produkt oder den Service nutzt, desto mehr bezahlt sie beziehungsweise er auch.

Dieses Modell ist bereits länger bekannt aus der Versorgungsindustrie. Durch das Aufkommen des Internet of Things (IoT) sowie die Ermöglichung von Near Realtime (NRT) ist die Nachverfolgung der Produktnutzung einfacher, greifbarer zugänglicher und genauer denn je. Dies eröffnet neue Anwendungsmöglichkeiten – so auch im Bereich Digital Banking. Damit sind bereits heute die technischen Voraussetzungen gegeben, um die Erwartungen der Kundschaft von morgen zu bedienen: der Generation Z (kurz: Gen Z, geboren zwischen 1997 und 2012). Große Unternehmen wie Disney, L’Oréal oder PepsiCo setzen schon seit Jahren auf diese abonnementbasierte Ertragsform.

Spannend wird der Einsatz von PPU hinsichtlich der Gestaltung eines wertorientierten Abrechnungsmodells. Aus einer Einmaltransaktion eines physischen Produkts oder eines Service wird eine permanente Verflechtung unter Verwendung einer bedarfsbasierten Abrechnung zwischen Anbieter und Kunde. Damit verändert sich auch die Kostenstruktur. Ein Großteil der Anwendungsbeispiele von PPU basiert auf Abonnementmodellen (Subscription), wobei jeweils eine Grundgebühr – meist in Form einer Vorleistung – fällig wird. Auf der anderen Seite gibt es nutzungsabhängige Preismodelle, bei denen ohne Abo-Modell lediglich das tatsächlich Genutzte abgerechnet wird – das heißt: ohne Grundgebühr, sondern beispielsweise pro gefertigtem Teil einer Maschine.

Der Vorteil? Mit PPU können Benefits wie ein einfacher Zugang zu neuen Kundensegmenten (Ansprache unregelmäßiger Verbraucher), stärkere Kundenbeziehungen mittels eines langfristigen und serviceorientierten Ansatzes (weniger Kundenabwanderung), höhere Gewinnmargen im Vergleich zu Einmaltransaktionen sowie die Schaffung von Wettbewerbsvorteilen durch das Angebot zusätzlicher Vergünstigungen und Services (Software, Maintenance etc.) realisiert werden. Zudem können regelmäßige Zahlungen für Stabilität in konjunktur- oder auftragsschwachen Zeiten sorgen, in denen größere Einmalinvestitionen abschrecken.

Nichtsdestoweniger entstehen durch den Einsatz des PPU-Modells gleichermaßen Herausforderungen. Um die Kundinnen und Kunden zu halten, müssen sie stets begeistert und bei Laune gehalten werden aufgrund des längeren Customer-Lifecycles, was eine permanente Überwachung der Kundenaktivität erfordert und den Druck erhöht, kontinuierlich an einer Verbesserung der Produkte oder Services zu arbeiten. Zudem können nutzungsabhängige Preismodelle nicht ohne Weiteres prognostiziert oder berechnet werden. Ebenso wichtig sind Überlegungen zu Kündigungsfristen und Preisstaffelungen, da Verbraucherinnen und Verbraucher zunehmend ein höheres Maß an Flexibilität erwarten. Die Lösung liegt auf der Hand: Je begeisterter die Kundschaft ist, desto häufiger nutzt sie das Angebot. Das führt zu höheren Erträgen des Unternehmens.

Die Loyalität der Gen Y (oder der Millennials, geboren ab den frühen 1980er- bis in die späten 1990er-Jahre) und der Gen Z zu gewinnen, ist entscheidend für den langfristigen Erfolg der Banken. Allein in den USA wird geschätzt, dass diese beiden Generationen über eine Kaufkraft von rund 350 Milliarden US-Dollar verfügen. Bei aktuell zwölf Millionen Deutschen in dieser Bevölkerungsgruppe entspricht das bis 2025 30 Prozent des BIP. Unter Betrachtung des Einkommens der Länder Australien, Frankreich, Deutschland, Niederlande, Großbritannien und den USA wird das Einkommen der Gen Z bis 2030 auf 3,2 Billionen US-Dollar geschätzt, sobald diese Generation vollständig in das Berufsleben eingetreten ist. Verglichen mit 460 Millionen US-Dollar im Jahr 2019 ist das ein Multiplikator von Acht. Was ebenfalls berücksichtigt werden sollte: Zu Beginn ihrer Karriere werden die Angehörigen der Generation Z über kein großes Einkommen verfügen. Daher steht die Möglichkeit, Dienste nur bei Nutzung zu kaufen, hoch im Kurs. Besitzen steht nicht im Vordergrund, die Gen Z möchte nutzen! PPU setzt genau hier an.

Um diese Zielgruppe zu gewinnen und zu begeistern, ist es unabdingbar, dass Banken das Verhalten und die Interessen der Gen Z verstehen. Nur so können sie sinnvolle und erfolgreiche PPU-Cases gestalten. Folgende Charakteristika sollten dabei berücksichtigt werden:

Personalisierung: Das Onlinebanking sollte auf die spezifischen Bedürfnisse der Gen Z zugeschnitten sein. KI-integrierte Tools wie intelligente Chatbots oder dynamische Dashboards, die ein individuelles Nutzererlebnis bieten, sind bei der Generation Z sehr beliebt. Banken sollten daher die Vorteile der künstlichen Intelligenz nutzen, um eine persönliche Note zu schaffen, die jüngere Kundinnen und Kunden wünschen, und Dienste im PPU bereitstellen, die den jüngeren Usern mehr Flexibilität und Vielfalt beim Zugang zu alternativen Tools im Beyond-Banking-Bereich bieten.

Lösungen zum Sparen: Daten von The Financial Brand haben ergeben, dass 43 Prozent der Generation Z das Sparen lernen wollen, FinTechFutures beschreibt, dass 56 Prozent mit ihren Eltern bereits über das Sparen gesprochen haben. Banken können Innovationen wie prädiktive Analysen (= Finanzanalysen) einsetzen, um das Ausgabeverhalten jüngerer Kundinnen und Kunden zu prognostizieren, und ihnen kostenlose Umsatzanalysen ihres einnahme- und Ausgabeverhaltens sowie ergänzende Handlungsempfehlungen entsprechend ihrer Nutzung anbieten, um ihre Spargewohnheiten zu verbessern.

Bildung: Die Generation Z möchte, dass Banken ihnen finanzielle Kenntnisse vermitteln. 38 Prozent möchten lernen, wie sie klügere Kaufentscheidungen treffen können, 36 Prozent möchten einen Kurs besuchen, in dem erklärt wird, wie man eine Steuererklärung macht, und nur 19 Prozent der Hochschul-Absolventen glauben, dass sie insgesamt genug über Kredite wissen. Dies bietet den Banken viel Raum für innovative Lösungen im Bereich der finanziellen Bildung, um jüngere Kundinnen und Kunden zu gewinnen und zu halten.

PPU als Einstiegskredit für Gen-Z-Unternehmer: Kredite mit Laufzeit, deren Raten sich an der Performance ausrichten (Underlying Asset), erfreuen sich zunehmender Beliebtheit. Nimmt zum Beispiel ein Gründer einen Kredit für eine Maschine auf, orientiert sich die Höhe der Ratenzahlung an ihrer Nutzung oder am Umsatz.

Grundsätzlich differenzieren wir zwischen zwei Zwecken von PPU-Use-Cases:

1. Finanzierung (Banking-Relevanz) und 2. Product-as-a-Service.

Aber war das der Durchbruch des PPU-Modells?

Als Zwischenfazit müssen wir dies für die Branche Banking klar verneinen. Zwar bieten Finanzinstitute wie die Deutsche Bank oder die DZ Bank inzwischen PPU-Kredite an. Doch insgesamt hat das Konzept nur wenige Nachahmer in der deutschen Bankenlandschaft gefunden. Fehlt es hier vielleicht einfach an kreativen Lösungen?

Für Consileon ist das ein Anlass, weitere Use-Cases für Product-as-a-Service zu untersuchen und zu prüfen, welche Konzepte sich auf das Privatkundengeschäft von Banken übertragen lassen. In Deutschland gilt die individuelle Tarifbestimmung für Finanzprodukte und -dienstleistungen als neuartig und innovativ. In anderen Ländern und Branchen haben sich jedoch ähnliche Methoden längst etabliert.

Damit richtet sich unser Blick auf Homie aus den Niederlanden. Homie ermöglicht es seinen Kundinnen und Kunden, mittels Product-as-a-Serviceeine Waschmaschine, einen Trockner oder eine Geschirrspülmaschine online zu bestellen, kostenlos anschließen zu lassen und auf Basis der Nutzung zu bezahlen (mit einer geringen monatlichen Mindestgebühr). Kundinnen und Kunden können dabei zwischen unterschiedlichen Verträgen auf Basis ihrer Waschgewohnheiten wählen.

Auch im Bereich der Kfz-Versicherung gibt es Leuchtturmprojekte. Pay-as-you-drive-Angebote wie von der Allianz ermöglichen eine individuelle Bemessung der Versicherungsbeiträge auf Basis des Fahrverhaltens, etwa Bremsdauer, Geschwindigkeit, Stadt- und Nachtfahrten. Die Berechnungen werden auf der Grundlage eines Plug-in-Systems durchgeführt, das ein Auto zu einem sogenannten Smartcar macht.

Ebendiese Vernetzung ist auch die Grundlage für einen weiteren Use-Case aus der Automobilbranche: SHARE NOW. Dieses Automietmodell bietet einen Tarif nach gefahrenen Kilometern – inklusive Tankfüllung und Versicherung.

Unsere gewählten Beispiele für Use-Cases zeigen, dass PPU-Modelle bereits von zahlreichen Menschen angenommen und erfolgreich genutzt werden. Dennoch sind wir bei Consileon überzeugt, dass das PPU-Potenzial im Privatkundengeschäft von Banken bei Weitem noch nicht ausgeschöpft ist und viele Hauptproduktfelder bislang von PPU unberührt geblieben sind, etwa die Baufinanzierung, der Ratenkredit oder das Anlegen und Sparen im Wertpapierbereich.

Was spricht darüber hinaus dafür, sich als Finanzunternehmen eingehender mit dem Thema PPU zu beschäftigen? Das Privatkundengeschäft weist, anders als das Firmenkundensegment, eine hohe Digitalisierungsquote auf, was Grundvoraussetzung für PPU ist. Laut Statista bevorzugen heute 57 Prozent der Verbraucherinnen und Verbraucher das Internetbanking. Auch an physischen Geräten, die als Voraussetzung für PPU sehr leistungsfähig sein müssen, um die Daten entsprechend verarbeiten und übertragen zu können, wird es in Zukunft nicht mangeln. Dem World Retail Banking Report 2020 zufolge werden im Jahr 2025 bereits über 75 Milliarden IoT-fähige Geräte weltweit vernetzt sein.

Für Finanzinstitute gilt es nun, zu reagieren und neue Geschäfts- sowie Preismodelle im Rahmen von PPU zu entwickeln. Erste Ansätze beinhalten folgende Maßnahmen:

Unsere Sekundäranalyse zeigt, dass PPU in vielen Branchen erfolgreich eingesetzt wird, es im Privatkundengeschäft von Banken allerdings an Innovationsgeist fehlt. Wer langfristig erfolgreich sein möchte, sollte bereits heute den Blick auf die nachrückende Generation richten, da sie schon bald das Kundenverhalten bestimmen wird. Ihre sich verändernden Vorlieben und Bedürfnisse wie auch das Konsumverhalten werden maßgeblich den Erfolg neuer Geschäftsmodelle bestimmen.

Wir beobachten eine Veränderung im Nutzungsverhalten der Kundinnen und Kunden: Je begeisterter sie sind, desto häufiger nutzen sie ein Produkt oder eine Dienstleistung. Dies bedarf einer Anpassung und eines präzisen Monitorings der Customer-Journey, vielleicht sogar eines eigenen Customer-Retention-Managements.

Falls auch Sie PPU als Geschäftsmodell in Ihrer Bank einbinden möchten, unterstützen die Expertinnen und Experten von Consileon Sie gern dabei.

Im Sinne der UN-Leitprinzipien für Wirtschaft und Menschenrechte und des Nationalen Aktionsplans, welche die Verletzung von Menschen- und Umweltrechte durch Wirtschaftsunternehmen unterbinden, erließ die Bundesregierung das Lieferkettensorgfaltspflichtengesetz (LkSG).

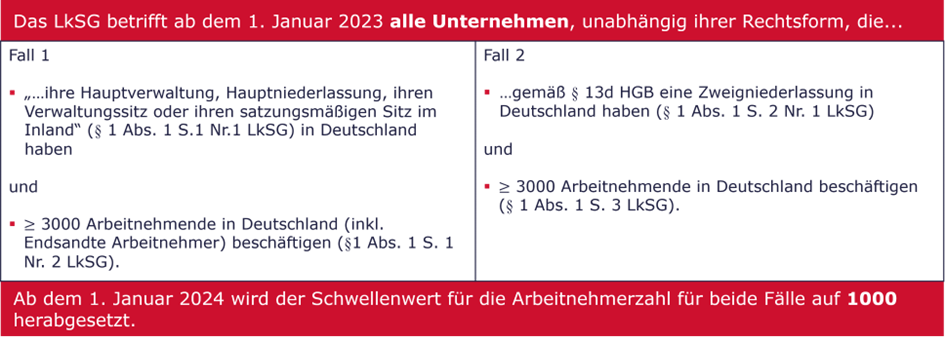

Das LkSG tritt erstmals am 1. Januar 2023 in Kraft und verpflichtet Unternehmen zur Umsetzung einiger Sorgfaltspflichten in ihrem eigenen Geschäftsbereich sowie entlang ihrer Lieferketten. Die Finanzbranche ist insbesondere als Kreditgeber in vielerlei Hinsicht nach dem LkSG sorgfaltspflichtig.

Das LkSG betrifft zunächst alle Unternehmen, unabhängig ihrer Rechtsform. Ausschlaggebend für den Anwendungsbereich sind der Unternehmenssitz und die Zahl der Beschäftigten eines Unternehmens. Für den Unternehmenssitz gilt, dass ein Unternehmen seine Hauptverwaltung, Hauptniederlassung oder seinen Verwaltungssitz in Deutschland haben muss oder gemäß § 13d HGB über eine Zweigniederlassung in Deutschland verfügt. Darüber hinaus muss das Unternehmen mindestens 3.000 Arbeitnehmer beschäftigen.

Das LkSG ist primär auf Unternehmen der Realwirtschaft zugeschnitten, jedoch beschränkt es seinen Anwendungsbereich nicht nur auf diese. In der Regierungsbegründung wird ausdrücklich darauf hingewiesen, dass Anbieter einer Finanzdienstleistung, wie zum Beispiel einer Kreditvergabe, im Zahlungsverkehr oder im Anlagegeschäft in gewisser Weise sorgfaltspflichtig sein können. Die üblichen Sorgfaltspflichten betreffen vor allem die vorgelagerte Lieferkette (Upstream-Lieferkette). Bei Finanzdienstleistern werden die Sorgfaltspflichten unter Umständen auf die nachgelagerte Lieferkette (Downstream-Lieferkette) ausgeweitet. Dies ist der Fall bei der Vergabe eines Großkredits (gemäß § 392 VO (EU) Nr. 575/2013), wobei gegenüber dem Kreditnehmer Sorgfaltspflichten entstehen. Ein Großkredit ist ein Kredit, der mindestens 10 % der anrechenbaren Eigenmittel eines Instituts umfasst.

Grundsätzlich ist jeder Finanzdienstleister, der in den sachlichen und personellen Anwendungsbereich (siehe Abbildung 1) des LkSG fällt, sorgfaltspflichtig. Allerdings können Finanzdienstleister unabhängig davon, ob sie in den Anwendungsbereich fallen, von ihren Kunden zur Einhaltung des LkSG verpflichtet werden. Dies ist beispielsweise dadurch gegeben, dass ein Kreditinstitut bei der Vergabe eines Kredits als Zulieferer zu den Sorgfaltspflichten des Kreditnehmers gehört und somit der Erfüllung des LkSG unterliegt.

Die BaFin teilte in einer Pressemitteilung am 29.11.2021 mit, zukünftig verstärkt die Konzernabschlüsse auf Lieferkettenfinanzierungen (Reverse Factoring) zu überprüfen. Gemäß der SFDR (VO (EU) Nr. 2019/2088) müssen Kreditinstitute bereits ihre Geschäftsstrategie inklusive der Beachtung von Nachhaltigkeitsrisiken auf ihren Websites veröffentlichen. Kreditinstitute könnten aus strategischen Gründen ihre Investitionen oder die Kreditvergabe an die Vorgaben des LkSG anpassen. Demnach würde das LkSG in der ESG-Strategie in den Bereichen Social und Governance inkludiert werden. Finanzdienstleister, die den Sorgfaltspflichten nicht nachkommen, könnten Reputationsrisiken drohen. Diese Reputationsrisiken können verheerende Folgen für Unternehmen der Finanzbranche haben. Finanzdienstleistungen basieren zu einem großen Teil auf Vertrauen und dieses wiederum entsteht durch Reputation, zumindest zum Teil.

Bei den Sorgfaltspflichten handelt es sich um Maßnahmen, die dazu dienen menschenrechts- und umweltbezogene Risiken in den Lieferketten eines Unternehmens zu beenden, zu erkennen, vorzubeugen oder zu minimieren. Die Beendigung steht dabei an erster Stelle, sofern diese möglich und nicht mit unzumutbarem Aufwand verbunden ist. Ein sorgfaltspflichtiges Unternehmen ist nur für Risiken innerhalb seiner Lieferketten verantwortlich, die es selbst verursacht, dazu beigetragen oder diese verstärkt hat.

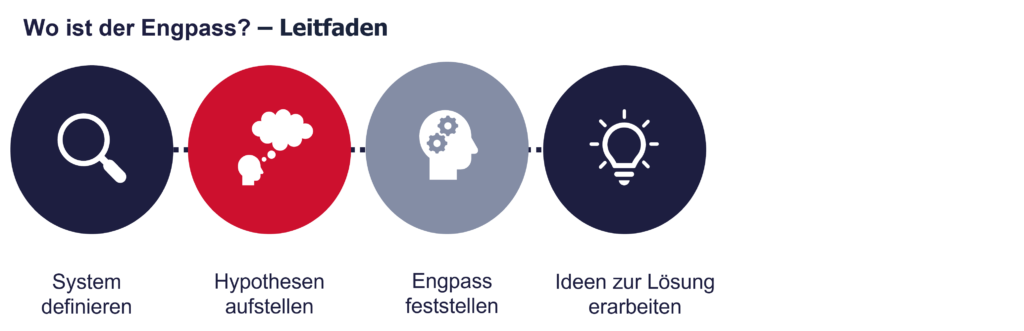

Sie haben das Gefühl, Ihr Unternehmen müsste eigentlich deutlich mehr Output haben? Die Time-to-Market ist viel zu lang? Ihre Produkte haben immer wieder Terminverzug oder Qualitätsprobleme? Klingt so, als wäre da irgendwo Sand im Getriebe. Klingt nach einem Engpass.

Wolfram Müller, unser Experte für hoch performante Organisationen, weiß, wie Sie Ihren Engpass finden und auflösen können. Warum es sich für Geschäftsführer lohnt, sich mit diesem Thema zu beschäftigen? Die Liste der Vorteile spricht klar für sich:

Wenn der Output eines Unternehmens nicht stimmt oder Prozesse und Projekte einfach zu lange dauern, liegt das meist an einem Engpass. Um ihn zu entlasten und aufzulösen, müssen wir zunächst wissen, wo er überhaupt ist. Diese kleine Checkliste hilft dabei, den Engpass zu finden.