Das Retail-Geschäft sieht sich zunehmend mit einer „Commoditization“ der Services konfrontiert. Vergleichsportale geben dem Kunden die Möglichkeit, standardisierte Bankprodukte in wenigen Sekunden zu vergleichen. Gleichzeitig nimmt die emotionale Bindung der Kunden mit ihrer Bank immer stärker ab. Stattdessen wird das Kundenerlebnis und die digitale Customer Journey zu einem kaufentscheidenden Merkmal.

Um die Attraktivität ihres Serviceangebotes zu steigern, müssen Finanzinstitute ihr Angebot stärker individualisieren. Der digitale Fußabdruck ihrer Kunden hilft den Banken dabei, maßgeschneiderte Angebote zu entwickeln. Bei der Neuausrichtung des Serviceangebotes sollten sich Banken an Erfolgsmodellen anderer Branchen orientieren. Die Differenzierung in ein nicht bepreistes Basisangebot und etwaiger Premiumservices stellt eine Möglichkeit dar. Entgeltliche Premiumservices können dabei modular und befristet hinzugebucht werden. So kann eine Erhöhung der Versicherungssumme einer Unfallversicherung direkt auf dem Skilift gebucht werden. Diese On-Demand-Verfügbarkeit von Produkten und pay-per-use-Konzepten, steigert das Kundenerlebnis – vorausgesetzt, dass der Abschluss mit wenigen Klicks durchgeführt werden kann. Dank API-Schnittstellen können Banken ihr Angebot entsprechend der Kundenbedürfnisse noch erweitern und im nächsten Schritt, Drittanbieter einbinden.

Im Zuge der steigenden Nutzung digitaler Zugangswege stellen Kunden den Banken immer mehr persönliche Daten zur Verfügung. Diejenigen Institute, die diesen Rohstoff nutzen, können Bedürfnisse der Kunden bereits antizipieren, bevor sie entstehen und ihre Kunden individuell, mit maßgeschneiderten Lösungen kontaktieren. Data Analytics hilft Banken dabei, Daten in Informationen zu übersetzen und ein ganzheitliches Verständnis über ihre Kunden zu erzielen. Das wird durch innovative Analyseverfahren möglich, die daraus konkrete Vertriebs- und Beratungsimpulse ableiten (bspw. Next Best Offer). Mit diesem 360°-Blick auf den Kunden kann sich die Retail-Bank vom standardisierten Produktanbieter zum individuellen Finanzcoach entwickeln. Der Kundenkontakt und damit auch der Vertrieb werden höchst effektiv durch die technologiegestützte individuelle Kundenbetreuung bei massentauglicher Leistungsfähigkeit. Der Ansatz der Mass Customization wird sich im Retail Banking der Zukunft durchsetzen.

Firmenkunden sind ein begehrtes Objekt im aktuell margenarmen Banking – aber nur, wenn sie Top-Bonität haben, keine hohen Sichteinlagen vorhalten, keinen saisonalen Schwankungen unterliegen und nur in EU-Mitgliedsstaaten mit sehr gutem Country-Rating investieren.

Geringe Risiken und Provisionsgeschäft lautet damit die Zauberformel nach der viele Banken im Firmenkundengeschäft dringend suchen. Das wäre neben einer positiven Ertragsauswirkung auch durch den Regulator gefördert, der diese Ausrichtung mit einer entsprechend geringen Eigenkapitalunterlegung belohnt. Doch leider gibt es für derartige Engagements deutlich weniger Nachfrage als Angebot, so dass sich ein teilweise harter Wettbewerb um das Corporate-Banking-Geschäft etabliert hat. Die anhaltende Niedrigzinsphase, mit hohem Einfluss auf die erzielbare Kreditmarge, tut ihr Übriges.

Zudem wandelt sich der Anspruch der Kunden an die Dienstleistung der Corporate-Bank, da die zunehmende Digitalisierung der Wertschöpfungsketten auch die eng verbundenen Finanzströme mit einschließt. Consileon-Analysen gehen davon aus, dass ca. 5-6 Milliarden Euro Erträge pro Jahr im Corporate-Banking-Geschäft durch die Entwicklungen der Digitalisierung gefährdet sind. Das heißt ca. 25 % der Gesamterträge. Doch hier tun sich die Banken bedingt durch veraltete Systeme und gewachsene Strukturen schwer, die notwendige Flexibilität und Anpassungsfähigkeit zu gewährleisten, um den veränderten Marktbedingungen gerecht zu werden. Im Hintergrund warten aber schon die aufstrebenden FinTechs, die aufgrund ihrer schlanken Strukturen und modernen, webbasierten Systeme mittlerweile auch in das Corporate-Segment vordringen.

Erfahren Sie mehr in unserer Studie zum Corporate Banking 2020.

Um sowohl die Qualität der Kundenbeziehungen als auch die eigene Kostenleistung zu verbessern, müssen Unternehmensbanken digitale Tools und Praktiken breiter und differenzierter anwenden. Derzeit stützt sich der traditionelle Corporate-Banking-Service fast ausschließlich auf den Scharfsinn und das zwischenmenschliche Talent von Relationship-Managern, um Unternehmensbeziehungen aufzubauen und zu vertiefen, Kunden zu gewinnen sowie den Umsatz zu steigern. Dieser Ansatz liefert jedoch nicht mehr die Einnahmen, die Unternehmensbanken in einem langsam wachsenden, renditearmen Umfeld benötigen.

Es ist Zeit für Unternehmensbanken, die Art und Weise zu ändern, in der sie Kunden bedienen. Sie müssen eine Mischung aus digitalen und personenbezogenen Diensten einsetzen, die das Kundenerlebnis bereichern, die Kostenleistung verbessern und das Wachstum aufrechterhalten. Führende Banken werden noch einen Schritt weiter gehen und ihre Beziehungsmodelle transformieren, indem sie für jedes Kundensegment eine andere Mischung aus digitalen und nicht digitalen Dienstleistungen anbieten: ein digitales Self-Service-Erlebnis für kleine Unternehmen, ein hybrides Angebot für Mensch und Maschine für mittelständische Kunden und ein hochgradig personalisiertes, digital erweitertes Servicemodell für große Unternehmen mit den anspruchsvollsten Anforderungen.

Das Wachstum und der Unterhalt des globalen Handelsfinanzierungsmarktes in Höhe von 8 Billionen US-Dollar hängen stark von der leichten Verfügbarkeit und Robustheit der Finanzierungsmechanismen ab. Angesichts der Tatsache, dass Handelsfinanzierung allgemein als Treibstoff für den globalen Handel angesehen wird, ist leicht zu erkennen, warum Blockchain die Gespräche in der Welt der Handelsfinanzierung dominiert.

Die derzeitige Handelsfinanzierung ist ineffizient und die Branche ist äußerst anfällig für Betrug. Papierprozesse aus unserer analogen Vergangenheit müssen dringend modernisiert oder durch digitalisierte Vorgänge ersetzt werden. Blockchain wird bei dieser Transformation eine große Rolle spielen.

Blockchain kann die Verarbeitungszeit verkürzen, Papierverbrauch eliminieren, Geld sparen und gleichzeitig Transparenz, Sicherheit und Vertrauen gewährleisten. Dadurch, dass schlechte Handelspartner entfernt und alle dazu gezwungen werden, auf eine neue transparente Art fair zu handeln, wird das Risiko von Manipulationen durch die Teilnehmer der Kette praktisch ausgeschlossen.

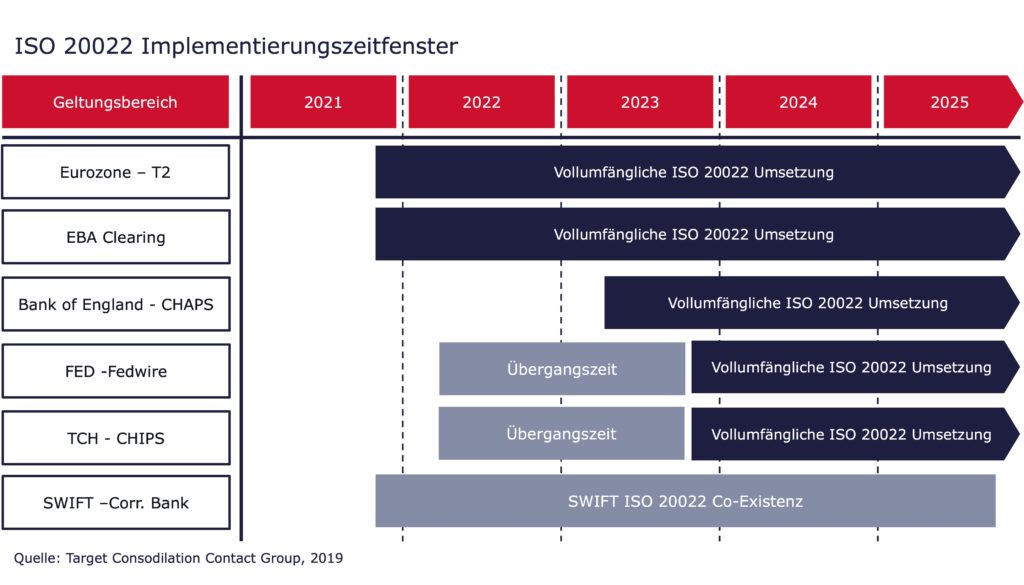

Im Zuge der technischen und funktionalen Konsolidierung des Zahlungsverkehrssystems Target2 (T2) mit der Wertpapier-Abwicklungsplattform Target2-Securities (T2S) führen die Zentralbanken der Eurozone (Eurosystem) über die nächsten Jahre sukzessiv den Nachrichtenstandard ISO 20022 ein. Mit der Anpassung daran fällt den Kreditinstituten eine Mammutaufgabe zu. Einen Kernpunkt bildet dabei die Umstellung der Zahlungsverkehrsnachrichten von SWIFT-Formaten (message types, MT) auf XML. Fernziel ist eine globale Konvergenz der Nachrichtenstandards.

Kreditinstitute sollten diese Reform sehr ernst nehmen. Wer hier die Fristen versäumt, verliert buchstäblich den Anschluss. Nach der Umstellung wird es nicht mehr möglich sein, in den alten Formaten mit Target2 zu kommunizieren, der Draht zur EZB reißt. So schneiden sich säumige Institute nicht nur vom Interbankenclearing und von ihren Mindesteinlagen ab, sondern auch von der günstigen Refinanzierung bei der Zentralbank. Was in der akuten Niedrigzinsphase verkraftbar und vernachlässigbar scheint, wird sich rächen, sobald die EZB den Leitzins anheben sollte. Gerade erst hat die Schwedische Reichsbank ihren Leitzins erhöht.

Ohnehin gehört das Eurosystem beim Wechsel zum Nachrichtenformat XML zu den Nachzüglern. Vorreiter wie die Bank of England, die Fed, die Schweizerische Nationalbank oder die japanische Zentralbank haben den Umstieg teils schon seit Jahren hinter sich.

Neben der Formatumstellung umfasst die T2-T2S-Konvergenz unter anderem folgende Maßnahmen:

Die Umstellung des Nachrichtenformats betrifft zunächst den Zahlungsverkehr mit Kunden (MT1xx) und Banken (MT2xx) sowie Cashmanagement und Kundendaten (MT9xx).

Zwar haben Mitspieler wie SWIFT ihre Releases wegen Corona verschoben, die EZB aber hält an ihrem Zeitplan fest. Demnach sind T2 und T2S am 22. November 2021 technisch konsolidiert. Nach dem „Big Bang“ müssen sich die Kreditinstitute an den neuen Standard halten. Eine Übergangszeit, in der alte und neue Formate koexistieren, hat die EZB explizit ausgeschlossen.

Nicht adaptierte Systeme etwa im Zahlungsverkehr können das XML-Format nicht verarbeiten. Jedes Institut sollte darum schnellstens Bestand aufnehmen, seinen Handlungsbedarf bestimmen und eine maßgeschneiderte Lösung finden. Hier sehen wir drei Optionen:

Jede dieser Lösungen hat ihre Vor- und Nachteile. Auch wenn die Optionen 2 und 3 das Tagesgeschäft kurzfristig weniger tangieren, dürfen Kreditinstitute den Aufwand, der mit der T2-T2S-Konsolidierung samt ISO-20022-Umstellung einhergeht, nicht unterschätzen.

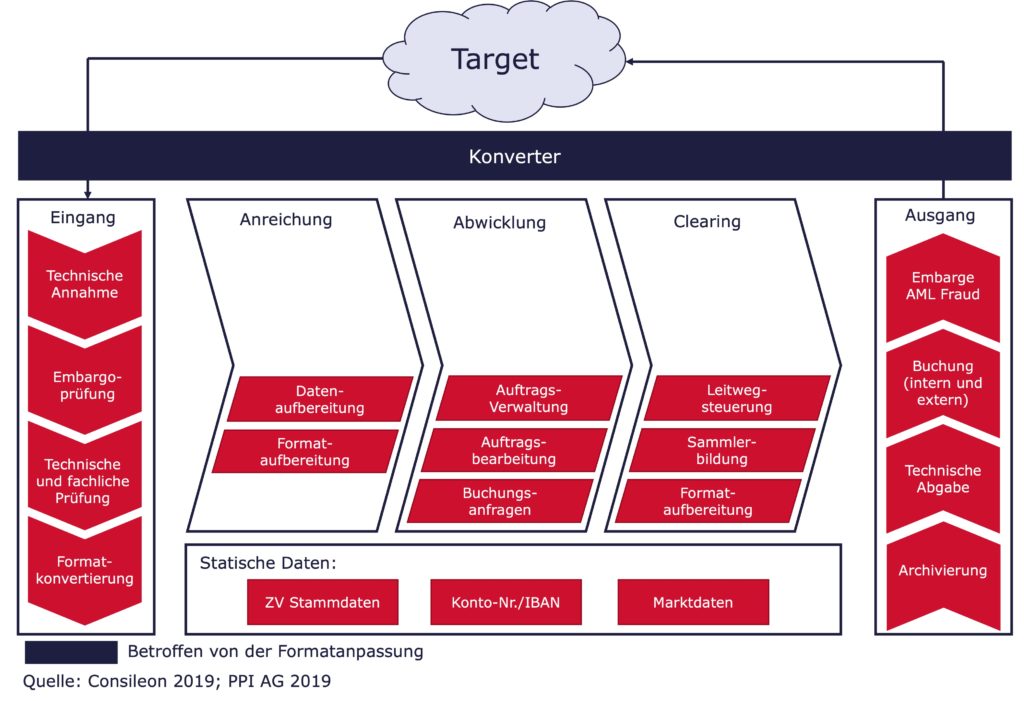

Nachrichten zum Zahlungsverkehr werden in Kreditinstituten in etlichen Systemen weiterverarbeitet, darunter Kontoinformations- systeme, E-Banking, technische Archive und die Liquiditätssteuerung. Diese Altsysteme operieren unter anderem noch mit SWIFT-Nachrichten. Nicht nur im regulären Zahlungsverkehr, sondern auch in der Handelsfinanzierung und im Wertpapiergeschäft fallen eilige grenzüberschreitende Transfers an. Zudem ist die Interoperabilität mit Software zur Geldwäscheprävention (AML) sowie mit Embargoprüfsystemen zu gewährleisten.

Beim Einsatz eines Konverters arbeiten die Altsysteme weiter wie bisher. Das Programm wandelt eingehende Nachrichten in das alte Format um. Nach der Verarbeitung formatiert er den Output in XML. Bei diesem Verfahren sind drei Fälle zu unterscheiden:

Damit in keinem der drei Fälle Informationen verloren gehen, sind die Datenfelder der eingehenden Nachrichten vorab auf das interne Modell abzubilden. Überlange oder neue Inhalte werden auf mehrere Felder des internen Modells verteilt. Wenn nötig sind neue Felder anzulegen. Für neue Informationen, die sich nicht in das interne Datenmodell integrieren lassen, ist eine alternative Weiterverarbeitung oder zumindest die Archivierung zu programmieren. Besonderer Beachtung bedürfen Outputs, die an Kunden gehen, zum Beispiel Kontoauszüge, oder anderen Instituten zugeleitet werden.

Weil die Datenmodelle und -prozesse von Institut zu Institut variieren, gibt es zum Einsatz eines Konverters kein Patentrezept. Deshalb müssen die Fachverantwortlichen des Instituts die drei Anwendungsfälle im Vorfeld gemeinsam mit den Entwicklern analysieren, regeln und im Projektverlauf immer wieder testen

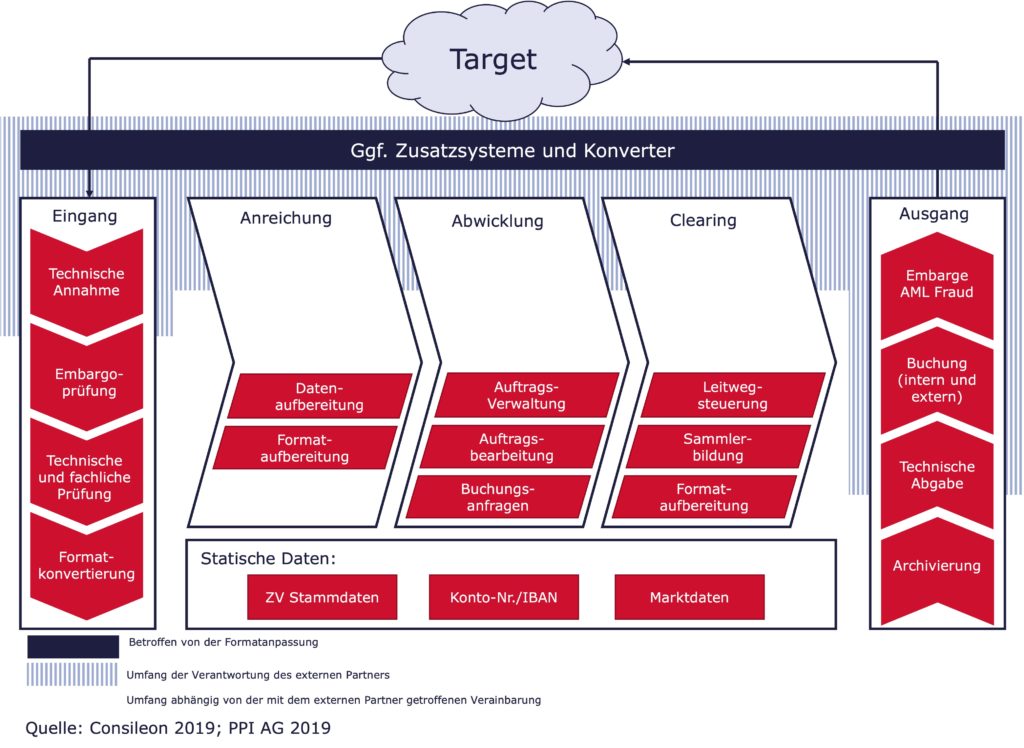

Wer den Zahlungsverkehr outsourcen möchte, muss zunächst entscheiden, welche Arbeitsschritte der externe Partner übernehmen soll. Dabei stellen sich ähnliche technische Fragen wie beim Konvertereinsatz. Auch die Outsourcing-Lösung muss jeder erdenklichen Störung des Informationsflusses vorbeugen. In Absprache mit dem Dienstleister ist zu klären, wie die eingehenden Daten in die Verarbeitungssysteme gelangen und wie der Output versendet wird.

Einen Knackpunkt bildet die Fremdbearbeitung solcher Aufträge, bei denen das Institut zwischen mehreren Beteiligten vermittelt. Führen Mängel der Outsourcing-Lösung dazu, dass Informationen auf dem Weg verloren gehen, so werden womöglich Dritte geschädigt.

Auch beim Outsourcing hängt vieles von den Gegebenheiten beim Auftraggeber ab. Deshalb existiert eine Musterlösung hier ebenso wenig wie bei den Optionen 1 und 2.

Da auf lange Sicht an ISO 20022 kein Weg vorbeiführt, empfehlen wir die Anpassung aller Systeme zum Stichtag. Das neue Nachrichtenformat avanciert zum Weltstandard. Wer Wert darauf legt, den Dateneingang und -ausgang zum Zahlungsverkehr auch in Zukunft möglichst schnell und fehlerfrei zu verarbeiten, tut gut daran, auf XML-Nachrichten umzurüsten. Drängt die Zeit, so hilft kurzfristig ein Konverter, handlungsfähig zu bleiben. Vor allem beim Ausarbeiten der Anforderungen an diese Lösung gewinnen Kreditinstitute wertvolle Erkenntnisse über ihre IT-Architektur, auf die sie bei einer späteren nativen Systemanpassung zurückgreifen können.

Consileon steht Ihnen bei Projekten zur T2-T2S-Konsolidierung einschließlich ISO-20022-Einführung mit Rat und Tat zur Seite – von der Bewertung der Optionen bis zur Gestaltung von Prozessen und Diensten.

Die Agenda 2030 der Vereinten Nationen, das Klimaabkommen von Paris oder der Green Deal der Europäischen Union bringen eindeutig zum Ausdruck, dass die Weltpolitik die Weichen stellt, hin zu einer Gesellschaft und einem Wirtschaftsmodell, die sich stärker an den Kriterien Umwelt, Soziales und guter Unternehmensführung orientieren. Nachhaltigkeit ist deutlich mehr als nur ein Trend!

Ein wichtiger Stützpfeiler dieser Transformation ist dabei die Finanzindustrie. Beim Übergang zu einer nachhaltigen Wirtschaft spielen Finanzintermediäre eine Hauptrolle. Die Gelder privater wie institutioneller Anleger gilt es, in grüne Projekte zu lenken. Für den absehbaren Nachfrageschub nach nachhaltigen Investments sind Produkte und Prozesse zu etablieren. Nicht zuletzt ist die eigene Organisation nachhaltig auszurichten, um attraktiv für Eigentümer, Investoren, Mitarbeiter und Kunden zu bleiben.

Die European Banking Authority (EBA) und die Bundesanstalt für Finanzdienstleistungs- aufsicht (BaFin) sorgen nicht nur dafür, dass sich Banken und Finanzdienstleister mit der Nachhaltigkeit ihrer Geschäftsmodelle auseinandersetzen. Sie treiben die Branche auch an, sich frühzeitig mit den aus der Transformation resultierenden Risiken zu beschäftigen und ihr Risikomanagement dementsprechend anzupassen.

Aber die Transformation bringt nicht nur Risiken mit sich, sondern auch Chancen: Vertrauen gewinnen, Kundenzufriedenheit steigern und das eigene Geschäftsmodell stärken.

Mittlerweile sind bereits zwei weitere Teile der Studie erschienen, bei denen die Erkenntnisse aus Teil 1 mit einer Umfrage unter erfahrenen Akteuren der Finanzwelt untermauert wurden. Teil 2 zeigt deutlich, dass die meisten Finanzdienstleister die ersten Schritte hin zu mehr Nachhaltigkeit gemacht haben. Teil 3 beantwortet die Frage, ob regulatorische Eingriffe Chance oder Risiko sind. Gerne stellen wir Ihnen auch die Fortsetzungen kostenlos zur Verfügung.

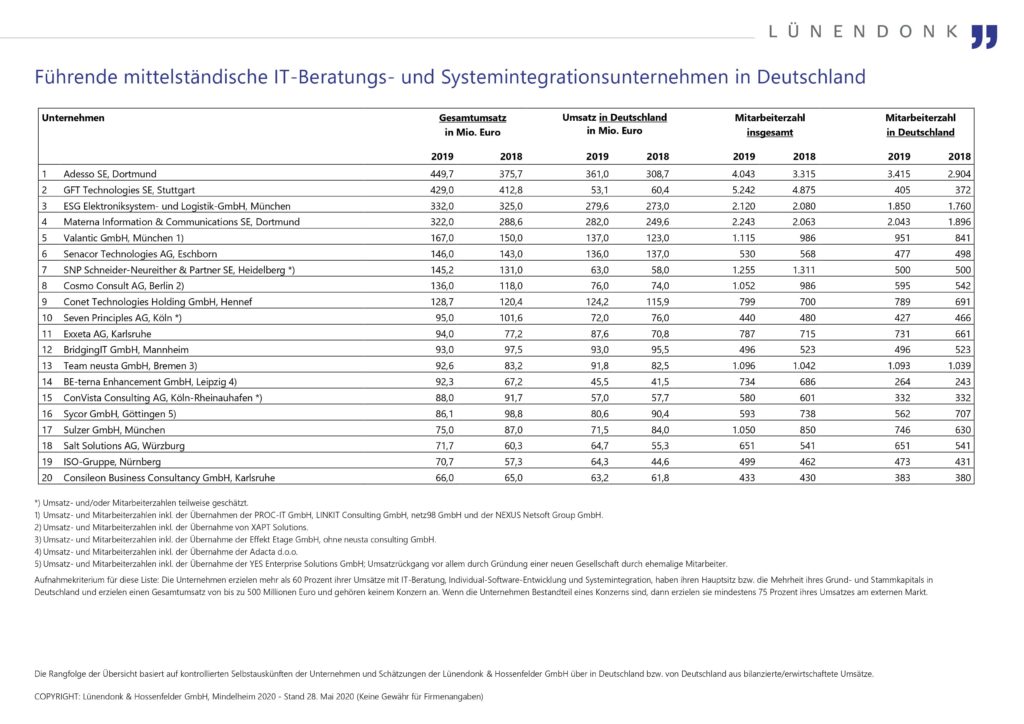

Consileon ist wieder unter den 20 führenden mittelständischen IT-Beratungs- und Systeminterations-Unternehmen in Deutschland.

Die Lünendonk®-Liste 2020 „Führende mittelständische IT-Beratungs- und Systemintegrations-Unternehmen in Deutschland“ ist ein Ranking der größten Anbieter von IT-Beratungsleistungen, die ihren Hauptsitz oder die Mehrheit ihres Stammkapitals in Deutschland haben und einen Gesamtumsatz bis zu 500 Mio. €, erzielen. Neben dem erzielten Umsatz werden die Mitarbeiterzahlen dargestellt. Die Liste ist seit dem 23. Juni 2020 verfügbar.

Die 20 führenden mittelständischen IT-Beratungs- und Systeminterations-Unternehmen erzielten 2019 ein durchschnittliches Umsatzwachstum von 8,4 Prozent und erwirtschafteten damit einen Gesamtumsatz von 3,2 Milliarden Euro. Im Vergleich zum Vorjahr (+13,8 %) fiel das Umsatzwachstum leicht niedriger aus. Gegenüber dem gesamten IT-Dienstleistungsmarkt (+7,8 %) entwickelten sie sich jedoch positiver.

Ein wichtiges Feature ist der emotional gestaltete Model-Showroom mit integriertem Online-Konfigurator, dessen Weiterentwicklung und kontinuierliche fachliche Optimierung (neue Features, Usability etc.) von mehreren Consileon-Beratern seit Jahren maßgeblich begleitet wird.

Die seit dem Livegang der neuen Volkswagen-Website (im September 2019) enthaltene Händlersuche und verschiedene Händlerkontaktmodule werden mit unserer Unterstützung stetig weiterentwickelt und derzeit gemeinsam mit Volkswagen auf die technische Basis von MicroServices gehoben.

Zudem begleitet Consileon die fortlaufende fachliche Weiterentwicklung des für die Website zugrunde liegenden Adobe AEM Content Management Systems.

Consileaner sind auf Business-Seite hauptverantwortlich für den globalen Rollout der integrierten Sales-Applikationen (u.a. Konfigurator, Händlersuche und Kontaktmodule) für Volkswagen PKW und Nutzfahrzeuge und stehen hierzu in ständigem Austausch mit den verantwortlichen, internationalen Kollegen der jeweiligen Volkswagen-Importeure. Inklusive reinen CMS Märkten sind es per Mitte 2020 über 100 Länder, die mit der neuen Website live gesetzt wurden.

Auch nach vollzogenem GoLive bleibt Consileon weiter für den fachlichen Support der Live-Applikationen verantwortlich.

Wir freuen uns und sind stolz, seit Jahren zuverlässiger Partner unseres Kunden im digitalen Marketing zu sein und Volkswagen bei der digitalen Transformation und auf dem Weg zur E-Mobilität mit derzeit über 20 Beratern mit Know-how und Geschick und in vertrauensvoller Zusammenarbeit begleiten zu können!

Jürgen Chrobog, ehemaliger deutscher Botschafter in den USA und Mitglied des Beraterstabs bei Consileon, äußert sich zur aktuellen politischen Lage in den USA und der internationalen Kooperation unter der Trump-Administration.