Bereits heute sieht jedes vierte deutsche Unternehmen Chancen für sich im Metaverse. Neben der High-Tech-, Automobil- und Gesundheitsbranche können auch Finanzdienstleister und Versicherungen vom Einsatz des Metaverse erheblich profitieren und planen in den nächsten Jahren beträchtliche Investitionen. Auch Verbraucher:innen bestätigen laut Umfragen ihr Interesse an den neuen digitalen Möglichkeiten und sehen die virtuelle Konnektivität mit anderen Menschen und Erkundung digitaler Welten als wesentliche Argumente.

Weltweit investierten Unternehmen bereits über 100 Mrd. USD in eigene Entwicklungen des Metaverse, und trotz der eher angespannten gesamtwirtschaftlichen Lage wird eine jährliche Wachstumsrate von bis zu 40 % bis 2030 erwartet.

Eine allgemeingültige Definition des Metaverse gibt es bislang nicht. Consileon definiert das Metaverse als ein synchrones, physisch erfahrbares 3D-Echtzeitinternet. Die Übertragung der realen in eine digitale Welt (Virtual Reality) beziehungsweise die Erweiterung der realen Welt um digitale Elemente (Augmented Reality) erfolgt über hochmoderne Technik in Form von Extended-Reality(XR)-Brillen. XR-Brillen dienen Nutzer:innen somit als Einstieg in das Metaverse. Zusätzlich zu den visuellen Elementen im Metaverse gibt es weitere Features wie Bewegungssensoren oder Ganzkörperanzüge (zum Beispiel Teslasuit) für die Simulation von Berührungsempfindungen (Haptik).

Abhängig vom jeweiligen Modus (Augmented Reality oder Virtual Reality) gibt es bereits heute vielseitige Anwendungsgebiete für das Metaverse. So kommt Augmented Reality häufig in den Bereichen Navigation, Geologie oder in der Darstellung von Bildschirmoberflächen zum Einsatz. Reine Virtual Reality wird in der Produktentwicklung, für 3D-Rundgänge oder in der Ursache-Wirkungs-Analyse genutzt. Für die Durchführung von Schulungen, Mitarbeiter-Onboardings, Beratungsgesprächen oder in der Verkaufsförderung wird abhängig vom gewünschten Immersionsgrad eine der beiden Technologien oder ein Mix aus ihnen gewählt.

Für Banken (insbesondere im Private und Corporate Banking) und für Versicherungen sieht Consileon die erfolgversprechendsten Metaverse-Use-Cases für Virtual Reality/Augmented Reality in Beratungsgesprächen, internen Schulungen oder Mitarbeiter-Onboardings. Aktuell finden diese Veranstaltungen entweder vor Ort oder digital via Meeting-Tools wie Teams statt. Ein erheblicher Nachteil von Präsenzveranstaltungen ist ein erhöhter Zeit- und Kostenaufwand durch die Anreise der Teilnehmer:innen und in der Konsequenz die fehlende Nachhaltigkeit. Zudem gehört das Ausdrucken von Unterlagen und Vertragsdokumenten bei Vor-Ort-Beratungen zum Standard, was sich negativ auf den CO2-Fußabdruck der jeweiligen Bank oder Versicherung auswirkt.

Online-Beratungsgesprächen fehlt in der Regel die persönlich-verbindliche Komponente, wodurch sich die Abschlusswahrscheinlichkeit von Verträgen verringert. Studien haben ergeben, dass es Teilnehmenden bei Online-Schulungen fast unmöglich ist, die Konzentration permanent hochzuhalten. Das passive Starren auf einen Bildschirm sowie die zahlreichen Ablenkungen, z. B. durch eingehende E-Mails, ermüden die Teilnehmenden nachweislich und führen oftmals zu einem nur geringen Lernerfolg. Allerdings sparen Online-Veranstaltungen im Vergleich zu Präsenzmeetings Zeit und Geld.

Der Einsatz des Metaverse für Schulungen, Mitarbeiter-Onboardings und Beratungsgespräche kann die Vorteile von Präsenz- und Onlineveranstaltungen bei gleichzeitiger Beseitigung der jeweiligen Nachteile vereinen. Die Nutzung des Metaverse in Akademien und Ausbildungscentern von Unternehmen gewährleistet nachhaltige Schulungen und Fortbildungen mit hohem Lernerfolg. Beratungsgespräche im Metaverse erhöhen die persönliche Komponente deutlich und folglich die Abschlusswahrscheinlichkeit.

Consileon unterscheidet beim Einsatz des Metaverse eine Light- (Mixed Reality) und Full-Version (Extended Reality). In der Metaverse-Light-Version erfolgt eine Übertragung des Beratungsgesprächs, der Schulung oder des Mitarbeiter-Onboardings in eine 3D-Simulation der realen Welt (virtuell oder augmented). Kund:innen und Berater:innen beziehungsweise Leiter:innen und Teilnehmer:innen der Schulung werden per Avatar in einen digitalen Raum oder als Avatar-Hologramm in einen realen Raum projiziert. Die Bewegungen des Oberkörpers können dabei wiedergegeben werden. Im Rahmen von Beratungsgesprächen werden Inhalte, Produkte oder Produktrechner durch die Nutzung einer Extended-Reality-Brille visualisiert (VR- oder AR-Modus). Bei Schulungen oder Onboardings werden die Schulungs- und Lerninhalte entsprechend virtuell dargestellt. Digitale Funktionen wie Dokumenten-Sharing sind in beiden Use Cases verfügbar.

Die Metaverse-Full-Version ist eine Erweiterung von Metaverse Light zur vollständigen Simulation der realen Welt. Zusätzliche Features wie Full-Body-Tracking (alle Bewegungen werden in der virtuellen Welt oder als Hologramm in der realen Welt wiedergegeben), Facial Tracking (Emotionen und Mimik sind erkennbar) oder Haptik (Simulation von Berührungsempfindungen) kommen im Metaverse Full zum Einsatz. In der Metaverse-Full-Version gibt es somit keine erkennbaren Vorteile von Präsenzveranstaltungen mehr.

Die Vorteile von Beratungsgesprächen im Metaverse (Light und Full):

Die Vorteile von Schulungen im Metaverse (Light und Full):

Wesentliche Voraussetzungen für den Einsatz des Metaverse sind in beiden Use Cases zum einen die Investition in die entsprechende Hardware (XR-Brille und zusätzliche Features), zum anderen ein entsprechender Programmieraufwand für eigene Lösungen des Unternehmens oder die Nutzung bestehender Metaverse-Lösungen.

Best Practice

Im Finanzdienstleistungsbereich beginnen bereits erste Unternehmen mit der Umsetzung der Metaverse-Light-Stufe:

Banken und Versicherer sollten sich bereits jetzt positionieren, um sich First-Mover-Vorteile zu sichern und den Anschluss nicht zu verpassen. Experten erwarten, dass das Metaverse in bereits fünf bis zehn Jahren fest im Alltag der Menschen verankert sein wird.

Sind Sie interessiert, herauszufinden, welche weiteren Einsatzmöglichkeiten das Metaverse bietet und welche konkreten Best Practices im Markt zu finden sind?

Bestellen Sie sich jetzt kostenlos das Consileon-Positionspapier zum Metaverse.

Wie kann die Mobilität der Zukunft aussehen? Dies zu erörtern hat sich Consileon zur Aufgabe gemacht. Traditionelle Mobilitätskonzepte werden zunehmend hinterfragt und stoßen auf Kritik. Besonders in Städten werden neue Stadtplanungskonzepte erdacht und Flächen für Autos zunehmend reduziert.

Für die E-Bike-Branche hat sich Consileon daher intensiver mit dem innovativen Mobilitätskonzept Battery-as-a-Service (BaaS) befasst, dass auf den Aufbau einer Ladeinfrastruktur für E-Bikes in den Innenstädten setzt und damit ein wichtiger Treiber dieser Mobilitätswende sein kann. An einem sogenannten Battery-Hub können dabei schnell und einfach in nur 20 Sekunden leere Batterien gegen volle ausgetauscht werden. Leere Batterien werden wieder aufgeladen, so dass der nächste Biker sie nutzen kann. Dieses Konzept wurde bereits von einigen E-Scooter-Herstellern umgesetzt, ist aber bisher nicht in den breiten E-Bike-Markt eingegangen.

Das Konzept bringt eine Reihe von Vorteilen für Kundenerlebnis, Umwelt und Gesundheit mit sich. Der Kunde muss sich keine Gedanken mehr darüber machen, wie hoch der Ladestand seines E-Bikes ist. Sobald der Batterieladestand eine kritische Schwelle unterschreitet, wird der E-Biker via App darüber informiert und zur nächsten verfügbaren Batterie gelotst. Daneben macht das Konzept das Einsammeln und Recyceln defekter Batterien einfach. Dies sowie der verringerte Ausstoß von Treibhausgasen können beim Übergang in eine nachhaltige Kreislaufwirtschaft unterstützen. Durch die verringerten Abgase sowie eine geringe Lärmbelastung und mehr Bewegung ergeben sich zusätzlich gesundheitliche Vorteile für die Anwohner.

Könnte Battery-as-a-Service ein Teil der zukünftigen City-Mobilität sein?

Über diese und andere Fragen möchte Consileon mit Ihnen diskutieren.

Die Mobilität der Zukunft wird von zwei wesentlichen Faktoren bestimmt. Erstens vom absehbaren Ende des Verbrennermotors, zweitens von der zunehmenden Digitalisierung sämtlicher Funktionen im und rund ums Auto. Diese Umstände sorgen für einen Umbruch in der kompletten Automobilbranche und fordern die bisherigen Big Player zu einem Umdenken auf. Folglich drängen nun weltweit zahlreiche Automotive-Startups mit neuen Ideen und innovativen Produkten auf den Markt.

Als Unternehmensberatung für Digitalisierungslösungen bewegt sich Consileon immer am Puls der Zeit. Daher beobachten wir die Startup-Szene aktiv und analysieren diese mit Hilfe unseres eigens entwickelten Trendradars.

In diesem Artikel stellen wir einige besonders spannende, aufstrebende junge Startups vor und zeigen, welche Arbeitsweisen man sich abschauen bzw. wie die Innovationskraft der Startups für den eigenen Erfolg nutzbar gemacht werden kann.

Fahren ohne Fahrer – die Idee ist alt, aber nun möchten Startups die Technologie endlich salonfähig machen. Experten:innen sind sich einig, dass es nur noch eine Frage der Zeit ist, bis wir autonom agierende Fahrsysteme mit Level 4 und 5 auf den Straßen sehen werden und die Mitfahrenden sich im Verkehr entspannt zurücklehnen können.

| Startup | Beschreibung | Funding | Investoren | Potenziale |

| SIGRA (seit 2015) | Autonome Fahr- und Assistenzsystemen sowie Bootloader- und Software-Lösungen | – | SIGRA Technologies GmbH Kooperation mit Sino-German Ecopark | Deep Learning, AI, Software & Hardware, Data Analytics |

| FERNRIDE (seit 2019) | Autonome Logistikfahrzeuge sowie deren Fernsteuerungssysteme | – | Partnerschaften mit Nvidia, Microsoft, DB Schenker | Teleoperation, Sensortechnik, Autonomes Fahren, Konnektivität |

| Blickfeld (seit 2017) | Sensortechnik und Softwarelösungen für 3D-Umgebungsinformationen | – | Kooperation mit CompoTEK | Sensortechnik, Data Analytics, AI, Software & Hardware |

Etwa drei Viertel der Beschäftigten in Deutschland sind im Dienstleistungssektor beschäftigt. Digitalität bringt hier neue Gestaltungsspielräume für Menschen und Unternehmen – auch im Bereich Mobilität. Die Symbiose aus Big Data und Künstlicher Intelligenz birgt große Chancen, um hier ganz neue Wege zu gehen. Es gilt langfristige Trends zu identifizieren und die Weichen für die Zukunft unter Berücksichtigung der Kundenbedürfnisse zu stellen. Die Grundlage für Startups in diesem Sektor sind darum Daten und Fakten.

RYDES zum Beispiel übernimmt dabei für Arbeitnehmer:innen von kooperierenden Unternehmen die komplette Aufbereitung der Spesenerfassung. Der Ansatz ist sehr simple und effektiv: Man nutze bitte für sämtliche Firmen-Ausgaben auf Reisen stets die RYDES-Kreditkarte. Der Rest wird dann vor allem softwareseitig gelöst und dabei anschaulich aufbereitet sowie korrekt verbucht.

| Startup | Beschreibung | Funding | Investoren | Potenziale |

| MOTIONTAG (seit 2015) | Verkehrsanalytik durch Umfragen: Lösungsidentifikation heutiger Mobilitätsprobleme für die Entwicklung der Smart City von morgen | $1,6M | Brandenburg Kapital | Datenerhebung um Mobilitätstrends frühzeitig zu erkennen; Synergieeffekte von Verkehrsmittel identifizieren |

| RYDES (seit 2020) | All-in-One Serviceleistung im Bereich Mitarbeitermobilität | – | Porsche Ventures | Entlastung von HR; Effizienteres Reisen (CO2-Bilanz + Kosten) |

| SUSI & James (seit 2017) | Anbieter von KI-gestütztem IT- und Kommunikationsservice. Anwendungsfälle v.a. im B2C Kontakt | – | Daimler, Porsche | Bots mit identitären Zügen; ML und KI ermöglichen stetige Weiterentwicklung |

Ein Nachteil von E-Autos sind die noch immer verhältnismäßig langen Ladezeiten und geringeren Reichweiten. Auf Langstrecken müssen häufigere Stopps von etwa 45 Minuten in Kauf genommen werden. Wenn Sie wissen möchten, mit welchem E-Auto man wie weit kommt, checken Sie doch mal unseren Consileon E-Reichweitenrechner.

Reichweiten vergrößern – darum geht es Startups in erster Linie in diesem Bereich. So arbeitet man seit Jahren an einer effizienten Solarzellen-Lösung. Außerdem richtet sich der Fokus auf aerodynamischere Designs von E-Automobilen.

| Startup | Beschreibung | Funding | Investoren | Potenziale |

| Citcar (seit 2018) | Pedelec-Anbieter, der innerstädtischen Transport sowie die Zustellung fokussiert | – | Bloomit Ventures | Für Innenstädte; Starkes CO2-Ersparnis |

| Lightyear (seit 2016) | E-Autohersteller mit dem Ansatz durch Solarzellen zu ermöglichen, dass monatelang keine Ladestation nötig ist | $103,7M | Koenigsegg Automotive, Zero Point Holding | Entgegenwirken der Energieknappheit; Solarladung: ca. 50 km pro Tag; Ressourcensparend, da kleinerer Akku |

| StoreDot (seit 2012) | Entwicklung von Flashbatteriesystemen mit 5 Minuten Ladezeit. Zudem Fokus auf höhere Reichweiten. | $190,5M | Volvo, Daimler, Polestar | Revolutionäre Batteriezellentechnologie; Daneben Fokus auf Sicherheit und Kostenersparnis |

| ONE (seit 2020) | Batterie Technologie Unternehmen Fokus auf höhere Energiedichte | – | BMW iVentures, Coatue Management, Flex Ltd. | Reichweite: > 960 km; Einsparung von 60% Graphite und 20% Lithium |

Neben technologischen Erneuerungen gibt es auch vielfältige Ansätze, die Geschäftsmodelle neu auszurichten. Diese können den gegenwärtigen Markt mehr beeinflussen, als viele vermuten. Wissen Sie, wie man den Trend nennt, wenn produzierende Unternehmen nicht mehr nur Sachgüter, sondern auch dazu kombiniert Dienstleistungen anbieten? Servicification. Startups greifen diese Geschäftsmodellinnovation bereits fleißig auf.

| Startup | Beschreibung | Funding | Investoren | Potenziale |

| 2trde (seit 2017) | Digitalisierung von Gebrauchtwagenauktionshäusern: B2B-Vermarktung soll durch Multi-Channel Auktionen mehr Reichweite und Gewinn generieren | $7,8M | Maniv Mobility | Gutachten-Scanner; Bilderkennungssoftware; Automatisierte Marktanalysen |

| Faaren (seit 2018) | Auto-Abonnement-Anbieter: Der Trend geht weg vom Besitz hin zum Nutzungsrecht eines Autos. So passt sich das Auto den Bedürfnissen der Kunden an | $11,3M | Flixbus, Crowdfunding | Automotive Stakeholder durch Softwarelösungen zu Auto-Abonnement-Anbietern machen |

| Lynk & Co (seit 2016) | Automobilhersteller mit Fokus auf vernetzte Modelle und individuelle Mobilität unter Nutzung innovativer Verkaufsstrategien sowie eines Sharing-Konzepts im Abo-Modell | – | Geely | Direktvertriebsmodell nur über Internet; Zielgruppe: jüngere Autointeressenten |

Vielleicht wundern Sie sich, warum diese Sparte von innovativen Automotive-Startups Beachtung findet. Aber die Möglichkeit, 1:1-Prototypen mit 3D-Druck herzustellen, bedeutet eine enorme Ressourcenersparnis. Interessant ist hier vor allem Additive Drives, ein Unternehmen, das an 3D-Druckverfahren für Leichtmetalle arbeitet und so auch für Elektromotoren wichtig werden könnte. Xometry dagegen hat sich auf die Vermittlung von 3D-Druckverfahren on demand spezialisiert.

| Startup | Beschreibung | Funding | Investoren | Potenziale |

| Nuburu (seit 2015) | Einsatz vieler 3D Druck Technologien | $58,1M | Anzu Partners, Thomas J. Wilson | Blue laser-Technologie für additive Manufaktur |

| Xometry (seit 2011) | Portal zur Vermittlung von industriellen Bauteilen im 3D Druckverfahren auf einem On-demand Marktplatz | $197,2M | Robert Bosch Venture Capital, BMW iVentures | Prototypenerstellung; Kostenminimierung durch geringer Abhängigkeit von OEMs; höhere Individualisierbarkeit |

| Additiv Drives (seit 2020) | 3D Druck Verfahren für Kupfer und Aluminium zur Effizienzsteigerung von Elektromotoren | – | AM Ventures, SAXEED | Forschungsinstitutionen aktiv involviert: TU Bergakademie Freiberg |

Was frisch gegründete Unternehmen auszeichnet? Ambitionierte Ziele und ein junges, dynamisches sowie agiles Auftreten. Da sich organisational noch nicht so komplexe Strukturen gebildet haben, lassen sich viele Ideen direkt in die Tat umsetzen – zumindest in der Theorie. In der Gründerszene des Automotive- und Mobility-Umfelds mit seinen vielversprechenden Lösungen wirken sich vor allem Aspekte wie Networking mit Forschungsinstituten und Kapitalgebern als Katalysator positiv auf den Erfolg aus und ermöglichen eine hohe Sichtbarkeit auf dem Markt.

Für eine etablierte Firma – egal ob Mittelständler, Hidden Champion oder Konzern – kann sich eine Kooperation mit einem Startup in vielerlei Hinsicht lohnen, um beispielsweise neue Produkte zu entwickeln, innovative Technologien einzubinden oder eingefahrene Prozesse zu überdenken. Nicht ohne Grund beteiligen sich große Automobilhersteller an etlichen aufblühenden Startups.

„Die Automobilindustrie sollte Startups im Rahmen ihres Innovationsmanagements aktiv beobachten. Sowohl renommierte Zulieferer als auch große Automobilhersteller sind gut darin beraten, wenn mit Venture Capital Funds finanzielle Fördermöglichkeiten vielversprechender Startups ausgeschöpft werden.“

Dirk Dempewolf,

Head of Automotive Consulting bei Consileon Business Consultancy

Consileon mit seinen exzellenten Kontakten in die Automobilbranche kann als kompetenter Vermittler zwischen Kapitalgeber und Startup fungieren. Außerdem beraten wir Sie kompetent und lösungsorientiert auf dem Gebiet innovativer Geschäftsmodelle.

Unsere Startup-Datenbank befindet sich aktuell im Aufbau. Seien Sie gespannt auf unsere weiteren Tätigkeiten in diesem Gebiet. Wenn Sie auf dem Gebiet der Automotive-Startups mit uns kooperieren möchten, kontaktieren Sie uns gerne über unser Kontaktformular.

Er gehört schon zu den alten Hasen: Thomas Harer ist seit 2010 bei Consileon. Für seine langjährige Firmentreue hat er gute Gründe: „Für mich ist Consileon wie eine Familie“, sagt der studierte Wirtschaftsinformatiker und heutige Principal. „Hier gibt es kein Konkurrenzdenken und keine Ellenbogengesellschaft, sondern immer einen wertschätzenden Austausch auf Augenhöhe über alle formalen Hierarchien hinweg. Familie bedeutet ja, dass man Erfolg und Spaß, Sorgen und Nöte teilt. Genauso fühlt es sich für mich bei Consileon an.“

Zeit, diesen leidenschaftlichen Consileaner aus dem beschaulichen Walddorfhäslach in der Nähe von Reutlingen mal näher kennen zu lernen!

Ich bin im Geschäftsbereich Software Solutions unterwegs. Neben spannenden Software-Entwicklungsprojekten, in denen ich als Projektmanager, Produkt Owner oder als Senior-Ratgeber mitwirken darf, bin ich auch Führungskraft und verantwortlich für ein eigenes Team.

Was mich bis heute fasziniert ist, wie hochmotivierte Menschen mit innovativen Ideen und langjähriger Erfahrung bei professionellen Software-Lösungen es immer wieder schaffen, die kompliziertesten Wünsche und Anforderungen der Kunden zu erfüllen. Es wird ausdrücklich verlangt, dass man etablierte Denkmuster und Strukturen verlässt, denn nur so kann man wirklich Innovatives leisten. Das hört sich jetzt vielleicht etwas nach einer Werbebroschüre voller Marketing-Buzzwords an – aber genauso ist es in der Realität. Darum bin ich so gern bei Consileon.

Ich wollte früher immer Pilot oder Astronaut werden. Das war damals das Abenteuerlichste, was ich mir vorstellen konnte. Später wollte ich dann Schreiner werden, weil mich das Handwerkliche und Kreative sehr gereizt haben.

Was heute aus mir geworden ist, ist eine Mischung aus all meinen Berufswünschen. Die Abenteuerlust, die Freude an neuen Technologien und das Verantwortungsbewusstsein eines Piloten und Astronauten, gepaart mit der kreativen Ader eines Schreiners, dem handwerklichen Geschick und dem Streben nach Perfektion definieren meinen Job heute.

Die Arbeit ist oft fordernd und nimmt den größten Teil der Woche ein. Das ist auch gut so! Darum definiere ich das Wochenende bewusst als die Zeit, in der ich entspanne und mich meiner Familie und meinen Hobbys widmen kann. Meine Kinder sind mittlerweile schon groß, selbständig und aus dem Haus. So unternehme ich oft Ausflüge mit meiner Frau in unserem selbst umgebauten Camper-Van. Oder ich gehe mit Freunden zum Modellfliegen oder mache als Gitarrist mit meinen Bandkollegen die eine oder andere Session.

Ich hatte ein sehr enges Verhältnis zu meinem Großvater, der mir so manches mit auf den Weg gegeben hat. Ein Satz von ihm prägt mich bis heute: „So jung kommen wir nimmer zusammen.“

Der Spruch scheint lapidar und wird an so manchem Stammtisch dem „Prost“ hinterhergerufen. Aber mein Großvater meinte es wirklich so. Wir werden alle älter, was war ist vorbei und was kommt, wissen wir nicht, drum sollten wir im Hier und Jetzt leben. Denn: „So jung kommen wir nimmer zusammen.“

Ich habe keinen expliziten Spleen, kein Supertalent und auch keine außergewöhnliche Leidenschaft für irgendetwas. Ich bin weder übermäßig extrovertiert noch introvertiert. Ich bin einfach ganz normal – würde ich sagen.

Obwohl … eine Sache fällt anderen schon auf. Ich mache unheimlich gern Blödsinn und halte mich manchmal nicht an scheinbar feste gesellschaftlich definierte Regeln. Meine Tochter hat das vor ein paar Jahren mal so formuliert: „Papa, wie alt bist du eigentlich? Weil: Jungs werden nur sieben Jahre alt, danach werden sie nur noch größer!“ Das passt ganz gut zu mir. Manchmal bin ich einfach gern ein Kindskopf 😊

Die 960 Tafeln in Deutschland spüren jeden Tag, dass die wirtschaftliche Situation sich für viele Menschen verschärft hat. Immer mehr Leute wenden sich zum ersten Mal an eine der Tafeln und bitten um Hilfe, weil ihr Geld nicht mehr zum Leben reicht. Zu den Tafel-Neukundinnen und -Kunden gehören einerseits Geflüchtete aus der Ukraine, andererseits Erwerbslose, Erwerbstätige mit geringem Einkommen sowie Rentnerinnen und Rentner. Meist Menschen, die vorher noch irgendwie über die Runden gekommen sind, die sich jetzt jedoch die hohen Preise für Lebensmittel, Sprit und Energie nicht mehr leisten können.

Mittlerweile kommen über zwei Millionen Menschen in Deutschland regelmäßig zu den Tafeln – so viele wie nie zuvor!

Auch die Tafeln spüren die steigenden Preise schmerzlich, können aber kaum sparen: Sowohl die Fahrten zu Spendern als auch der Strom für Beleuchtung, Kühlräume usw. sind für den Tafel-Betrieb zwingend nötig.

Erschwerend kommt hinzu, dass viele Tafeln immer weniger Lebensmittelspenden erhalten, die sie an ihre Kundinnen und Kunden verteilen können. Knapp ein Drittel der Tafeln musste bereits einen Aufnahmestopp einführen, da die Lebensmittel nicht mehr reichen, um die Nachfrage zu erfüllen. Außerdem werden oft kleinere Mengen an jeden Haushalt abgegeben, um so viele Menschen wie möglich zu unterstützen.

Mehr Kundinnen und Kunden, weniger Spenden und höhere Kosten: Tafeln sind aktuell so stark gefordert wie nie zuvor. Trotz den erschwerten Bedingungen engagieren sich die 60.000 Tafel-Aktiven weiterhin unermüdlich und mit aller Kraft gegen Verschwendung und Armut. Die Consileon Business Consultancy hat ihre Zentrale in Karlsruhe und unterstützt darum seit einigen Jahren die Karlsruher Tafel. Dieses Jahr möchte Consileon jedoch nicht nur Geld spenden, sondern auch dazu beitragen, dass dem Thema Armut mehr Aufmerksamkeit geschenkt wird. Darum haben wir das ehrenamtliche Vorstandsmitglied Joachim Ruf von der Karlsruher Tafel e. V. um ein kurzes Interview gebeten, in dem er die aktuelle Situation noch einmal eindrücklich schildert.

Wir „retten“ Lebensmittel bei Verbrauchermärkten, Bäckereien und anderen Geschäften und verteilen diese an bedürftige Einzelpersonen und Familien. Für viele ist unser Angebot existenziell. Sie hätten sonst tagelang kaum etwas zu essen. Kunde kann bei uns nur werden, wer seine Bedürftigkeit nachweisen kann.

In Karlsruhe Stadt agieren drei voneinander unabhängige Tafeln. Die Karlsruher TAFEL e.V. ist die älteste TAFEL der Stadt und betreut ca. 1.400 Menschen pro Woche. Es sind dieses Jahr definitiv mehr geworden als noch im Vorjahr. Viele Menschen haben einfach zu wenig Rente oder Einkommen, um die gestiegenen Fixkosten auffangen zu können…

Bedauerlicherweise ist die Nachfrage jedoch so groß, dass wir – wie alle anderen Tafeln hier in Karlsruhe auch – einen Aufnahmestopp aussprechen mussten.

Das lässt sich schnell auf den Punkt bringen: Immer weniger Waren treffen auf eine wachsende Anzahl Bedürftiger… Das passt hinten und vorne nicht. Leider hege ich auch keine großen Hoffnungen, dass es im kommenden Jahr besser wird. Im Gegenteil. Die Geschäfte kalkulieren immer vorsichtiger und geben weniger ab – aber auf der anderen Seite wird der Bedarf steigen.

Wir können in dieser Situation jede erdenkliche Hilfe brauchen, sei es durch ehrenamtliches Engagement, sei es durch Geld- oder Lebensmittelspenden.

Wir haben das Glück, eine Reihe von Unterstützern zu haben, die uns schon seit vielen Jahren Nikoläuse und andere Süßigkeiten spenden. Damit können wir unseren Kunden und Kundinnen, vor allem den Kindern, die Adventszeit und das Weihnachtsfest versüßen.

Spenden statt schenken – unter diesem Motto unterstützt Consileon weitere Organisationen und Vereine.

Jedes Kind hat eine gute Zukunft verdient. Aber nicht alle Kinder haben die gleichen Startbedingungen. Mindestens 1, 1 Mio. Kinder und Jugendliche wachsen in Deutschland in schwierigen familiären oder finanziellen Verhältnissen auf. Mit der Absicht, auch solchen Kindern eine Chance zu geben, öffnete 2012 die Kinder & Jugend ARCHE Karlsruhe e.V. ihre Türen.

Consileon unterstützt die Arbeit des Karlsruher ARCHE-Teams. Katharina Große ist für die Öffentlichkeitsarbeit verantwortlich und gibt uns hier im Interview einen Einblick in den ARCHE-Alltag und die anstehenden Herausforderungen.

Die Chancen, einen guten Lebensweg einzuschlagen, sind in Deutschland sehr abhängig vom Elternhaus. Ob ein Kind positiv auf die Welt blickt, mit Vorfreude auf die Zukunft schaut oder einen Berufsweg einschlägt, der ein solides Leben sichert und den eigenen Vorlieben entspricht, hat viel mit dem Umfeld zu tun, in dem ein Kind aufwächst. Manche Elternhäuser sind aus unterschiedlichen Gründen weniger gut in der Lage, ihren Kindern ein hilfreiches, stabiles Aufwachsen zu ermöglichen. Für solche Kinder kann es entscheidend sein, wenn sie durch andere Bezugspersonen, wie beispielsweise unsere ARCHE-Mitarbeiter, Zuspruch, Vorbild und ein gutes Umfeld erleben. Dabei helfe ich sehr gern mit.

Die Kinder und Jugend ARCHE ist für viele Kinder wie eine Art Zuhause für den Nachmittag. Es gibt ein gemeinsames Mittagessen, Unterstützung bei den Hausaufgaben und ein buntes Nachmittagsprogramm. Über dieses Rahmenprogramm hinaus haben wir vier Schwerpunkte, die wir in unsere tägliche Arbeit einfließen lassen.

Momentan sind 25 Kinder angemeldet, die verbindlich vier Tage die Woche kommen.

Als Folge der Corona-Zeit haben die Not und die Überforderung in den Familien stark zugenommen. So kam es zu mehreren Inobhutnahmen in den vergangenen zwei Jahren. Das heißt, Kinder mussten aus der Familie genommen werden, teilweise sogar auf eigenen Wunsch. Einige Kinder tun sich sehr schwer mit den schulischen Defiziten, die während der Pandemie entstanden sind. Wenn einige Eltern bereits vorher bei Schulthemen wenig Unterstützung gegeben haben oder geben konnten, dann kann man sich vorstellen, wie die Lernsituation vieler Kinder heute aussieht.

Zum einen möchten wir unsere Arbeit mit den „älteren Kindern“, den Teens ausbauen. In der Regel ist unser Angebot für Kinder bis 14 Jahren ausgelegt. Für viele beginnt dann aber erst die spannende Phase. Wenn sie anfangen, sich vom Elternhaus abzunabeln, ist eine vertraute Anlaufstelle umso wichtiger. Viele brauchen Unterstützung, um den Schulabschluss zu schaffen oder den Übergang in eine Ausbildung zu meistern.

Zum anderen möchten wir eine Anlaufstelle für Eltern schaffen in Form eines Elterncafés. Wenn wir guten Kontakt und Austausch mit den Eltern haben, sie bei ihren Themen und Fragen unterstützen, dann kommt das auch den Kindern zugute.

Wie jedes Jahr organisieren wir eine Weihnachtsfeier. In der Adventszeit bereiten die Kinder in den Gruppen alles vor, backen Plätzchen, üben Lieder und basteln Deko. Die Weihnachtsfeier ist definitiv immer ein Highlight für alle.

Spenden statt schenken – unter diesem Motto unterstützt Consileon weitere Organisationen und Vereine.

Alle Jahre wieder entscheidet die Consileon Business Consultancy sich dafür, das Geld für Weihnachtsgeschenke lieber zu spenden. Denn einen dritten funky Flaschenöffner oder die fünfte coole Kaffeedose braucht niemand wirklich dringend – dafür freuen sich zahlreiche Bedürftige aufrichtig und herzlich über unseren finanziellen Beitrag.

Als mittelständisches Beratungsunternehmen tragen wir soziale Verantwortung. Nicht nur für unsere knapp 500 Mitarbeiter und Mitarbeiterinnen. Sondern auch für andere, die weniger privilegiert und abgesichert sind und die gerade in Zeiten von Corona-Nachwirkungen, Energiepreiskrise und Inflation auf Unterstützung angewiesen sind. Außerdem unterstützen wir eingetragene Vereine, die Vernetzungen, Verbindungen und Zusammenarbeit weltweit fördern.

Die folgenden Organisationen haben wir 2022 mit einer Spende bedacht:

Ein Leben lang gearbeitet – und dennoch reicht die Rente nicht für das Nötigste. Dieses Schicksal trifft mehr als drei Millionen Menschen in Deutschland. Als erster Verein seiner Art in Deutschland setzt sich LichtBlick Seniorenhilfe e.V. seit 2003 für Senioren ein, deren Mittel für ein Leben in Würde und gesellschaftliche Teilhabe nicht ausreichen. Die Consileon Business Consultancy unterstützt diesen Verein und möchte dazu beitragen, dass dem Thema Altersarmut mehr Aufmerksamkeit geschenkt wird. Darum haben wir auch mit Lydia Staltner, der Gründerin von LichtBlick Seniorenhilfe, gesprochen, um mehr darüber zu erfahren.

Viele Jahre zuvor habe ich in meiner Nachbarschaft in München eine alte Dame beobachtet. Ob Sommer oder Winter – Tag für Tag hat sie dasselbe abgetragene Paar Schuhe getragen. Damals habe ich mich nicht getraut, sie anzusprechen und ihr meine Hilfe anzubieten. Doch vergessen konnte ich die alte Dame nie. 2003 habe ich mit LichtBlick Seniorenhilfe den ersten Verein in Deutschland gegründet, der sich bedürftiger alter Menschen annimmt. Um Berührungsängste, wie ich sie gespürt hatte, abzubauen und sich gemeinsam stark zu machen für ein Altern in Würde.

Wir engagieren uns inzwischen in drei Städten, nämlich in München, Münster und Deggendorf, und auf zwei Ebenen: als Helfer in konkreter Not und als Fürsprecher.

Viele Senioren haben sich vor rund einem Jahr um den 20. eines Monats bei uns gemeldet, weil sie kein Geld mehr hatten und sich nichts mehr zu essen kaufen konnten – mittlerweile melden sie sich um den 10. des Monats bei uns. Es kann doch nicht sein, dass diese Menschen ihr Leben lang gearbeitet und unser Land einst mit aufgebaut haben – und jetzt haben sie nicht mal mehr Geld fürs Nötigste.

Wir unterstützen bedürftige Rentner mit Lebensmittelgutscheinen, Patenschaften (monatlich 35 Euro) sowie Soforthilfen für Dinge, die dringend gebraucht werden. Darunter fallen beispielsweise ein neuer Fernseher, die Übernahme einer Strom- oder Heizölrechnung und auch mal eine neue Brille.

Unser Verein LichtBlick Seniorenhilfe hilft Rentnern über 60, die eine deutsche Rente beziehen und Grundsicherung oder Wohngeld bekommen oder deren Rente nur kurz über der Bemessungsgrenze liegt. Wir begleiten diese Menschen nicht nur über den Winter oder für ein paar Monate, sondern ein Leben lang.

Deutschlandweit unterstützt der Verein rund 25.000 bedürftige Senioren. In Oberbayern sind es rund 9000 arme Rentner. Es werden täglich mehr. Vor einem Jahr trafen zum Beispiel rund 50 Neuanträge pro Woche in unserem Münchner Büro ein. Mittlerweile sind es rund 100 in der Woche!

Die Not der Senioren wird immer größer: Sie können die hohen Preise für Strom, Heizung und Lebensmittel einfach nicht mehr bezahlen. Viele sagen: „Lieber friere ich, als dass ich hungere.“

Erst kürzlich erzählte uns eine arme Rentnerin, dass sie sich die tägliche Kiwi nicht mehr leisten kann – und das, obwohl sie ihr Leben lang gearbeitet hat.

Leider merken wir auf der anderen Seite, dass die Spendenbereitschaft abnimmt, da sich die Angst vor den hohen Energiepreisen durch nahezu alle Bevölkerungsschichten zieht. Jeder versucht zu sparen.

Aufgrund der extrem gestiegenen Lebensmittelpreise haben wir uns für eine ganz besondere Aktion entschieden: Viele unserer LichtBlick-Rentner bekommen einen Lebensmittel-Gutschein. Damit an Weihnachten der Kühlschrank nicht leer bleibt.

Mein Motto ist „Wer anderen Menschen hilft, wird selbst reich beschenkt und glücklich.“

![]()

Spenden statt schenken – unter diesem Motto unterstützt Consileon weitere Organisationen und Vereine.

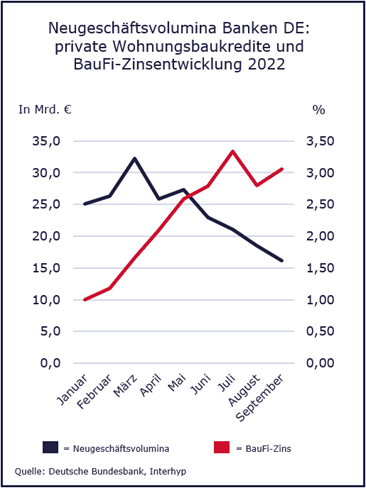

Der Boom in der Baufinanzierung ist vorbei! Während 2021 mit knapp 1,7 Billionen Euro ein neuer Bestandsrekord von Wohnungsbaukrediten für inländische Unternehmen und Privatpersonen erreicht wurde, bricht das Neugeschäft bei Baufinanzierungen im laufenden Jahr 2022 nach dem starken ersten Quartal drastisch ein.[1]

Seit Mitte des zweiten Quartals hat die Nachfrage kontinuierlich nachgelassen und erreichte bei Neugeschäften mit Privathaushalten im September 2022 mit 16,1 Milliarden Euro den niedrigsten Stand seit 2014.[2]

Expertinnen und Experten gehen sogar davon aus, dass das Neugeschäft mit Baufinanzierungen kurzfristig fast zum Erliegen kommen wird.

Doch was genau steckt hinter dem abrupten Ende der Laissez-faire-Finanzierungslust der Banken und dem Einbruch der Nachfrage nach Wohneigentum aufseiten der Verbraucherinnen und Verbraucher?

Einen wesentlichen Anteil am aktuellen Nachfragerückgang hat der deutliche Zinsanstieg bei den Baufinanzierungen. Lag der branchenübliche Zinssatz bei zehnjähriger Zinsbindung zu Jahresanfang noch bei rund 1 Prozent, so hat er im Oktober 2022 mit über 4 Prozent den Höchstwert innerhalb der letzten Dekade erreicht.

Doch woher rührt dieser dramatische Anstieg um mehr als das Vierfache innerhalb so kurzer Zeit?

Die Refinanzierung der Banken durch Pfandbriefe und langfristige Anleihen ist aufgrund der hohen Nachfrage nach sicheren Anlagen in den letzten Monaten teurer geworden, und Bundesanleihen erreichten zum 2. November 2022 mit mehr als 1,3 Prozent einen neuen Höchstwert innerhalb der letzten Jahre.

Gleichzeitig sind auch alternative Möglichkeiten zur Kapitalbeschaffung für Banken so teuer wie lange nicht mehr. Da die EZB aufgrund der steigenden Inflation (Stand Oktober 2022: 10,4 Prozent) von ihrer Niedrigzinspolitik abrückt, den Leitzins auf inzwischen 2,0 Prozent angehoben hat und weitere Erhöhungen nicht ausgeschlossen sind, können sich Banken auch untereinander nur zu verhältnismäßig schlechten Konditionen Geld leihen.

Des Weiteren hatte die Aktivierung des antizyklischen Kapitalpuffers sowie eines zusätzlichen sektoralen Kapitalzusatzpuffers für Wohnimmobilienkredite durch die deutsche Finanzaufsicht die Intention, die Verlustabsorptionsfähigkeit der Banken zu erhöhen und, durch das Vorhalten von mehr Eigenkapital, Immobilienkredite für Endverbraucherinnen und -verbraucher zu verteuern.[3]

Der massive Anstieg der Zinskosten für die Baufinanzierung hat also verschiedene Ursachen. Doch wie wirkt sich diese Entwicklung für Kundinnen und Kunden monetär aus, und welche Konsequenzen hat sie für die deutschen Geldhäuser?

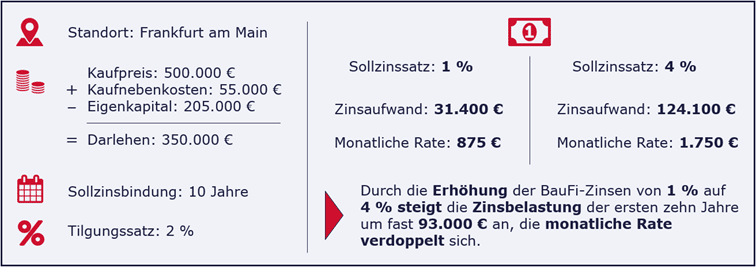

Wie sehr die Mehrbelastung den Geldbeutel der Verbraucherinnen und Verbraucher tatsächlich strapaziert, lässt sich an einem Rechenbeispiel zum Kauf einer Eigentumswohnung in Frankfurt am Main zeigen:

Ausgehend von einem Kaufpreis von 500.000 Euro und den anfallenden Kaufnebenkosten (Grunderwerbsteuer, Notar- und Grundbuchkosten etc.) ergibt sich ein Gesamtkaufpreis von 555.000 Euro. Vom Käufer oder der Käuferin selbst eingebrachtes Eigenkapital in Höhe von 205.000 Euro entspricht einem üblichen Beleihungsauslauf von circa 85 Prozent.

Die verbleibenden 350.000 Euro werden finanziert, wobei eine Sollzinsbindung von zehn Jahren und ein Tilgungssatz von 2 Prozent angenommen werden.

Wenn mit Ausnahme des Sollzinssatzes alle anderen Parameter beibehalten werden, ist das Darlehen bei einem Sollzins von 1 Prozent mit monatlich 875 Euro und einem Zinsaufwand von 31.400 Euro innerhalb der ersten zehn Jahre an die Bank abzuzahlen.

Weniger als zwölf Monate später sind für dieselbe Darlehenssumme aufgrund der auf 4 Prozent gestiegenen Zinsen mit nunmehr 124.100 Euro im gleichen Zeitraum beinahe 93.000 Euro mehr an die Bank zu entrichten.

Die Zinsbelastung der ersten zehn Jahre hat sich also im direkten Vergleich beinahe vervierfacht, und die monatliche Rate ist für die Kreditnehmerinnen und -nehmer mit 1.750 Euro doppelt so hoch.

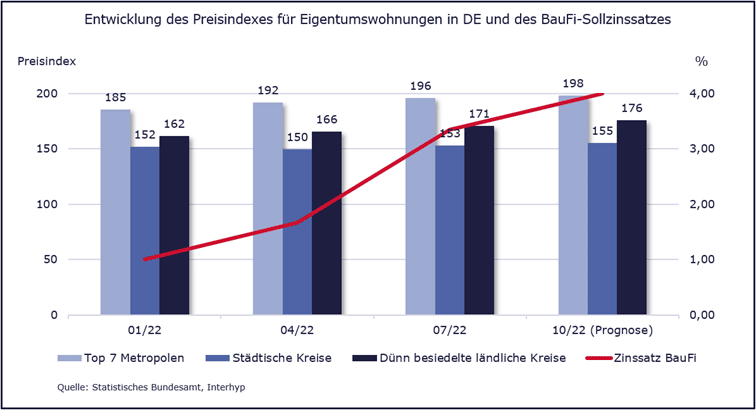

Erschwerend kommt hinzu, dass die Immobilienpreise in Deutschland seit Jahren nur eine Richtung kennen: nach oben! Im Zeitraum von 2010 bis 2020 sind die Preise für Ein- und Zweifamilienhäuser sowie Eigentumswohnungen um rund 65 Prozent gestiegen.[1] Viele Experten, wie zum Beispiel Ökonominnen und Ökonomen der Deutschen Bundesbank, warnen längst vor einer Überhitzung des Immobilienmarkts. Doch wie wirken sich die gestiegenen Zinsen der Baufinanzierung auf die Immobilienpreise aus?

Nach dem Grundsatz, dass Angebot und Nachfrage den Preis eines Guts beeinflussen, müssten die Immobilienpreise beim aktuellen Nachfrageeinbruch sinken.

Doch davon ist bisher am Immobilienmarkt wenig zu sehen. Bei der Betrachtung der Preisindizes für Eigentumswohnungen (Referenzwert Index: viertes Quartal 2015) fällt auf, dass sich im laufenden Jahr keine vergleichsweise ausgeprägte Gegenbewegung zu den steigenden Zinskosten der Baufinanzierung ergeben hat. Im Gegenteil: Beinahe alle betrachteten Preisindizes für Eigentumswohnungen sind über das gesamte Jahr gestiegen. Dabei macht es keinen Unterschied, ob man sich die Preise in den Metropolen oder in den dünn besiedelten ländlichen Kreisen ansieht.

Inwiefern sich der Immobilienmarkt in der nächsten Zeit signifikant abkühlen wird, lässt sich nur schwer abschätzen. Wenngleich es erstmals seit 2010 Anzeichen dafür gibt, dass die Preise für Wohnimmobilien im vierten Quartal 2022 leicht sinken, erwarten die meisten Expertinnen und Experten aufgrund der steigenden Mieten und Baukosten sowie der rückläufigen Fertigstellungen einen lediglich moderaten Rückgang der Immobilienpreise.[4, 5]

Die Konsequenz: Verbraucherinnen und Verbraucher sehen sich nicht nur mit gestiegenen Zinskosten der Baufinanzierung, sondern auch mit weiterhin hohen Immobilienpreisen konfrontiert.

Wie sehr diese Entwicklung die Mehrheit der Bürgerinnen und Bürger von einem Immobilienkauf ausschließt, zeigt folgende Einordnung: Gemäß der Faustregel, dass die Belastung der Darlehensprämie 35 Prozent des Nettohaushaltseinkommens nicht überschreiten soll, müssten Kreditnehmerinnen und -nehmer bei einer monatlichen Rate von 875 Euro (Sollzins: 1 Prozent) haushaltsübergreifend netto wenigstens 2.500 Euro im Monat zur Verfügung haben. Der deutsche Durchschnitt betrug im Jahr 2020 gut 3.600 Euro, was eine Baufinanzierung für die meisten Haushalte darstellbar machte.[1]

Bei einer monatlichen Rate von 1.750 Euro (Sollzins: 4 Prozent) ist ein Nettohaushaltseinkommen von mindestens 5.000 Euro erforderlich. Mit diesem Einkommen gehören Verbraucherinnen und Verbraucher in Deutschland schon beinahe zu den oberen 10 Prozent. Mithin können sich nur noch Spitzenverdienerinnen und -verdiener den Traum vom Eigenheim erfüllen.

Doch wie wirken sich die Folgen dieser Entwicklung auf deutsche Banken und Sparkassen aus?

Das Geschäft mit der Baufinanzierung ist eine der tragenden Säulen für die Mehrheit der deutschen Banken und Sparkassen. In Relation zum Gesamtvolumen sind rund 70 Prozent aller hierzulande vergebenen Kredite Immobiliendarlehen an Privatpersonen und inländische Unternehmen.2 Damit betrugen die Einnahmen deutscher Banken aus Baufinanzierungen allein im Jahr 2019 rund 13 Milliarden Euro und somit, trotz einer vergleichsweise geringen Marge, insgesamt 15 Prozent der gesamten Zinserträge.[2, 6]

Gerade für Sparkassen (31 Prozent Marktanteil), private Geschäftsbanken (27 Prozent Marktanteil) und Genossenschaftsbanken (25 Prozent Marktanteil) stellt der signifikante Einbruch des Neugeschäfts mit Baufinanzierungen einen erheblichen Einschnitt dar.2 Aber auch für vergleichsweise junge Player auf dem Finanzmarkt, beispielsweise Hypoport oder Smava, die sich (zuletzt) auf das Geschäft mit Baufinanzierungen konzentriert haben, ergibt sich aus der aktuellen Entwicklung dringender Handlungsbedarf.[3]

Denn auf eine baldige Entspannung der Situation können Banken nicht hoffen. Nicht nur, dass sich derzeit keine Anzeichen dafür finden lassen, dass der Sollzins für Baufinanzierungen oder die Immobilienpreise signifikant sinken werden – viele Kundinnen und Kunden haben bereits in der ersten Hälfte des laufenden Jahres eine Anschlussfinanzierung abgeschlossen, als sich die steigenden Zinskosten abzeichneten. Diese Abschlüsse fehlen den Banken nun zusätzlich zum ausbleibenden Neukundengeschäft.

Daraus resultiert ein weiteres Problem für die deutschen Geldhäuser: Während die Kundinnen und Kunden sich für ihre Finanzierungen zumeist langfristig die günstigen Konditionen gesichert haben, müssen Banken die eigenen Einlagen variabel verzinsen und sind damit den Schwankungen des Zinsmarktes ausgesetzt. Um von der Zinswende zu profitieren, müssen Banken die auslaufenden Immobilienkredite nun höher verzinst anschlussfinanzieren. Denn mit steigendem Zinsniveau sinken die ohnehin eher geringen Margen der Baufinanzierung immer weiter.[3]

Und als wäre das noch nicht genug, müssen Banken aufgrund der gestiegenen Energie- und Lebenshaltungskosten und der zweistelligen Inflationsrate die wenigen eingehenden Anträge für Baufinanzierungen hinsichtlich der Schuldendienstfähigkeit strenger prüfen. Sowohl für Privat- als auch Geschäftskundinnen und -kunden wird der finanzielle Spielraum derzeit immer enger. Insbesondere unter dem Aspekt möglicher Insolvenzen sowie der Gefahr einer steigenden Arbeitslosenquote müssen Banken Kreditanträge besonders sorgfältig und risikoavers bearbeiten, um Ausfälle zu vermeiden.[3] Durch den höheren Anteil abgelehnter Anträge verringern sich die Einkünfte durch das Neugeschäft weiter.

Aber wie können sich Banken nun positionieren, um den aktuellen Umständen gerecht zu werden? Welche Möglichkeiten haben Geldhäuser, um sich risikoarm und gleichzeitig profitabel aufzustellen?

Es gibt für Banken diverse Möglichkeiten, sich nun neu aufzustellen. Neben der Anpassung und der Erweiterung des eigenen Produktportfolios können auch die Generierung neuer Leads im Vertrieb oder spartenübergreifende Kosteneinsparungen ein Mittel der Wahl sein.

Eine Möglichkeit, Baufinanzierungen für Interessentinnen und Interessenten wieder attraktiv zu machen, ist die Einführung variabler Zinsen und flexibler (Rück-)Zahlungsmodalitäten. So könnte die von verschiedenen Kreditanbietern bekannte, selbstständige Anpassung oder sogar eine kurzzeitige Stundung der Rate ein Weg sein, um Kundinnen und Kunden mehr Flexibilität bei der Tilgung ihrer Immobilienfinanzierung zu ermöglichen.

Außerdem kann gerade für die junge Kundschaft, die mittelfristig bauen möchte, der Abschluss von Bausparverträgen eine attraktive Alternative zur Baufinanzierung sein. Auch für Banken ist das Produkt „Bausparvertrag“ aufgrund von Provisionen zwischen 1,0 und 1,6 Prozent der Bausparsumme reizvoll. Hier gilt es für Banken, die passenden Kundinnen und Kunden auszuwählen, sie zielgruppengerecht und umfassend zu informieren, um idealerweise einen Abschluss zu verbuchen.

Auch eine stärkere Fokussierung auf den Vertrieb klassischer Ratenkredite kann sinnvoll sein. Gerade beim Einbau einer neuen Heizung oder der Errichtung einer Photovoltaikanlage haben Verbraucherinnen und Verbraucher in Anbetracht der hohen Zinsen für Baufinanzierungen zuletzt gern auf klassische Privatkredite zurückgegriffen. Bei Laufzeiten von bis zu 96 Monaten ist auch die Finanzierung größerer Kreditsummen möglich. So kann der fokussierte Vertrieb dieser Kredite für Geldhäuser eine attraktive Möglichkeit sein, den Ausfall der Baufinanzierungen zu kompensieren.

Bei mehr als 30 Millionen Immobilien, die über 30 Jahre alt sind, wird der Bedarf an Krediten gerade hinsichtlich der anstehenden energetischen Sanierungen sicher nicht gänzlich abebben.[7] Hier liegt ein riesiges Potenzial, das es zu heben gilt – auch und gerade im Sinne des Klimaschutzes. Ab 2030 müssen gemäß der EU-Richtlinie für Gesamtenergieeffizienz alle neuen Gebäude 100 Prozent des Energieverbrauchs – soweit technisch möglich – durch erneuerbare Energien abdecken und bis 2050 muss diese Vorgabe auch für Bestandsimmobilien innerhalb der EU umgesetzt sein. Dieses Potenzial muss genutzt werden: Beispielsweise mit speziellen Omni-Channel-Produktantragsstrecken, die es Kundinnen und Kunden so einfach wie möglich machen, die Finanzierung über den präferierten Kanal beantragen und abschließen zu können.

Eine weitere Option für Banken kann es sein, das Dienstleistungsgeschäft im Bereich Immobilien auszubauen. Mithilfe der Überprüfung von Immobilien auf gewisse Parameter können diese eingestuft und bewertet werden (beispielsweise hinsichtlich der Energieeffizienz oder der Nutzbarkeit für bestimmte Altersgruppen). Außerdem können Kreditinstitute für eine optimale Absicherung Risiken definieren und anschließend geeignete Versicherungsprodukte empfehlen. Darüber hinaus können Banken bei der Übertragung einer Immobilie an Erben, eine Stiftung oder auch in das Privatvermögen im Rahmen des Generationenmanagements und der Vermögensoptimierung verstärkt als Dienstleister auftreten. Zumeist ergeben sich daraus weitere Möglichkeiten zum Vertrieb von Krediten oder Versicherungen.

Schließlich können Banken nicht nur an den Einnahmen, sondern auch an den Ausgaben drehen. Das bietet den Vorteil, dass sie unabhängig vom Produkt „Baufinanzierung“ spartenübergreifend profitieren. Das Aufbrechen von veralteten und kostenintensiven Strukturen, die Etablierung schlankerer Prozesse und gesteigerte Effizienz dank Digitalisierung sind nur einige Chancen für Banken, sich krisensicher zu positionieren und die eigene Wettbewerbsposition zu stärken. Hier gilt es, bankenindividuell und spezifisch hinzusehen, um Optimierungspotenzial identifizieren und nutzen zu können. Hierfür eignet sich beispielsweise das Consileon-TOM-Modell, mit dem Prozesse end-to-end analysiert, systematisch geclustert und strukturiert werden können. So können Optimierungspotenziale erkannt und mögliche Handlungsoptionen abgeleitet werden.

Falls auch Sie Ihre Produkte zur Immobilienfinanzierung überdenken oder bestehende Geschäftsmodelle auf den Prüfstand stellen möchten, unterstützen Sie die Expertinnen und Experten von Consileon gern dabei.

Quellen: [1] Statistisches Bundesamt; [2] Deutsche Bundesbank; [3] Finanz-Szene; [4] Handelsblatt; [5] Deutsche Bank; [6] EZB;

[7] Helmut Schleweis, Präsident des Deutschen Sparkassen- und Giroverbands

Aufgrund der aktuell wirtschaftlich angespannten Lage überlegen immer mehr Versicherungshäuser, ihre ESG-Aktivitäten runterzufahren oder gar ganz auf Eis zu legen, um Ressourcen einzusparen. Doch diese kurzfristige Entscheidung kann sich schnell nachteilig auf die Marktpositionierung auswirken. Erfahren Sie hier, warum es ein großer Fehler wäre, wenn Assekuranzen ausgerechnet jetzt ihre ESG-Maßnahmen runterfahren würden.

In Zeiten der (drohenden) Rezession gilt es, den Gürtel enger zu schnallen – nicht nur aufseiten der Konsumentinnen und Konsumenten, sondern auch aufseiten der Assekuranzen. Was liegt also näher, als zunächst bei Aktivitäten einzusparen, die momentan nur einen geringen Teil zur Provisionsgenerierung beitragen?

So verwundert es nicht, dass rund ein Drittel der Versicherungsvorstände seine ESG (Environmental, Social and Governance)-Aktivitäten bereits reduziert hat oder pausiert und mehr als die Hälfte plant, die Aktivitäten im kommenden Jahr zu reduzieren beziehungsweise vollständig zu pausieren.

So wichtig kurzfristiges Handeln in Krisenzeiten auch sein mag: Es ist mindestens genauso wichtig, die langfristigen Nachhaltigkeitsziele nicht aus den Augen zu verlieren. Drei Gründe sprechen dafür, die ESG-Aktivitäten nicht ruhen zu lassen, sondern jetzt erst recht am Ball zu bleiben.

In den letzten Jahren hat die Sensibilität der Verbraucherinnen und Verbraucher für das Thema Nachhaltigkeit stark zugenommen. Neben dem allgemeinen Preis-Leistungs-Verhältnis stellen die jeweiligen ESG-Aktivitäten bei vielen Verbraucherinnen und Verbrauchern den entscheidenden Faktor für oder gegen einen Versicherer dar. Dementsprechend nennen Versicherer regelmäßig die Erfüllungen der Kundenerwartungen neben den regulatorischen Anforderungen und Shareholder-Aktivitäten als häufigsten Grund für ihre ESG-Aktivitäten.

Trotzdem verfolgen die wenigsten Versicherungen eine stringente ESG-Strategie. Meistens handelt es sich bei den Aktivitäten um losgelöste Einmalaktionen mit starkem Fokus auf Umweltthemen (Environmental). Der soziale Aspekt (Social) und die Idee einer verantwortungsvollen Unternehmensführung (Governance) kommen häufig noch zu kurz. Dabei zeigen internationale Studien, dass Unternehmen, die in allen Aspekten zu überzeugen wissen, eine höhere Innovationskraft und damit verbunden ein stärkeres Wachstum aufweisen als konservative Unternehmen. Gleichzeitig bietet sich die Chance, als First Mover Wettbewerbsvorteile zu generieren und den Wettbewerbern Wachstumschancen zu entziehen.

Zudem ist ein positiver Effekt auf die Zufriedenheit der eigenen Mitarbeiterinnen und Mitarbeiter zu erkennen – insbesondere vor dem Hintergrund des zunehmenden Fachkräftemangels ein nicht zu unterschätzender Faktor. Studien zeigen, dass es für Mitarbeiterinnen und Mitarbeiter zunehmend wichtig ist, sich mit den Zielen und dem Handeln des Arbeitgebers identifizieren zu können. Je jünger dabei die Mitarbeitenden sind, desto ausgeprägter ist dieses Verlangen.

Was mit der Generation Y bereits begann, ist für die Generation Z mittlerweile selbstverständlich: Wenn die Identifikation mit dem eigenen Unternehmen nicht gelingt, erfolgt kurzfristig der Arbeitgeberwechsel. Eine starke ESG-Aktivität kann somit auch die Mitarbeiterbindung fördern.

Der gezielte Einsatz von ESG-Maßnahmen kann ferner dabei helfen, die grundsätzliche Finanzperformance der Versicherungsgesellschaft zu optimieren. Bereits kleinere Schritte zu mehr Nachhaltigkeit – zum Beispiel die Entwicklung zum papierlosen Büro, die Einführung eines internen Recyclingsystems oder die Investition in energieeffiziente Gebäude und IT-Ausstattung – können den ROI (Return on Investment) der Versicherungen signifikant verbessern. Darüber hinaus lässt sich hierdurch der eigene CO₂-Fußabdruck deutlich reduzieren, was zukünftig zur Vermeidung von CO₂-Strafabgaben beitragen kann.

Die Sustainable Finance Disclosure Regulation (SFDR) soll für mehr Transparenz sorgen. Dieser neue Offenlegungsstandard soll schneller sichtbar machen, inwiefern Versicherungen und andere Finanzunternehmen Nachhaltigkeitsfaktoren in ihre Entscheidungsprozesse für Finanzprodukte einbeziehen und welche tatsächlichen Auswirkungen die nachhaltigen Finanzprodukte auf die Umwelt, die sozialen Bedingungen oder die Governance von privaten und öffentlichen Unternehmen haben. Ziel ist es, Produkte, die echte Nachhaltigkeit versprechen und einen nachweislich positiven Einfluss auf Umwelt-, soziale und Governance-Themen haben, mehr ins Rampenlicht zu holen.

Zudem achten Rating-Agenturen zunehmend auf die Nachhaltigkeit von Investments und ziehen hierfür immer häufiger die PSI-Grundsätze (Principles for Responsible Investment) in Betracht, wenn es um die Beurteilung der Kreditrisiken von Versicherungen geht. Insbesondere der Zusammenhang zwischen Wetterrisiken (beispielsweise Waldbränden, Stürmen, Hochwasser, Dürren) und dem Governance-Aspekt – verstanden als die Fähigkeit, Umweltrisiken angemessen in der Geschäftspolitik zu berücksichtigen – rückt dabei in den Fokus der Rating-Agenturen. Dies ist vor allem für Assekuranzen mit starker Fokussierung auf Gebäude- und Sachversicherungen von Bedeutung. Jeder zusätzliche Schritt über die Erfüllung der Mindestanforderung hinaus, macht sich hier finanziell bemerkbar.

Es zeigt sich also, dass die Fortführung der ESG-Aktivitäten ein äußerst probates Mittel ist, in einem zunehmend schwierigeren Marktumfeld zu bestehen, sich von den Wettbewerbern positiv zu differenzieren und sowohl die Kunden- als auch die Mitarbeiterbindung zu stärken.

Doch der Weg zu einer nachhaltigen Geschäftsstrategie ist kompliziert. In der Praxis kristallisieren sich immer wieder drei zentrale Herausforderung heraus:

Im Rahmen des Green Deals und des Aktionsplans Sustainable Finance stellt die EU erstmals verbindliche rechtliche Rahmenbedingungen für nachhaltiges Handeln auf. Um Greenwashing effektiv zu verhindern und gleichzeitig verbindliche Kriterien festzulegen werden in der EU zukünftig insbesondere vier Richtlinien relevant sein:

Es ist davon auszugehen, dass weitere Richtlinien und Anpassungen bestehender Richtlinien folgen werden. Wenn man bedenkt, dass bereits jetzt ein Viertel aller befragten Versicherungsgesellschaften Probleme bei dem Verständnis und der Umsetzung der regulatorischen Anforderungen haben, ist anzunehmen, dass sich in den kommenden Jahren dieser Anteil erhöhen wird. Hier empfiehlt es sich, auf spezialisierte externe Expertinnen und Experten zurückzugreifen, um eine reibungslose und korrekte Umsetzung aller Anforderungen zu gewährleisten.

Ein bloßes Verständnis der rechtlichen Anforderungen reicht jedoch nicht aus, um bei den eigenen Kundinnen und Kunden zu punkten. Rechtliche Rahmenbedingungen sind eher als Mindestanforderungen zu verstehen, die von allen umzusetzen sind. Will man sich positiv von den Wettbewerbern absetzen, gilt es, eigene ESG-Maßnahmen im Einklang mit den Kundenbedürfnissen zu definieren. Hierfür ist es entscheidend, die Kundenerwartungen im Detail zu kennen und bestehende Best-Practice-Ansätze der Wettbewerber zu verstehen. Nur wenn detaillierte Erkenntnisse zu beiden Punkten vorliegen, kann es gelingen, eigene Lösungen zu entwickeln und sich am Markt positiv hervorzuheben.

Hat man mögliche Ansätze identifiziert, gilt es, die eigenen Ideen zu strukturieren. Nachhaltige Versicherungen zeichnen sich dadurch aus, dass das gesamte Geschäftsmodell auf dem Nachhaltigkeitsgedanken fußt:

Kapitalanlagen werden selbstverständlich nach ESG-Kriterien investiert.

Die Versicherung verfügt über eine Umweltleitlinie und einen umfassenden Nachhaltigkeitsbericht.

Die angebotenen Versicherungsprodukte belohnen Kundinnen und Kunden für ihr Engagement gegenüber Mensch und Umwelt.

Und der gesamte Geschäftsbetrieb ist zudem nachhaltig und ressourcenschonend organisiert.

Fehlende Transparenz darüber, wie sich einzelne Prozessschritte auf die ESG-Ziele auswirken, stellt Versicherungen dabei immer wieder vor Herausforderungen bei der Wahl geeigneter ESG-Maßnahmen. Nur der Einsatz eines strukturierten und in der Praxis erfolgreich erprobten Vorgehensmodells kann hier für die nötige Transparenz sorgen.

ESG-Aktivitäten einstellen, nur um kurzfristig Ressourcen einzusparen? Das kommt nicht in Frage, wenn sich Assekuranzen langfristig auf dem Markt positionieren wollen. Denn für Kundinnen und Kunden werden ESG-Kriterien zunehmend ausschlaggebender bei der Wahl eines Versicherungsproduktes. Sie sind sogar bereit, dafür höhere Beiträge zu zahlen. Außerdem können Unternehmen die Zufriedenheit unter den Mitarbeitenden und die Nachfrage bei jungen Talenten steigern, wenn sie ESG-Ziele verfolgen. Und der Einsatz von ESG-Maßnahmen kann sogar dazu beitragen, dass sich die Finanzperformance der Versicherung unterm Strich verbessert.

Wer von diesen Vorteilen profitieren möchte, steht vor der Aufgabe, eine nachhaltigere Geschäftsstrategie zu definieren und auf den Weg zu bringen. Dafür müssen vor allem drei To-Do’s bewältigt werden:

Bei diesen drei Herausforderungen können die Beraterinnen und Berater von Consileon die Versicherungswirtschaft unterstützen. Aus ihrer langjährigen Erfahrung haben sie dafür ein sogenanntes ESG-Target-Operating-Modell entwickelt, das Unternehmen dabei hilft, ein ESG-Zielbild zu definieren, einzelne Prozessschritt nach ESG-Kriterien zu bewerten und zielgerichtete Maßnahmen zu ergreifen.

Wer jetzt die langfristigen ESG-Ziele nicht zugunsten kurzfristiger Finanzoptimierungen aus den Augen verliert, bringt sich in die Position, sich positiv von den Wettbewerbern abzugrenzen, die eigene Finanzierungsposition mittel- bis langfristig zu optimieren sowie die besten Talente an Bord zu holen und an Bord zu halten. Durch den Einsatz eines strukturierten Vorgehensmodells können dabei Fehlinvestitionen vermieden und ein effizientes Projektvorgehen gewährleistet werden.

Consileon verfügt mit dem ESG-Target-Operating-Modell über ein in der Praxis erprobtes Vorgehensmodell. Gern unterstützen die Expertinnen und Experten von Consileon auch Sie bei der Umsetzung Ihrer ESG-Strategie.