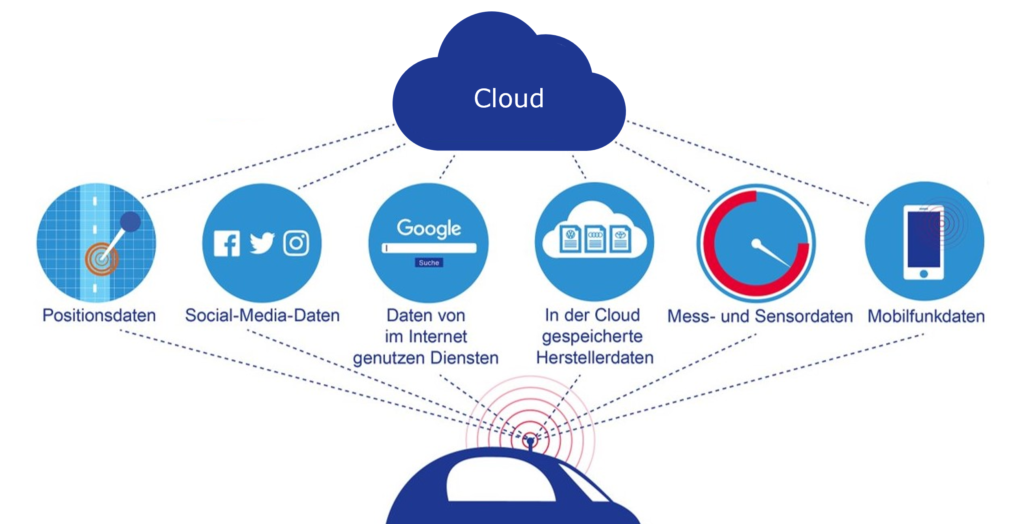

Bezahlung von Online-Diensten im Auto optimieren

Auch in der Automobilbranche misst sich Geschäftserfolg zunehmend an der „Smartness“ der Produkte, das heißt an Kriterien wie Vernetzung, Lernfähigkeit und Automatisierung. Das smarte Auto oder Connected Car ist in ein ganzheitliches Mobilitätskonzept eingebunden. Via Bordsystem oder Smartphone bietet es teils gebührenpflichtige Online-Dienste inklusive Bezahlfunktion. Wie solche Überweisungen technisch ablaufen, ist für den Erfolg solcher Mobilitätskonzepte und Dienste entscheidend.

Explosives Marktwachstum

Im Jahr 2020 haben die Connected Cars eine Marktkapitalisierung von 200 Millionen Euro überschritten. Analysten erwarten, dass dieses Volumen bis 2030 auf 530 Milliarden Euro rapide steigen wird. Fast alle Hersteller und Zulieferer forschen an smarten Fahrzeugen oder entwickeln sie mit. Dem sogenannten In-Car-Payment kommt dabei eine Schlüsselfunktion zu. Beispiele mobiler Online-Dienste im vernetzten Fahrzeug:

Vor der Realisierung sind unter anderem folgende Fragen zu klären

- Mit welcher Funktechnik übertragen wir welche Daten: NFC, Long-Range-RFID, Bluetooth Low Energy (BLE)?

- Welche Payment-Plattform setzen wir ein?

- Wie gestalten wir den Bezahlvorgang möglichst komfortabel und sicher?

- Mit welchen technischen Mitteln wehren wir Betrugsversuche ab?

In-Car-Payment – Interne versus externe Lösung

Aus organisatorischer Sicht müssen Autobauer entscheiden, ob sie das mobile Bezahlen intern, extern oder nach einem hybriden Modell anbieten möchten. Wer das In-Car-Payment komplett auslagert, geht bei Flexibilität und Innovationstempo Kompromisse ein. Die meisten Zahlungsdienstleister (Payment-Service-Provider, PSP) entwickeln Einheitslösungen, die sich nicht auf die Geschäftsmodelle der Kunden zuschneiden lassen. Stehen technische oder regulatorische Neuerungen an, muss der Kunde sich gedulden, bis der PSP reagiert.

Um flexibel und systemunabhängig zu bleiben, müssen Autohersteller den Zahlungsverkehr an Bord selbst abwickeln und verwalten (Inhouse-Ansatz). Die hohen Vorlaufkosten zahlen sich spätestens bei der Expansion des Geschäftsmodells aus. Wer sich für eine interne Lösung entscheidet, eignet sich Know-how an und bestimmt selbst den Kurs. Und wenn alle Stricke reißen, rekrutiert oder konsultiert man einen externen Experten (Payment-Manager).

Hybridmodell

Wegen des teuren Vorlaufs und der fixen Personalkosten eignet sich die interne Abwicklung des In-Car-Zahlungsverkehrs eher für Großunternehmen mit einem Jahresumsatz ab einer Milliarde Euro. Einen Mittelweg zwischen In- und Outsourcing bietet die sogenannte Payment-Orchestration (PO). Ihr Herzstück ist eine offene IT-Plattform, die Zahlungswege, Module, konkurrierende PSP, Banken und sonstige Dienstleister zusammenführt. Anbieter von Waren oder Web-Diensten arbeiten darauf punktuell mit Partnern ihrer Wahl zusammen, stimmen die Bezahlmodi auf die Zielgruppen ab, streuen das Ausfallrisiko und setzen Innovationen wesentlich schneller um, als dies ein einzelner PSP für sie leisten würde.

Payment-Orchestration rechnet sich auch in mittelständischen Unternehmen. Als Payment-Spezialist hilft aye4fin, Teil der Consileon-Gruppe, bei der Planung, Realisierung und Weiterentwicklung von In-Car-Lösungen ebenso wie bei der Optimierung der Bezahlung mobiler Online-Dienste und der Entwicklung von Geschäftsmodellen in regulierten Branchen.