Disclaimer: Das in diesem Artikel gewählte generische Maskulinum bezieht sich zugleich auf die männliche, die weibliche und andere Geschlechteridentitäten.

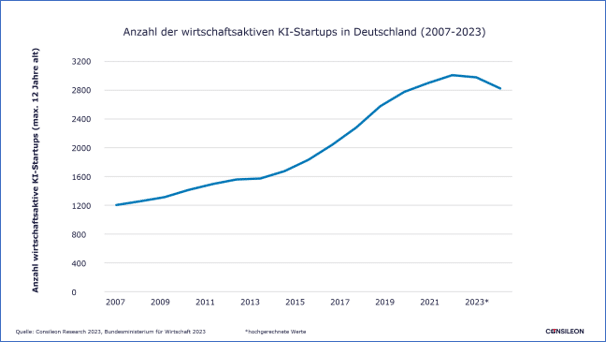

In den vergangenen Jahren hat sich künstliche Intelligenz (KI) als disruptive Technologie etabliert, die sämtliche Sektoren der Wirtschaft beeinflusst. Die Zahl der wirtschaftlich aktiven KI-Startups ist in den letzten 15 Jahren deutlich gestiegen, von rund 1.200 im Jahr 2007 auf rund 3.000 im Jahr 2021. In den Jahren 2022 und 2023 zeigte sich ein leichter Rückgang. Dies liegt unter anderem an einer erhöhten Zahl von Marktaustritten in den wirtschaftlich schwierigen Jahren der Coronapandemie und der konjunkturellen Abschwächung im Jahr 2022.

Insbesondere in der Finanzbranche hat KI bereits vielfältige Anwendungsmöglichkeiten gefunden. Eine Reihe von Banken setzen künstliche Intelligenz bereits erfolgreich zur Verbesserung ihrer Dienstleistungen und Services ein. Von 335 im Jahr 2022 neu gegründeten KI-Start-ups entfallen ungefähr 65 – 70 auf die Finanz- und Rechtsberatung (entspricht rund 20 Prozent). [1]

Doch was können diese Technologien derzeit konkret leisten und wo müssen Banken zur erfolgreichen Implementierung ansetzen? Was erwarten Kunden heute und welche technischen Lösungen erfüllen diese Erwartungen?

Wir beleuchten die Bedeutung von KI zur Verbesserung des Kundenerlebnisses im Finanzsektor; insbesondere am Beispiel von Banken. Wir erörtern sowohl aktuelle Trends als auch die daraus resultierenden Vorteile und definieren die notwendigen Voraussetzungen für Banken, um KI erfolgreich für ein optimierte Kundenerfahrung einzusetzen. Schließlich wird ein ganzheitlicher Ansatz aufgezeigt, der es Institutionen ermöglicht, sich mit State-of-the-Art-Technologien wettbewerbsfähig aufzustellen und langfristig erfolgreich am Markt zu positionieren.

I. Aktuelle, technologische Trends zur Verbesserung des Kundenerlebnisses

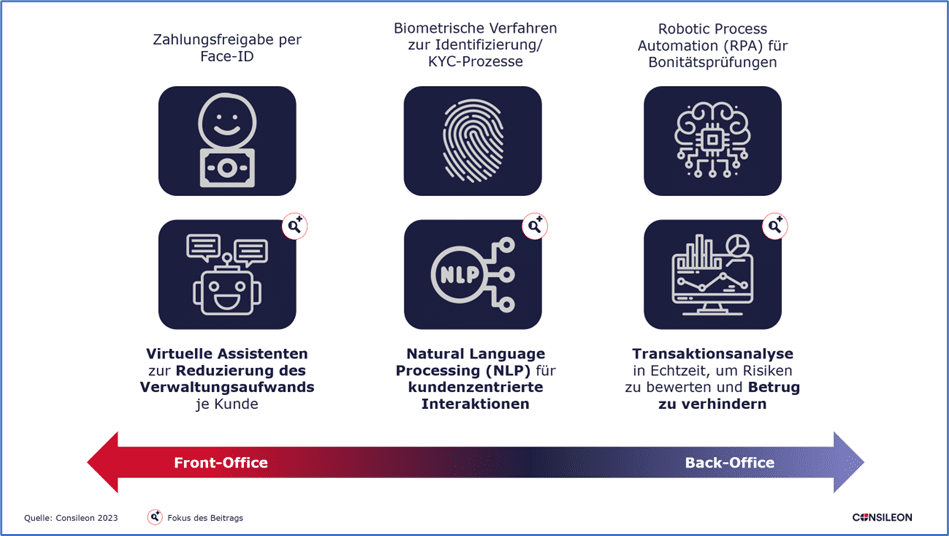

Der Finanzsektor hat eine Vielzahl von KI-Anwendungen entwickelt, um die Kundenerfahrung zu verbessern. Diese übernehmen vom Front- bis zum Backoffice diverse Funktionen, um Bankprozesse zu optimieren. Diese Möglichkeiten zu nutzen, ist nicht gänzlich neu. Banken, die sich jedoch nicht strategisch mit dem Einsatz von KI in ihrem Geschäftsmodell beschäftigen, laufen Gefahr, den Anschluss zu verlieren und vom Wettbewerb abgehängt zu werden.

Mit Hilfe von Technologien entstehen prozessuale Trends, die den Kundenservice verbessern und Beraterinnen und Berater entlasten.

Virtuelle Assistenten zur Reduzierung des Verwaltungsaufwands

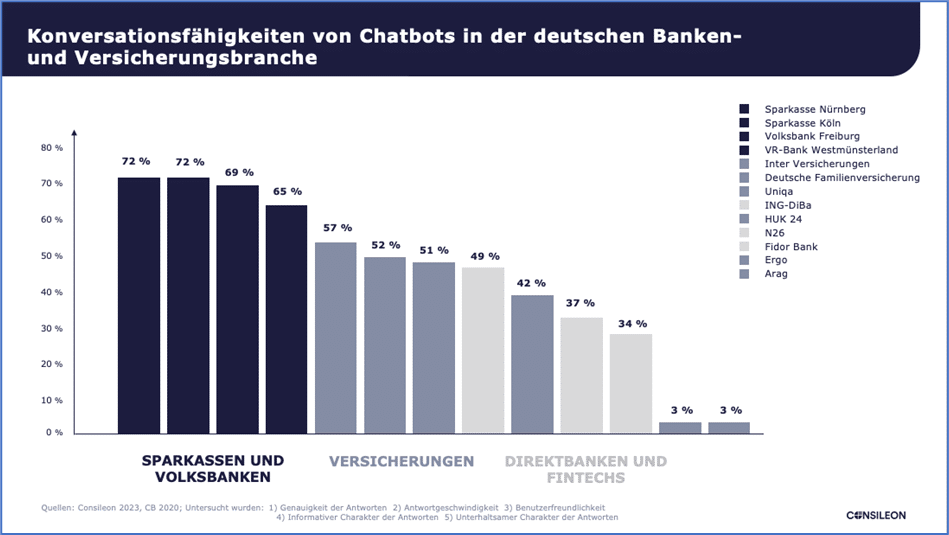

Banken setzen zunehmend Chatbots in ihren Kundenserviceabteilungen ein. Anbieter im Bankwesen, die Bots nutzen, können mit einer durchschnittlichen Zeitersparnis von etwas mehr als vier Minuten pro Anfrage rechnen, was einer durchschnittlichen Kostenersparnis im Bereich von 0,45 bis 0,65 Euro pro Interaktion entspricht. [2] Diese KI-gesteuerten Programme können Kundenanfragen bearbeiten und sogar komplexe Transaktionen durchführen. Durch die Nutzung von Natural Language Processing (NLP) können Chatbots menschenähnliche Interaktionen nachahmen; sie können Kunden rund um die Uhr unterstützen sowie das Backoffice mit dem Erkennen und Scannen von Dokumenten entlasten. Das derzeit prominenteste Beispiel ist der NLP-Bot ChatGPT, der über eine API-Schnittstelle bei Bedarf an bankeigene Systeme angeknüpft werden und dadurch Kundeninteraktionen zugleich auslösen und begleiten kann. [3]

In Deutschland überzeugen vor allem die Sparkassen und Volksbanken in der Interaktion mit ihren Kunden, gemessen an der Geschwindigkeit, Genauigkeit und Qualität ihrer Antworten. Allerdings sind Chatbots keine Plug-and-play-Lösung, sondern erfordern von Nutzern erdachte und trainierte Dialogverläufe.

Ein weiterer interessanter Aspekt des Einsatzes virtueller Assistenten ist die Möglichkeit, Telefonmitschnitte zu analysieren, um geeignete Themenvorschläge für die Angestellten zu entwickeln. Durch die Transkription und Analyse von Kundeninteraktionen können Banken wertvolle Einblicke gewinnen, um die Beratung und den Kundenservice zu verbessern. KI kann dabei wichtige Informationen extrahieren und so beispielsweise häufig gestellte Fragen, Anliegen oder Trends in den Verhaltensmustern der Kunden erkennen. Verbraucher erhalten so eine verbesserte Beratung und Betreuung, wodurch sich die Kundenbindung und -zufriedenheit verbessert. [4]

Ein Beispiel für die Nutzung dieser Möglichkeiten ist das Geschäftsmodell von Unique FinanceGPT. Zusammen mit der ChatGPT-basierten Lösung von Unique können Banken Anwendungsfälle definieren, um den Verwaltungsaufwand zu reduzieren und so den Kundenberatern mehr Zeit für die persönliche Betreuung ihrer Kunden zu schaffen. Diese Anwendungsfälle umfassen die Automatisierung von CRM-Einträgen, das Sammeln von Supportinformationen sowie das Schreiben von Zusammenfassungen von Meetings. [5]

Natural Language Processing und kundenzentrierte Interaktionen

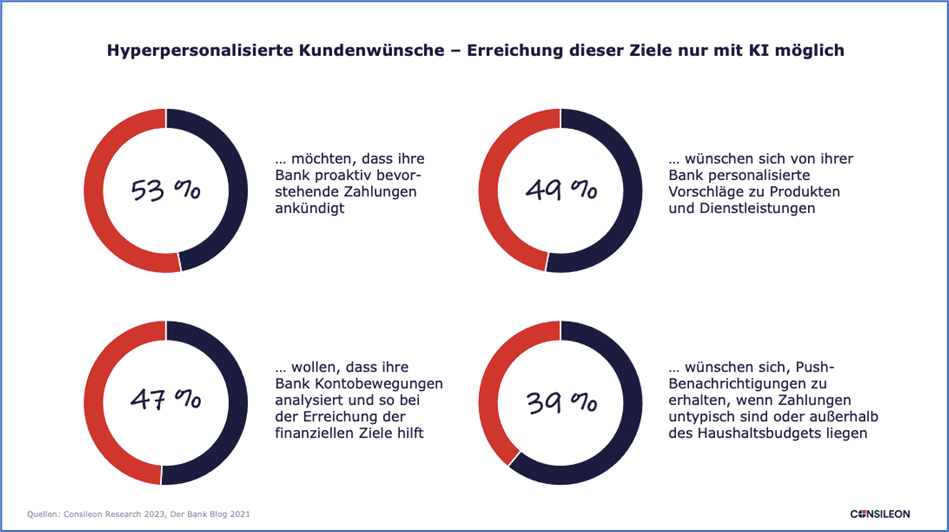

Neben der bereits dargestellten Reduzierung des Verwaltungsaufwands nutzen Banken NLP und Data-Analytics auch, um personalisierte Produkt- und Serviceempfehlungen anzubieten. Durch die Analyse von Kundendaten und -verhalten können Algorithmen gezielt Angebote erstellen, die den Bedürfnissen und Präferenzen der Kunden entsprechen. Immerhin erwarten rund 50 Prozent von ihnen personalisierte Interaktionen von ihrer Bank. [6] Mit der Vernachlässigung dieses Bedürfnisses riskieren Banken, einen Teil ihrer Kundschaft an Mitbewerber und somit Marktanteile zu verlieren.

KI bietet viele Möglichkeiten, Kunden personalisierte Dienste anzubieten, die auf deren bisherigem Nutzungsverhalten basieren. Die Erkenntnisse aus diesen Daten können genutzt werden, um deren Bedürfnisse genauer zu verstehen und sie zu ermutigen, die Services der Bank häufiger zu nutzen. Wenn eine Kundin beispielsweise eine Giro- oder Kreditkarte zur Bezahlung eines Flugs verwendet, kann ein NLP-Bot im Onlinebanking einen Dialog aufbauen und dabei helfen, personalisierte Angebote vorzuschlagen, zum Beispiel die Empfehlung von günstigen Hotels oder Taxifahrten. Dies führt neben höheren Transkationen wiederum zu mehr Kundenzufriedenheit und -bindung.

Die Nordea Bank setzt NLP-Modelle ein, um die Erfolgsquote bei individuellen Kundenanfragen zu verbessern und somit personalisierte Lösungen bereitzustellen. Nova, ein durch die Bank selbst entwickelter NLP-Chatbot, führt in den nordischen Ländern durchschnittlich mehr als 220.000 Gespräche pro Monat mit Private-Banking-Kunden. Im Hinblick auf die Gesamtzahl der Kundeninteraktionen gibt die Bank eine Erfolgsquote von 91 Prozent für Private-Banking-Kunden und von 95 Prozent für Firmenkunden an. [7]

Doch nicht nur Endkunden profitieren von den verschiedenen technologischen Ansätzen. Auch Kundenberater profitieren durch die von NLP-Bots gesammelten Daten im bankeigenen CRM von maßgeschneiderten Produktvorschlägen. So können gezielt Angebote vorbereitet und Termine vereinbart werden.

Transaktionsanalyse und Betrugsprävention

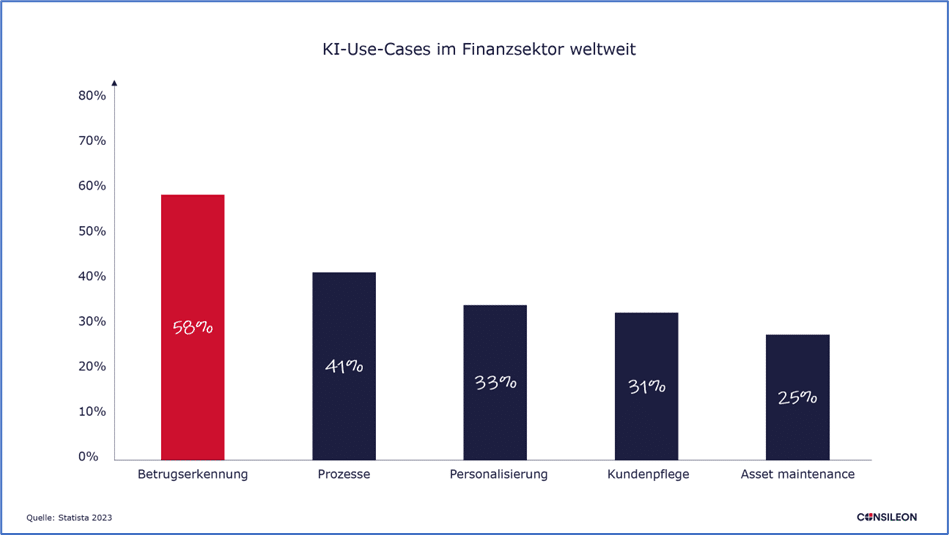

Künstliche Intelligenz kann dabei helfen, ungewöhnliche Kontobewegungen frühzeitig zu erkennen. Weltweit nutzen 58 Prozent der Unternehmen der Finanzindustrie KI dafür, auffällige Transaktionen zu filtern, um so Betrug rechtzeitig zu erkennen.

Die Citibank nutzt KI für die Betrugsprävention. Die US-Bank hat künstliche Intelligenz in ihre Sicherheitssysteme integriert, um betrügerische Aktivitäten in Echtzeit zu erkennen. Dies können beispielsweise ungewöhnliche Abhebungen an Geldautomaten in anderen Ländern oder untypische Onlineeinkäufe sein. Die Technologie trägt also nicht nur dazu bei, finanzielle Verluste zu minimieren, sondern stärkt auch das Vertrauen der Kunden in die Sicherheit ihrer Finanztransaktionen.

VISA hat das Backoffice mit dem Risikomanagement-Tool VISA Advanced Authorizations (VAA) ausgestattet. Eine Analyse von 127 Milliarden Zahlungen über einen Zeitraum von einem Jahr ergab, dass das System betrügerische Transaktionen in Höhe von 25 Milliarden US-Dollar identifiziert und anschließend verhindert hat. Neben VAA und weiteren Tools werden auch (echte) Menschen in den mehrstufigen Präventionsansatz integriert, was dazu führt, dass VISA weltweit eine Betrugsrate von weniger als 0,1 Prozent erreicht hat. [9]

II. Vorteile des Einsatzes von KI

Die genannten Trends bieten Banken eine Reihe von Vorteilen bei der Verbesserung des Kundenerlebnisses.

Proaktive Kundenbetreuung

KI-gestützte Systeme analysieren Daten nahezu in Echtzeit und können frühzeitig auf bestimmte Muster oder Veränderungen reagieren. Das schafft die Möglichkeit, proaktiv auf Kundenbedürfnisse einzugehen und bei potenziellen Problemen oder Risiken rechtzeitig zu handeln. Beispielsweise können Banken durch den Einsatz von Conversional Bots in Apps oder ihrem Onlinebankingportal über bevorstehende Fälligkeiten von Rechnungen oder Kreditkartenzahlungen informieren. Einige Finanzinstitute verwenden bereits entsprechende Systeme und setzen KI ein, um Kunden zu benachrichtigen, wenn deren Kontostand niedrig ist, was diesen ermöglicht zu verhindern, dass sie ihr Konto überziehen.

Personalisierte Kundenerfahrung

Durch den Einsatz von NLP und Data-Analytics können Banken das Verhalten, die Präferenzen und die Bedürfnisse sowohl von homogenen Kundengruppen als auch einzelner Kunden analysieren. Dies ermöglicht es Banken, personalisierte Angebote und Empfehlungen zu erstellen. Bankkunden sind bereit, ihre Daten mit smarten Geräten und Systemen zu teilen, wenn ihre Bedürfnisse dadurch besser verstanden und bedient werden. Moderne, personalisierte Kundenbetreuung geht allerdings über einfache Produktvorschläge weit hinaus. Der Einsatz von KI ermöglicht es sogar, persönliche Finanzpläne zu entwickeln sowie Verbraucherinnen und Verbraucher dabei zu unterstützen, ihre individuellen finanziellen Ziele zu erreichen.

Effiziente Automatisierung von Prozessen

Technologie kann repetitive Aufgaben automatisieren und so die Effizienz von Bankprozessen steigern. Diese Aufgaben beschränken sich nicht ausschließlich auf die Transaktionsanalyse in der Betrugsprävention. Durch die Automatisierung von Antragsverfahren und anderen routinemäßigen Vorgängen haben Bankmitarbeitende mehr Zeit für die persönliche Interaktion mit ihren Kunden. Nach Einschätzung von Consileon nutzen 32 bis 36 Prozent der Unternehmen am Finanzmarkt bereits Robotic Process Automation (RPA), um repetitive Aufgaben zu automatisieren und so Skaleneffekte bei Kunden wie auch Mitarbeitenden zu erzielen. Banken können RPA beispielsweise nutzen, um die Kreditkartenverarbeitung eines Kunden zu beschleunigen, indem ein Bot gleichzeitig interne und externe Bonitätsprüfungen durchführt und dann eine Entscheidung auf der Grundlage festgelegter Parameter trifft. [10]

III. Erfolgsfaktoren für den Einsatz von KI in Banken

Damit Banken KI effektiv einsetzen können, müssen bestimmte Voraussetzungen erfüllt sein.

Qualität und Zugänglichkeit von Daten

KI ermöglicht die Analyse großer Datenmengen. Banken müssen über qualitativ hochwertige Daten verfügen, um aussagekräftige Erkenntnisse zu gewinnen. Die Qualität und das Management von Big Data sind eine der größten Herausforderungen für Banken bei der Implementierung von KI. Grund dafür sind häufig Lock-in-Effekte durch hohe Investitionen in IT-Systeme, die die Anforderungen an eine (nahezu) Echtzeit-Verarbeitung von Daten nicht erfüllen, wie auch interne Widerstände in der Organisation.

Banken müssen sicherstellen, dass ihre Daten vollständig, aktuell und frei von Verzerrungen oder Fehlern sind. Ein Lösungsansatz zur Bewältigung dieser Herausforderungen kann der Einsatz von Datenbereinigungstechniken und die Einführung von Datenqualitätsstandards sein.

IT-Infrastruktur und Expertise

Um KI erfolgreich einzusetzen, benötigen Banken eine geeignete IT-Infrastruktur und entsprechende Expertise. Dies umfasst leistungsfähige Recheneinheiten, Cloud-Computing-Fähigkeiten und Data-Science-Kenntnisse. Deshalb ist es unerlässlich, in die Modernisierung Ihrer IT-Systeme zu investieren und Fachkräfte mit KI-Kenntnissen einzustellen.

Die Verfügbarkeit von Fachkräften mit KI-Kenntnissen ist eine der größten Herausforderungen bei der Implementierung von künstlicher Intelligenz. Banken sollten daher in Schulungen und Weiterbildungsprogramme investieren, um ihre Mitarbeitenden mit den erforderlichen Fähigkeiten auszustatten. Mitarbeiterbindung und -bildung sind einer der effizientesten Hebel, um den Anforderungen an eine maßgeschneiderte Infrastruktur gerecht zu werden. Gleichzeitig profitieren Unternehmen von der internalisierten Wissensbildung.

Datenschutz und -sicherheit

Der Einsatz von KI erfordert ein hohes Maß an Datenschutz und -sicherheit. Banken müssen sicherstellen, dass die Kundendaten angemessen geschützt sind und das Datenhandling den geltenden Datenschutzbestimmungen entspricht. Transparente Datenschutzrichtlinien und klar definierte Opt-in-Prozesse sind entscheidend, um das Vertrauen der Kunden zu gewinnen.

Banken sollten in Technologien und Verfahren investieren, die den Schutz von Kundendaten gewährleisten, beispielsweise starke Verschlüsselungen, Zugangskontrollen und Sicherheitsüberwachungssysteme. Nach unseren Recherchen sehen circa 85 Prozent der Banken die Sicherheit und den Schutz der Kundendaten als wichtigstes Kriterium, um das Vertrauen der Kunden aufrechtzuerhalten und wettbewerbsfähig zu bleiben.

IV. Ganzheitlicher Consileon-Ansatz zur Verbesserung des Kundenerlebnisses mit KI

Die erfolgreiche Integration von KI erfordert sorgfältige Vorbereitung und einen Mindset-Shift. Banken müssen erkennen, dass KI-Projekte nicht nur technologische Aspekte umfassen, sondern auch organisatorische und kulturelle Veränderungen erfordern.

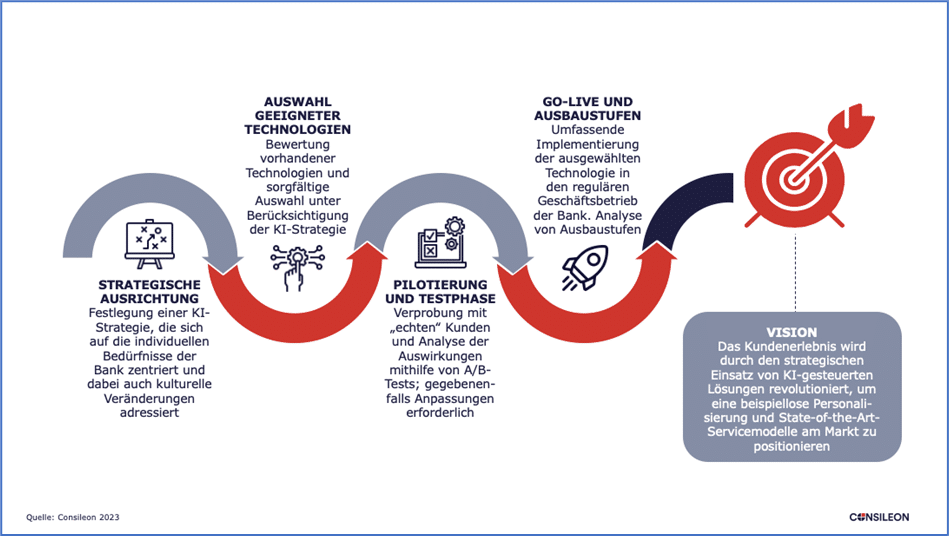

Ein ganzheitlicher Ansatz ist entscheidend, damit man sinnvolle und anschlussfähige Lösungen in das alltägliche Bankgeschäft integrieren kann. Um KI effektiv zu implementieren, sollten Banken die folgenden, mehrstufigen Aspekte berücksichtigen.

Strategische Ausrichtung: Eine klare strategische Ausrichtung muss definieren, wie KI zur Verbesserung der Kundenerfahrung eingesetzt werden soll. Banken müssen ihre Ziele und Prioritäten identifizieren und sicherstellen, dass KI-Projekte diese unterstützen. Eine umfassende KI-Strategie, die sich auf die spezifischen Bedürfnisse und Ziele der Bank konzentriert, ist eine maßgebliche Voraussetzung für die Umsetzung derartiger Projekte.

Auswahl und Definition geeigneter Technologien: Den klar definierten Geschäftszielen folgt die konsequente Auswahl der richtigen KI-Technologie(n). Diese hängt maßgeblich von den spezifischen Anforderungen des Projekts ab, wobei Faktoren wie Datenverfügbarkeit, Komplexität der Infrastruktur und der rechtliche Umsetzungsrahmen eine maßgebliche Rolle spielen. Das erforderliche Fachwissen muss zur Verfügung stehen, um die verschiedenen KI-Lösungen zu bewerten und diejenigen auszuwählen, die am besten zum Geschäftsmodell der Bank passen.

Pilotierung und Testphase: Die ausgewählte KI-Lösung wird in begrenztem Rahmen getestet und validiert, bevor man sie auf breiterer Ebene implementiert. Während der Pilotierung überwacht man Kundeninteraktionen im ausgewählten System; Feedback wird gesammelt, um sicherzustellen, dass die geteste Technologie die strategischen Ziele erfüllen kann. In dieser Phase passt man die KI an, um die Performance und das Kundenerlebnis zu maximieren, bevor die Lösung in den regulären Betrieb der Bank implementiert wird (Go-live).

V. Zusammenfassung

Der Einsatz von KI zur Verbesserung des Kundenerlebnisses bietet für Banken und Finanzdienstleister eine Vielzahl von Vorteilen, darunter personalisierte Kundenangebote proaktive Kundenbetreuung und die effiziente Automatisierung von Prozessen. Durch den Einsatz von KI-gesteuerten Chatbots, virtuellen Transkriptions-Assistenten und Betrugspräventionsalgorithmen können Banken die Kundenzufriedenheit steigern und so das Kundenerlebnis verbessern.

Um diese Technologien erfolgreich einzusetzen, müssen Banken eine KI-Strategie entwickeln und klare Ziele definieren. Eine geeignete IT-Infrastruktur, effektives Datenmanagement und die Einhaltung des Datenschutzes sind grundlegende Voraussetzungen. Banken müssen darüber hinaus über das erforderliche Fachwissen und die entsprechenden Ressourcen verfügen.

Die Umsetzung von Technologie-/KI-Projekten bietet Banken die Möglichkeit, ihre Dienstleistungen zu individualisieren, Kundenbeziehungen zu stärken und so Wettbewerbsvorteile zu generieren. Durch die richtige Planung und Implementierung können Banken das volle Potenzial von KI ausschöpfen und innovative Lösungen für ihre Kunden bereitstellen. Die Berücksichtigung dieser Aspekte ist schon jetzt erfolgskritisch. Bankkunden sind zunehmend vertrauter im Umgang mit modernen Technologien und erwarten von ihren Banken entsprechende Angebote und Lösungen.

Consileon steht Ihnen bei der Definition und Entwicklung einer KI-Strategie zur Verbesserung des Kundenerlebnisses gern zur Seite und unterstützt Sie dabei, die notwendigen Voraussetzungen zu schaffen. Wir begleiten Sie über den gesamten Prozess und unterstützen Sie auch bei der Implementierung der Lösung, um durch eine holistische Beratung optimale Ergebnisse zu erzielen.

Zögern Sie nicht, uns für ein Erstgespräch zu kontaktieren.

Quellen: [1] Bundesministerium für Wirtschaft und Finanzen, “KI-Startups in Deutschland 2022“, Consileon Research 2023; [2] Juniper Research,” Chatbots, a Game Changer for Banking & Healthcare, saving 8$ billion Annually by 2022.”, Consileon Research 2023; [3] Finovate, “Five GPT3 Use cases for Banks and Fintechs.”; [4] J. Zhong & W. Li, “Predicting Customer Churn in the Telecommunication Industry by Analyzing Phone Call Transcripts with Convolutional Neural Networks.”; [5] Unique FinanceGPT, “An AI Tool For Client Advisors”; [6] Der Bank Blog, “Kunden wollen personalisierte Finanzprodukte“; [7] IBS Intelligence, „Nordea adopts AI chatbot strategy to scale customer service.”; [8] Statista 2023; [9] IT-Finanzmagazin, “Künstliche Intelligenz verhindert Milliardenbetrug“; [10] Der Bank Blog, “Fünf Anwendungsfälle für RPA“