Als Generation Z (Gen Z) wird jene Gruppe von Menschen bezeichnet, die zwischen 1995 und 2009 geboren wurden [1]. Sie unterscheidet sich in ihren Anforderungen und Erwartungen signifikant von vorherigen Generationen und stellt die Finanzwirtschaft damit vor neue Herausforderungen. Als Reaktion darauf entstehen immer mehr Start-ups und Plattformen, die mit meist digitalen Geschäftsmodellen bei jüngeren Menschen punkten wollen. Die Gen Z umfasst gut 14 Prozent der deutschen Bevölkerung und wird somit in Zukunft einen wesentlichen Teil der Kauf- und Arbeitskraft stellen [2]. Daher gilt es für traditionelle Finanzinstitute, sich daran anzupassen und Strategien zu entwickeln, die den speziellen Ansprüchen der Gen Z gerecht werden.

Doch was zeichnet die Gen Z aus? Und wie hält sie es mit der Gestaltung ihrer persönlichen Finanzen? Dieser Beitrag beleuchtet die wesentlichen Bereiche persönlicher Finanzplanung und gibt Anhaltspunkte, wie traditionelle Finanzinstitute für die Gen Z attraktiver werden können.

Die Generation Z – wer ist das?

Die Generation Z, oft als „digitale Generation‟ bezeichnet, ist in einer Welt aufgewachsen, in der Smartphones omnipräsent sind. Dies hat zu einer tief verwurzelten digitalen Affinität geführt. Doch nicht nur Digitalisierung und Technologie, sondern auch Themen wie Convenience, Flexibilität, Transparenz, Personalisierung und ESG-Konformität spielen für diese Generation eine große Rolle. Das Vertrauen in Waren und Dienstleistungen wird hauptsächlich durch Likes, Online-Bewertungen und Rankings erzeugt. Grundsätzlich zeigt sich die jüngere Generation erlebnisorientierter und kann durch ein hohes Level an Unterhaltung länger an bestimmte Services gebunden werden. Social-Media-Plattformen wie Instagram oder TikTok dienen der Gen Z mittlerweile nicht mehr nur zur Unterhaltung, sondern spielen eine zunehmende Rolle bei der Informationsbeschaffung vor einer Kaufentscheidung. Vor allem Influencer und die von ihnen beworbenen Produkte haben einen großen Einfluss auf die Meinungen und Sichtweisen junger Leute. Doch nicht nur in ihrem Konsumverhalten unterscheidet sich die Gen Z von anderen Generationen, auch ihre Lebens- und Karriereläufe sind weniger geradlinig. All dies hat großen Einfluss darauf, wie die Gen Z ihre persönlichen finanziellen Ziele definiert und inwiefern verschiedene Anlage-, Vorsorge- und Versicherungsprodukte für sie infrage kommen. In der Folge werden diese verschiedenen Bereiche in Bezug auf die Gen Z genauer betrachtet.

Die Anforderungen der Gen Z an ihre Finanzpartner

1. Sparen

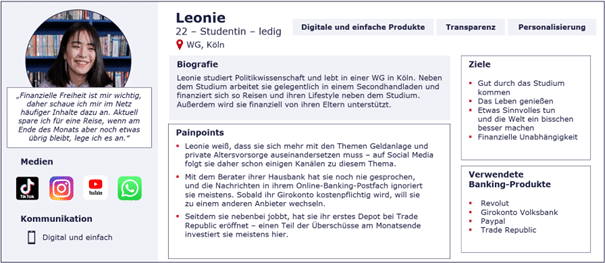

Eine wichtige Gemeinsamkeit mit vorherigen Generationen hat die Gen Z: Die finanzielle Bildung und das Gefühl fürs Sparen hängen noch immer wesentlich vom Elternhaus ab. Allerdings nutzt die Gen Z darüber hinaus Hilfen aus dem Internet, um sich finanziell weiterzubilden. Ob YouTube-Tutorials von „Finanzfluss‟ oder Finanztipps von Influencern wie „Teaching Finance‟ auf Social-Media-Plattformen: Die Möglichkeiten der finanziellen Weiterbildung mittels Smartphone sind unkompliziert und meist kostenlos. Dies sorgt dafür, dass bei der Gen Z das Bewusstsein für die Notwendigkeit des Sparens vorhanden ist.

Da aufgrund des Alters oftmals noch keine großen finanziellen Mittel zur Verfügung stehen und die gestiegene Inflation erschwerend hinzukommt, nutzt die Gen Z verschiedene Möglichkeiten, ihre Lebenshaltungskosten zu beschränken, um dennoch etwas sparen zu können. So verlassen junge Leute später das Elternhaus, um kaum bezahlbare Mieten zu vermeiden und legen dafür einen größeren Teil ihres Einkommens auf die hohe Kante als andere Altersgruppen [12]. Während frühere Generationen traditionell das Girokonto bei der örtlichen Sparkasse oder Volksbank eröffneten, erfreuen sich bei jüngeren Menschen Neobanken wie Revolut, N26 oder Bunq größerer Beliebtheit. Zum einem bieten sie in der Regel kostengünstigere und einfach zu eröffnende Girokonten an; zum anderen finden Kunden dort praktische Funktionen, die auf die Bedürfnisse jüngerer Generationen zugeschnitten sind. Das Ausgaben-Tracking per App verschafft einen einfachen Überblick über Einnahmen und Ausgaben. Das funktioniert besonders gut, da keine andere Generation so gern bargeldlos bezahlt wie die Gen Z, wodurch alle Transaktionen automatisch digital erfasst werden [8]. Belohnungsprogramme wie Cashback und Punktesysteme helfen dabei, den „Spaßfaktor‟ beim Bezahlen zu erhöhen und die oft sprunghafte Gen Z länger an eine Bank zu binden [10 und 11].

2. Vermögensaufbau

Trotz steigender Zinsen setzt sich ein Trend fort, der den Vermögensaufbau betrifft: Exchange Traded Funds (ETFs) sind bei jüngeren Menschen besonders beliebt. Bei den 18- bis 25-Jährigen etwa nehmen sie über 40 Prozent des Depotvolumens ein. Während der Anteil gemanagter Fonds generationenübergreifend in den letzten Jahren deutlich gesunken ist, ist er bei der Gen Z mit 15 Prozent am höchsten. Einzeltitel spielen mit einem Anteil von 40 Prozent demgegenüber eine kleinere Rolle als bei älteren Generationen. Internationale und technologielastige Aktien sind hierbei besonders beliebt.

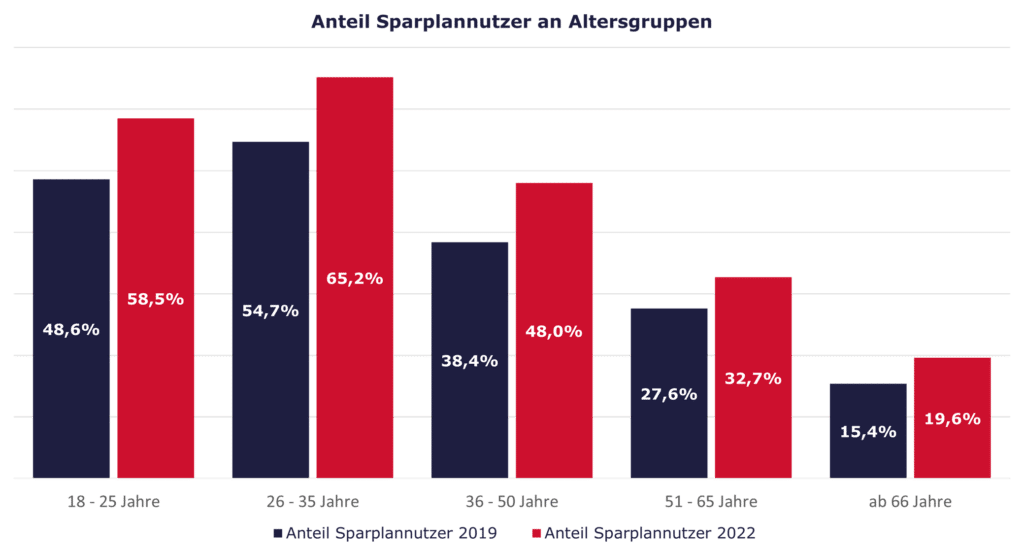

Neben ETFs spielt auch das Thema ESG-Konformität eine zentrale Rolle. Keine andere Generation hat ein größeres Interesse an nachhaltigen Anlageprodukten oder bereits so häufig ein solches Investment im Portfolio (gemeint sind Fonds und ETFs nach Artikel 8 und 9 der EU-Offenlegungsverordnung). Ein weiterer wichtiger Aspekt ist die Flexibilität bei der Anlage: Die Gen Z spart am liebsten in Form von Sparplänen [3]. Dabei können die Höhe der Sparrate und der Investitionszeitpunkt von Monat zu Monat variieren. Aufgrund des breiten Spektrums an angebotenen ETFs, Aktien und Fonds sowie der Möglichkeit, bereits ab einem Euro Sparpläne aufzusetzen, stehen vor allem Neobroker wie Trade Republic bei der Gen Z hoch im Kurs [4].

Doch wozu eigentlich sparen? Das größte Sparziel junger Deutscher sind Erlebnisse wie Urlaube. Auf Platz zwei folgt die Altersvorsorge. Die Frage nach der Wirksamkeit der gesetzlichen Rente scheint also bei der Gen Z angekommen zu sein. Das dritte Ziel sind Rücklagen für unvorhersehbare Ereignisse [12]. Die Entwicklungen in den letzten Jahren zeigen, dass die junge Generation im Hinblick auf Anlageprodukte wie auch ihre finanziellen Ziele vorausschauender agiert, als oft angenommen wird [16]. Das Thema Eigenheim hingegen liegt hinter Zielen wie Investitionen in Bildungsmaßnahmen oder Ausgaben für Konsumgüter. Die Mehrheit der Gen Z träumt zwar von den eigenen vier Wänden, es mangelt aber oft an der Überzeugung, sich diese auch leisten zu können, wenn nicht gerade eine Erbschaft in Aussicht steht.

3. Absicherung

Ähnlich wie beim Vermögensaufbau ist sich der Großteil der Gen Z über die Notwendigkeit von Versicherungen im Klaren. Abgesehen von klassischen Einsteigerprodukten wie der Haftpflicht- oder der Kfz-Versicherung gibt hier noch viel Potenzial für Verbesserung, etwa im Bereich Cross-Selling. Weniger als ein Drittel hat beispielsweise eine Berufsunfähigkeits- oder private Rentenversicherung [19]. Auf den gängigen Vergleichsportalen wie Check 24, die die Gen Z aus anderen Kontexten kennt, können zwar auch Versicherungen verglichen und direkt online abgeschlossen werden, allerdings mangelt es oft an einfachen und klaren Erläuterungen, welche Leistungen abgedeckt sind oder welcher Angaben es bedarf. Des Weiteren müssen Kosten transparent dargestellt werden, da die Gen Z skeptischer gegenüber Versicherungsgesellschaften ist als andere Generationen. Auch im Versicherungsbereich sind hierzu mittlerweile hilfreiche Social-Media-Kanäle wie „Versicherungen mit Kopf‟ zu finden, die jungen Menschen dabei helfen, komplizierte Versicherungsspezifika zu verstehen.

In den vergangenen Jahrzehnten wurde die Altersvorsorge größtenteils über klassische Lebensversicherungsprodukte abgedeckt, die heutzutage zunehmend mit flexibleren Anlageformen wie ETF-Sparplänen konkurrieren. Bis zum Rentenalter bindende Versicherungsbeiträge wirken auf die Gen Z angesichts nicht linearer Lebensverläufe eher abschreckend [20]. Als weitere Alternative bieten Neobanken oftmals Unterkonten zum Girokonto an, über die beliebige Beträge eines vorhandenen Guthabens auf ein separates Altersvorsorgekonto umgebucht werden können [21]. Die Digitalaffinität, die Preissensibilität sowie der Wunsch nach Transparenz und Flexibilität aufseiten der Gen Z finden also auch im Bereich der Versicherungen ihren Niederschlag.

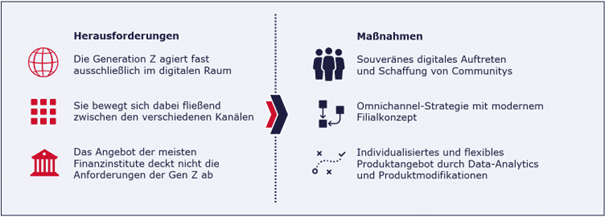

Wie können traditionelle Finanzinstitute für die Gen Z attraktiver werden?

1. Souveränes digitales Auftreten und Schaffung von Communitys

Um bei der Gen Z Aufmerksamkeit zu wecken, ist ein souveräner digitaler Auftritt unabdingbar. Für Finanzinstitute heißt das, ein Gespür dafür zu entwickeln, wie die junge Zielgruppe über Instagram, YouTube oder TikTok erreicht werden kann. Außerdem ist es möglich, sich per Social Media zu den für die Gen Z wichtigen Themen wie Umweltschutz, Gleichberechtigung oder Diversität zu positionieren. Ein positives Beispiel ist die Volksbank Mittelhessen. Sie hatte sich Anfang 2020 auf die Plattform TikTok getraut und die Verantwortung für den Kanal in die Hände von vier Auszubildenden gelegt. Damit erzielte sie in kürzester Zeit eine deutlich höhere Reichweite als auf all den anderen klassischen und digitalen Kanälen. Inhaltlich wird auf möglichst unterhaltsame anstelle informativer Videos gesetzt [13]. Entscheidend wird in Zukunft sein, den Spagat zwischen nützlichen Inhalten und einem humorvollen Rahmen zu schaffen, um nicht nur viele Personen zu erreichen, sondern möglichst auch neue junge Kunden zu gewinnen. Zudem wird es wichtig sein, das Konsumverhalten der jüngeren Generation zu bedienen, da sie durch die Fülle verfügbarer digitaler Inhalten schnell das Interesse verliert.

Die Gen Z teilt, kommentiert und liked mehr Beiträge als andere Altersgruppen und bewegt sich fließend zwischen den verschiedenen Plattformen. Wem es gelingt, durch authentische und konsistente Inhalte eine Community zu etablieren, in der über Finanzthemen diskutiert wird, gewinnt das Vertrauen der Gen Z. Eine solche Community ist der Smoney Hub der Stadtsparkasse Düsseldorf. Hier ist ein Treffpunkt entstanden, an dem sich junge Leute zum Thema Finanzen austauschen können. Der Hub bietet Sitzecken, Snacks, Multifunktionsräume und eine Eventbühne. Mit der Gründung der Marke Smoney zeigt die Stadtsparkasse, dass sie die Anforderungen und Erwartungen der Generation Z ernst nimmt. Zum einen ist es möglich, sich von jungen Mitarbeitenden der Sparkasse, sogenannten Buddys, beraten lassen. Sie kennen die Bedürfnisse der jungen Zielgruppe aus eigener Erfahrung und bewegen sich auf Augenhöhe mit ihren Kunden. Zum anderen finden regelmäßig Events statt, bei denen in ungezwungenem Rahmen aktuelle Finanzthemen besprochen werden. Dabei werden auch Elemente von Gamification genutzt, um auf zwanglose Art Finanzwissen aufzubauen. Das breite Angebot ist zudem komplett digital abrufbar und wird durch eine ansprechende Website und einen Social-Media-Auftritt komplementiert [17 und 18].

2. Omnichannel-Strategie und modernes Filialkonzept

Wer es gewohnt ist, im Ladengeschäft Kleidung anzuprobieren, sie aber anschließend online kauft, erwartet diese Flexibilität, zwischen verschiedenen Kanälen wechseln zu können, auch in Finanzangelegenheiten. Gerade nach der Coronapandemie setzt die Gen Z digitale Beratungs- und Abschlussformen voraus. Am einfachsten funktioniert das meistens per App, aber auch die eigene Website sollte up to date sein. Diese Anwendungen müssen vor allem intuitiv und optisch attraktiv sein, um eine für junge Leute ansprechende User-Experience zu erzeugen. Über die App können außerdem automatisierte Push-Benachrichtigungen oder E-Mails versendet werden. Diese können sowohl personalisierte Produktangebote enthalten als auch Hinweise zu Inhalten, die auf den verschiedenen Kanälen zu einem Thema existieren. Anschließend muss es möglich sein, mit wenigen Klicks ein Produkt eigenständig abzuschließen, aber auch per Chat oder Videoanruf Fragen dazu zu klären. Kunden, die Wert auf persönliche Beratung legen, sollten die Möglichkeit bekommen, online die nächstgelegene Filiale zu finden und dort direkt einen Termin zu buchen. Falls keine Kapazitäten verfügbar sind, sollten andere Wege der Kontaktaufnahme angeboten werden. Wer vor Ort kostenloses WLAN bietet und somit den reibungslosen Wechsel zwischen digitalen und analogen Kanälen erleichtert, punktet gleich doppelt bei der Gen Z.

Wie ein modernes Filialkonzept aussehen kann, zeigt die Sparkasse zu Lübeck. Dort werden die Kunden an einer modern ausgestatteten, hotelähnlichen Rezeption empfangen. Sie helfen etwa bei der Klärung von Standardanliegen. Ergänzend wird zukünftig die Unterstützung in der App, aber auch durch einen Chatbot in acht Sprachen möglich sein. Bei komplexeren Anliegen können Kunden sich vor Ort von Experten beraten lassen. In den Beratungsräumen besteht zusätzlich die Möglichkeit, Berater per Video hinzuzuschalten, falls diese im Homeoffice arbeiten. Auf diesem Weg verknüpft die Sparkasse analoge und digitale Kanäle nahtlos miteinander [15].

3. Individualisiertes und flexibles Produktangebot

Finanzinstitute müssen in der Lage zu sein, die Vielzahl von Informationen, die beim Austausch über alle verfügbaren Kanäle entstehen, sinnvoll zu verwerten, um zu wissen, welche Produkte zu welcher Zeit bei der Gen Z platziert werden sollten. Data-Analytics-Tools helfen entscheidend dabei, gesammelte Daten in personalisierte Angebote zu überführen. Diese können dann sowohl über die Social-Media-Präsenz als auch über eine App beworben werden. Wer mit seinen Vorsorge- und Anlagekonzepten die Gen Z ansprechen will, muss einfach nachvollziehbare und anpassungsfähige Lösungen bieten.

Grundsätzlich gilt: Der Kunde Kunden müssen in die Lage versetzt werden, Geld flexibel ein- und auszuzahlen und ihren Anlagemix nach Bedarf zu verändern. Vor allem nachhaltige Anlageprodukte wie auch ein breites Angebot an Fonds und ETFs werden hierbei eine große Rolle spielen. Wichtig ist es, zu visualisieren, wie das investierte Geld eine nachhaltige Wirkung erzielt, um Folgeinvestitionen wahrscheinlicher zu machen. Generell sollte das Augenmerk darauf liegen, für die Kunden Transparenz zu schaffen und sie jederzeit über Stand, Entwicklung und Zusammensetzung ihrer vorhandenen Vorsorgelösung zu informieren. Gleichzeitig sollte der Kunde regelmäßig darauf hingewiesen werden, welche Bereiche der persönlichen Finanzplanung noch nicht abgedeckt sind. Zudem sollte er mit Verlinkungen zu Informationen zu diesen Themen versorgt werden.

Ein Best-Practice-Beispiel in Sachen Flexibilität ist die Fourmore-Altersvorsorge der Allianz. Sie bietet den Vorteil, dass Ein- und Auszahlungen beliebig oft vorgenommen werden können und so keine langfristigen Zahlungsverpflichtungen entstehen. Das Online-Portal „Meine Allianz‟ schafft Transparenz, indem Kunden den Stand ihrer Altersvorsorge digital verfolgen und sowohl regelmäßige als auch individuelle Ein- und Auszahlungen einrichten können [22].

Ein zweites positives Beispiel ist die Plusrente der Bayrischen. Das Außergewöhnliche an diesem Tarif ist das Cashback-Belohnungsprogramm, mit dem bei Online-Einkäufen je nach Shop entweder ein gewisser Prozentsatz des Kaufpreises oder ein fester Betrag in eine fondsgebundene Rentenversicherung fließt. Dabei entstehen keine Mehrkosten für den Kunden. Die Bayrische hat hierfür eine Plattform etabliert, die über 1.200 Anbieter, bei denen man Käufe tätigen kann, mit einer Rentenversicherung verbindet. Bei der Fondsanlage können auch ETFs ausgewählt werden. Somit können die zwei größten Sparziele der Gen Z, Freizeitaktivitäten und Altersvorsorge, sinnvoll miteinander kombiniert werden [23].

Consileon zeichnet sich durch umfassende Erfahrung in der Gestaltung maßgeschneiderter Zielgruppenkonzepte aus, wobei innovative Methoden wie Design-Sprints Anwendung finden. Darüber hinaus hat Consileon bereits für verschiedene Unternehmen Omnichannel-Strategien entwickelt, um ihnen eine nahtlose Kundeninteraktion zu ermöglichen. Falls auch Sie sich intensiver mit der Generation Z als Zielgruppe beschäftigen wollen und ihre Geschäftsmodelle attraktiver für jüngere Generationen gestalten möchten, freuen sich die Expertinnen und Experten von Consileon auf einen Austausch mit Ihnen.