Die Pläne rund um den digitalen Euro und die damit verbundenen Herausforderungen

Der digitale Euro ist eine geplante und virtuelle Variante der europäischen Währung. Im Gegensatz zum Geschäftsbankengeld, würde die EZB diesen in Form von CBDC ausgeben.

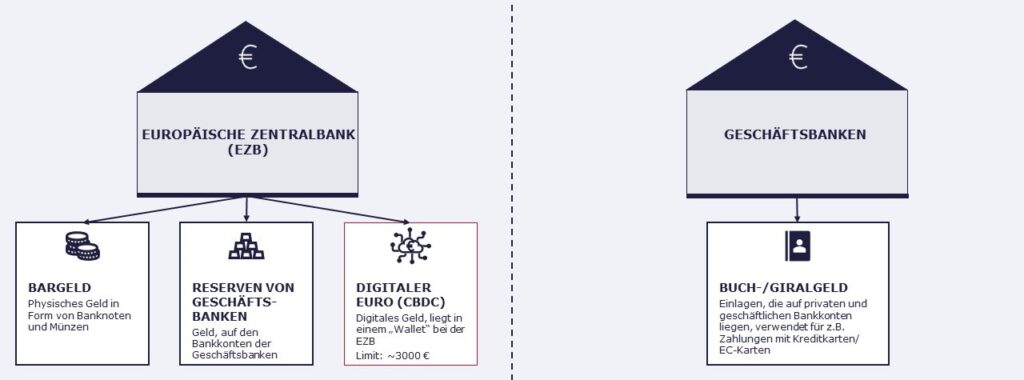

CBDCs repräsentieren somit eine spezielle Ausprägung des öffentlichen Geldes, die bislang nur in Form von Bargeld für Bürger:innen verfügbar ist. Zentralbankgeld gilt als das sicherste Geld, da eine Insolvenz der Zentralbank ausgeschlossen ist. Im Gegensatz dazu basieren elektronische Zahlungsmethoden z.B. die Verwendung von EC-Karten bis dato auf privatem Geld, das eine Forderung gegenüber Geschäftsbanken darstellt. Mit der potenziellen Einführung der europäischen Digitalwährung könnten elektronische Zahlungen erstmals unmittelbar über Zentralbankgeld abgewickelt werden. [18]

Abbildung 2: Die Rolle der EZB und der Geschäftsbanken als Geldgeber

Der digitale Euro wird als Vertrauensprojekt wahrgenommen, insbesondere vor dem Hintergrund, dass bislang ausschließlich physisches Bargeld als allgemein zugängliches und gesetzlich anerkanntes Zahlungsmittel fungiert. Das Fehlen einer weit verbreiteten, digitalen Lösung könnte das Vertrauen in Geschäftsbankengeld und letztendlich in den Euro selbst schwächen. [1] Vor diesem Hintergrund sollen CBDCs den rechtlichen Status eines gesetzlichen Zahlungsmittels erhalten und nur in Ausnahmefällen nicht als Zahlungsmittel akzeptiert werden. [9] Dies hätte zur Konsequenz, dass sowohl stationäre als auch digitale Händler:innen grundsätzlich dazu verpflichtet wären, den digitalen Euro anzunehmen. [2] Zudem würde die EZB den digitalen Euro, ebenso als der „physische Euro“, nicht nur emittieren, sondern auch regulieren. Die Implementierung würde es privaten Haushalten und Unternehmen ermöglichen, eine sichere und digitale Form von Zentralbankgeld zu nutzen. [3] Die grundlegende Nutzung wäre kostenfrei und sowohl online als auch offline verfügbar. [26]

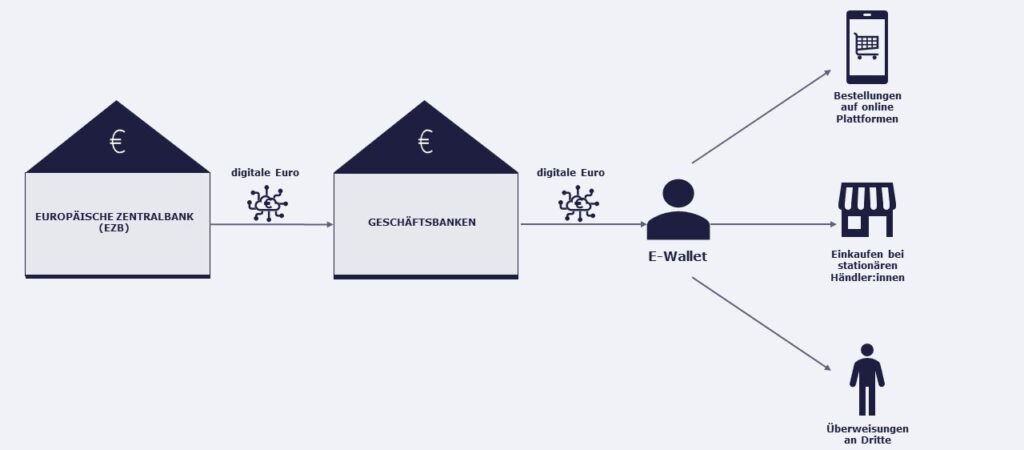

Abbildung 3: Die Ausgabe des digitalen Euro und seine Anwendungsmöglichkeiten

Im Oktober 2021 leitete die Europäische Zentralbank eine umfassende Untersuchungsphase zur Evaluierung des digitalen Euro ein, die im Oktober dieses Jahres erfolgreich abgeschlossen wurde. [36] Im Fokus stand die Identifizierung von Anwendungsfällen, die Ausarbeitung von Designvorschlägen für die technische Umsetzung sowie die Prüfung der regulatorischen und datenschutzrechtlichen Umsetzbarkeit. In Zukunft ist beabsichtigt, entweder E-Euro-Konten („Wallets“) einzuführen oder Integrationsmöglichkeiten über bestehende Zahlungsplattformen zu schaffen. [4] Die Nutzung der Dienstleistungen könnte über die Apps und Online-Schnittstellen des ausgewählten Zahlungsdienstleisters oder alternativ mithilfe einer eigens für den digitalen Euro konzipierten Anwendung erfolgen. [26] Im Gegensatz zu EC- oder Kreditkarten, bei denen Transaktionen über die Netzwerke von Kartenorganisationen wie Visa oder Mastercard abgewickelt werden, sollen Zahlungen mit dem CBDC direkt über das von der EZB verwaltete digitale Euro-Ökosystem erfolgen. Die Europäische Kommission hat inzwischen einen Gesetzentwurf für die Implementierung des digitalen Euro erarbeitet, den sie im Juni 2023 präsentierte. [10]

Laut einer Umfrage des Meinungsforschungsinstituts Civey unter 5.000 Personen werden die Pläne zur Einführung des digitalen Euro von der Gesellschaft kritisch betrachtet. Von den Befragten äußerten 56 Prozent eine negative Meinung zur Einführung einer europäischen CBDC, während lediglich 26 Prozent eine positive Einstellung zeigten. Der Rest der Befragten enthielt sich einer Bewertung. Dieses Meinungsbild spiegelt eine gewisse Unsicherheit und Zurückhaltung in Bezug auf die geplante Einführung des E-Euro innerhalb der Bevölkerung wider. [10] Eine mögliche Ursache für diese kritische Haltung könnte die Befürchtung sein, dass diese Maßnahme das Verschwinden von Bargeld zur Folge haben und den digitalen Euro als alleinige Zahlungsoption etablieren könnte. Zudem befürchten die Befragten, dass es zu einem Zugriff auf sensible Transaktionsdaten durch die EZB und Finanzinstitute und verstärkter staatlicher Kontrolle kommt.

Eine Untersuchung der EZB zum Zahlungsverhalten der Verbraucher:innen im Euroraum zeigt, dass trotz eines rückläufigen Trends in der Bargeldnutzung an der Ladenkasse nach wie vor Bargeld als das am häufigsten verwendete Zahlungsmittel gilt. Im Jahr 2022 erfolgten 59 Prozent der Transaktionen an Ladenkassen in bar. Verbraucher:innen nutzen Bargeld, da es ihnen ermöglicht, ihre Privatsphäre zu wahren und unmittelbare Zahlungen durchzuführen. [23] Dabei soll der digitale Euro das Bargeld oder andere bestehende Zahlungsmittel nicht ersetzen, sondern lediglich ergänzen. [6] Gesetzgebungsvorschläge sehen vor, den rechtlichen Status des Bargelds ausdrücklich zu verankern, wobei das Hauptziel darin besteht, die Wahlfreiheit der europäischen Bürger:innen zu erhalten. Sowohl Bargeld als auch CBDCs und private digitale Zahlungsmittel sollen gleichermaßen genutzt werden können. [15]

Der digitale Euro als Antwort auf den Boom bei Kryptowährungen

Die Entwicklung und Bedeutung von Kryptowährungen wie Bitcoin, die auf der Blockchain-Technologie basieren, hat eine neue Dimension im Finanzsektor eröffnet. Diese Kryptowährungen bieten eine dezentrale und transparente Transaktionsverifizierung, doch ihre Kompatibilität mit der Datenschutz-Grundverordnung (DSGVO) bleibt eine Herausforderung. Ihre hohe Volatilität und die mitunter hohen Kosten begrenzen ihre Praktikabilität als alltägliche Zahlungsmittel und positionieren sie eher als Anlageobjekte. In diesem Kontext könnte der digitale Euro, dessen genaue technische Ausgestaltung noch offen ist, ähnliche Technologien wie die Blockchain nutzen. [5] [7]

Wichtig ist jedoch, dass der digitale Euro die Anforderungen der DSGVO erfüllt, um die Privatsphäre der Nutzer:innen zu schützen und zu gewährleisten, dass sensible Finanzinformationen nicht unautorisiert weitergegeben werden. Finanzexpert:innen erwarten , dass das System der EZB keinen direkten Zugriff auf persönliche Nutzer:innendaten gewährt und Zahlungsinformationen nicht direkt Einzelpersonen zuordenbar sind. [26] Trotz des fehlenden kommerziellen Interesses der EZB an Zahlungsdaten, bleibt die Verhinderung von Geldwäsche, Steuerhinterziehung und Terrorismusfinanzierung ein kritisches Anliegen. Daher ist es für die EZB essenziell, ein hohes Datenschutzniveau zu gewährleisten und den Missbrauch von Zahlungsdaten zu vermeiden. [6]

Diese Überlegungen zeigen deutlich, wie die EZB auf die wachsende Nachfrage nach einer digitalen Währung und die zunehmende Bedeutung des elektronischen Zahlungsverkehrs reagiert. Eine digitale Form des Euros würde die Effizienz internationaler Transaktionen steigern und diese schneller, kostengünstiger und sicherer machen. Die erfolgreiche Einführung einer Zentralbank-Digitalwährung (CBDC) würde es der EZB erlauben, ihre geldpolitischen Instrumente effektiver zu nutzen und das Finanzsystem widerstandsfähiger gegen Krisen zu machen. [3] Die direkte Ausgabe des digitalen Zentralbankgeldes könnte zudem das Zahlungs- und Währungssystem stabilisieren, die geldpolitische Souveränität des Euroraums stärken und den Euro im internationalen Wettbewerb, besonders gegenüber globalen Stablecoins, konkurrenzfähiger machen. [24] Darüber hinaus reduziert sich die europäische Abhängigkeit von großen US-Unternehmen wie z.B. MasterCard oder PayPal, die mit ihren individuellen Zahlungsverkehrslösungen über erhebliche Marktmacht verfügen.