Zahlungsverkehr ist mehr als Infrastruktur. Er ist Zugang zu Kunden, Daten und Margen. Europas Retail-Payments hängen seit Jahren an US-Ökosystemen. Kartenzahlungen mit Apple/Google Pay im Frontend sowie PayPal im Online-Checkout. Wero ist der bankgetragene Versuch, diese Kundenschnittstelle nach Europa zurückzuholen. Kontobasiert, instant, regelbasiert. Politisch und regulatorisch ist der Rückenwind ungewöhnlich stark. Außerdem macht die Verordnung den Empfang seit Januar 2025 und das Senden ab 9. Oktober 2025 zur Pflicht. Die Pflicht für Empfänger-Verifikation (VoP) wird ab dem 9. Oktober 2025 wirksam.1 Diese Mechanik adressiert zwei zentrale Einwände gegen Konto-zu-Konto (A2A) im Massenmarkt: Kosten und Sicherheit. Parallel öffnet die EU den NFC-Zugang des iPhones für Drittwallets. Das ist ein Meilenstein für künftige Tap-Flows (kontaktloses Bezahlen) jenseits kartengebundener Frontends.2 Parallel entsteht öffentliche Nachfrage. Die französische Generaldirektion für öffentliche Finanzen (DGFIP) will Wero für Zahlungen im öffentlichen Sektor integrieren. Das stärkt Reichweite und Souveränitäts-Narrativ. Staatliche Use-Cases signalisieren Sicherheit und Alltagstauglichkeit.3

Am Rande, aber strategisch dennoch relevant, steht der digitale Euro. Die EZB befindet sich seit November 2023 in der Vorbereitungsphase auf die Emission des digitalen Euros. Der dritte Fortschrittsbericht (Juli 2025) priorisiert Rulebook, Infrastruktur und Offline-/Privacy-Design. Politisch wird ein Beschluss bis 2026 angestrebt. Am Markt dürfte der digitale Euro dann zwei bis drei Jahre später starten.4,5,6 Für Wero ist der digitale Euro keine Konkurrenz, sondern komplementär. Ein ausgerolltes Wero-Frontend könnte künftig neben A2A für spezifische Use-Cases wie Offline-Transaktionen oder staatliche Auszahlungen auch digitale-Euro-Zahlungen orchestrieren. Das wäre möglich, ohne die wirtschaftlichen Vorteile kontobasierter Zahlungen aufzugeben.

Wero ist kein Prepaid-Wallet mit Float (Zeitraum zwischen Geldabgang beim Zahler und Gutschrift beim Empfänger), sondern ein Overlay auf SEPA Instant. Hinzu kommt aber Alias-Adressierung, Request-to-Pay- und QR-Flows. Der Unterschied zu „SEPA-Instant pur“ liegt in der Funktions- und Governance-Schicht. Einheitlicher UX-Layer über Banken/PSPs hinweg, klar definierte Dispute-/Refund-Prozesse („Buyer Protection“) sowie Betrugs- und Haftungslogik für Handelsfälle.7 Die 100 % API-basierte Infrastruktur vereinfacht das Merchant-Onboarding und ermöglicht grenzüberschreitend konsistente Kundenerfahrungen ohne Wallet-Auszahlfriktionen.8 2024 startete P2P in Deutschland (Juli), Frankreich (Ende September/Anfang Oktober) und Belgien (November). In Frankreich passiert das auf der Paylib-Basis mit rund 35 Mio. registrierten Nutzern. Belgien und Luxemburg gehen von Payconiq aus, die Niederlande migrieren iDEAL.9,10,11,12

Es ist entscheidend, dass sich Europa von den fragmentierten Zahlungsmöglichkeiten verabschiedet und auf ein Zugpferd setzt. In Luxemburg ersetzt Wero Payconiq vollständig bis September 2026. In den Niederlanden werden alle iDEAL-Händler bis Ende 2027 auf Wero überführt. Diese Entwicklungen sind wichtig, da erst die Konsolidierung die europäischen Netzwerkeffekte schafft.13,14

Die Go-to-Market-Logik folgt dem Checkout, nicht dem App-Store. Worldline beispielsweise schaltet Händler in Deutschland ab Sommer 2025, in Belgien ab Oktober 2025 und in Frankreich Anfang 2026 frei. Auf der Distributionsseite rollt Revolut Wero seit Juli 2025 an Millionen bestehender Kunden aus. Parallel erweitern neue belgische Mitgliedsbanken ab 2026 die Bankabdeckung. EPI spricht inzwischen von 43,5 M registrierten Nutzern, 100 M P2P-Transaktionen und € 7,5 Mrd Gesamtvolumen nach zwölf Monaten.15 Dass aber Reichweite noch keine Nutzung ist, zeigen erste Befunde aus Deutschland. Ende 2024 kannten bei einer Befragung nur rund 12 % der Teilnehmer Wero. Die tatsächliche Nutzung lag bei etwa 2 %. Ein klares Signal, dass sichtbarer Button-Share im Checkout der Wendepunkt sein wird.16

Stationär wird Wero zunächst über QR und PSP-Terminals sichtbar. Die EU-Öffnung der iPhone-NFC ist jedoch der regulatorische Durchbruch, um perspektivisch auch kontaktlose Tap-Flows in Bank- und Wero-Apps zu ermöglichen.17 Im Kern unterscheidet sich Wero durch die sofortige Kontogutschrift ohne Wallet-Auszahlfriktion von PayPal und Big-Tech-Wallets. Außerdem profitieren Nutzer von potenziell niedrigeren Annahmekosten durch A2A-Settlement anstelle von Karten-Interchange, schnellerer Liquidität und, mit den E-Commerce-Regeln, funktionaler Parität in kritischen Vertrauenselementen. Von einer „bloßen Instant-Überweisung“ hebt sich Wero durch eine Alias-, Request- und Dispute-Schicht ab. Das wären die UX- und Regelwerk-Elemente, die Kaufabbrüche verhindern und Vertrauen schaffen sollte.

Für Händler liegen die kurzfristigen Vorteile gegenüber Kartenzahlungen in niedrigeren Annahmekosten. Dazu kommt schnellere Liquidität durch Instant-Settlement und einer klaren, regelbasierten Dispute-Struktur statt klassischer Chargebacks.18 Für Banken ist Wero die operative Rückeroberung der Kundenschnittstelle. Zahlungen bleiben in der eigenen App, Daten bleiben on-shore und die ohnehin notwendige VoP-Compliance wird in ein marktfähiges Produkt überführt. Für Europa reduziert Wero Abhängigkeiten von US-Wallets und Karten, ohne Innovation zu ersticken. Das liegt unter anderem daran, dass das Frontend wettbewerbsfähig bleibt und über PSPs skaliert wird.

Die Risiken darf man nicht verschweigen. Zum einen sind Bekanntheit und Nachfrage noch ausbaufähig. Ohne prominente Präsenz im Checkout bleibt Wero ein Icon in Bank-Apps.19 Außerdem sind Authorised-Push-Payment (APP) -Betrug und Irreversibilität inhärente A2A-Risiken. Die EU setzt auf Prävention über die neue Verordnung VoP ab dem 9. Oktober 2025. Das Vereinigte Königreich hat seit Oktober 2024 eine Erstattungspflicht bis 85.000 £ eingeführt. Das macht ein präzises Zusammenspiel aus VoP, Risk-Scoring und Kundenkommunikation unerlässlich.20 Zusätzlich braucht das Ökosystem am POS Zeit, die NFC-Öffnung in alltagstaugliche Arbeitsschritte zu überführen. Realistisch ist deshalb „E-Commerce first“, während stationär QR und Terminalintegrationen den Übergang möglich machen.21

Was jetzt wirkt, ist klar. E-Commerce zuerst skalieren, zeitnah live gehen und parallel weitere PSPs anbinden. Button-Platzierung, „Remember-me“ über Alias, friktionsarme Refunds und klare Buyer-Protection-Texte sind die größten Conversion-Hebel.22 Bankseitig helfen Default-Sichtbarkeit im „Zahlen“-Tab und One-Tap-Onboarding. Zusätzlicher Fokus liegt auf gemeinsamen Trust-Kampagnen, die regulatorische Durchbrüche in einfache Nutzenversprechen übersetzen („gleich teuer wie Standard-SEPA, aber instant und verifiziert“). Migrationen wie in Luxemburg und den Niederlanden liefern Blaupausen für Händler-Change und Cutover-Planung bei laufendem Betrieb.23

In den kommenden 12 bis 18 Monate entscheidet sich, ob Wero mehr wird als Symbolpolitik. Regulatorisch sind die Bremsen gelöst (Preisparität zu Standard SEPA, VoP). Operativ rückt Wero über PSPs in den Checkout und die Konsolidierung nationaler Verfahren schafft Netzwerkeffekte. Gleichzeitig bleiben UX-Parität, Dispute-Reife, Betrugsprävention und Markenarbeit Hausaufgaben, die man nicht outsourcen kann.

In diesem Rahmen kann Consileon entlang der gesamten Wertschöpfungskette unterstützen. Von der strategischen Positionierung von Wero im bestehenden Zahlungsportfolio bis zur technischen Umsetzung. Der Wero-Readiness-Check bewertet unter anderem die optimale Einbindung ins Online-Banking oder per Schnittstelle. Für eine hohe Nutzerakzeptanz entwickelt Consileon maßgeschneiderte UX-Workshops, Aktivierungsstrategien und Kommunikationskampagnen. Das Ziel ist dabei die Akzeptanz bei den Kunden nachhaltig zu steigern.

Wer jetzt integriert und die Erkenntnisse aus Deutschland, Belgien, Luxemburg und den Niederlanden konsequent nutzt, gestaltet Konditionen, Standards und Kundenerlebnis aktiv mit. Das schafft Anschlussfähigkeit für digitale-Euro-Zahlungen im selben Frontend.24,25,26,27 Wer wartet, zementiert Abhängigkeiten und Kosten. Zusätzlich steigt das Risiko, den europäischen Payment-Moment zu verpassen.

Vom 29. September bis 2. Oktober sind unsere Kollegen der syracom live vor Ort in Frankfurt, um praxisnahe Einblicke zu teilen und über die Themen zu diskutieren, die die Finanzdienstleistungsbranche bewegen.

Die Sibos – das weltweit führende Event für Finanzdienstleistungen – findet in der Messe Frankfurt unter dem Motto „The next frontiers of global finance“ statt. Die Konferenz ruft Unternehmen dazu auf, Konnektivität, Interoperabilität und Resilienz zu stärken, um sich erfolgreich an die sich wandelnde Landschaft anzupassen.

Als langjähriger Branchenexperte begleitet syracom Banken und Finanzdienstleister seit vielen Jahren dabei, regulatorische Veränderungen zu meistern, den Zahlungsverkehr zu optimieren und zukunftsfähige Infrastrukturen aufzubauen.

Effizienzsteigerung im Zahlungsverkehr: Automatisieren Sie Nachforschungen, verkürzen Sie Bearbeitungszeiten für Interbankengebühren und optimieren Sie die Firmenkundenabrechnung – vollständig ISO-2002-ready und skalierbar. Mehr erfahren

Der Oktober 2025 rückt näher. Erfüllen Sie die verpflichtenden SEPA-Standards, sichern Sie reibungslose Abläufe und implementieren Sie rechtzeitig effiziente VoP-Prüfungen. Mehr erfahren

Die verlängerte SWIFT-CBPR+-Koexistenzphase bis November 2025 zeigt: Viele Banken sind noch nicht vollständig XML-nativ und stehen vor zahlreichen Herausforderungen. syracom unterstützt Sie mit erprobter Projektexpertise auf dem Weg zu vollumfänglichen ISO-nativen Abläufen. Mehr erfahren

Instant Payments und T+1-Abwicklung erhöhen die Anforderungen an das Liquiditätsmanagement. syracom hilft Banken, ihre bestehende Struktur zu analysieren und skalierbare, echtzeitfähige Lösungen zu entwickeln. Mehr erfahren

Die kommende europäische Digitalwährung wird Auswirkungen auf das Liquiditätsmanagement haben und kann Abflüsse von Einlagen beschleunigen. Banken sollten ihre Prozesse anpassen und Stabilität sichern.

Distributed-Ledger-Technologie ermöglicht schnellere Abwicklungen und effiziente Verwahrungslösungen, aber es fehlen Möglichkeiten zur Abwicklung des Cash Legs in Zentralbankgeld. Sprechen Sie mit den syracom-Experten direkt vor Ort über die jüngste Explorationsphase der EZB und deren zweigleisige Strategie für eine Interoperabilität zwischen DLTs und den TARGET-Services.

In Halle 3, Ebene 3.0, finden Sie syracom am Partnerstand mit Quad Solutions, Stand-Nr. DISL04. Vereinbaren Sie gerne im Vorfeld einen Termin mit unseren Kollegen auf dem Messestand!

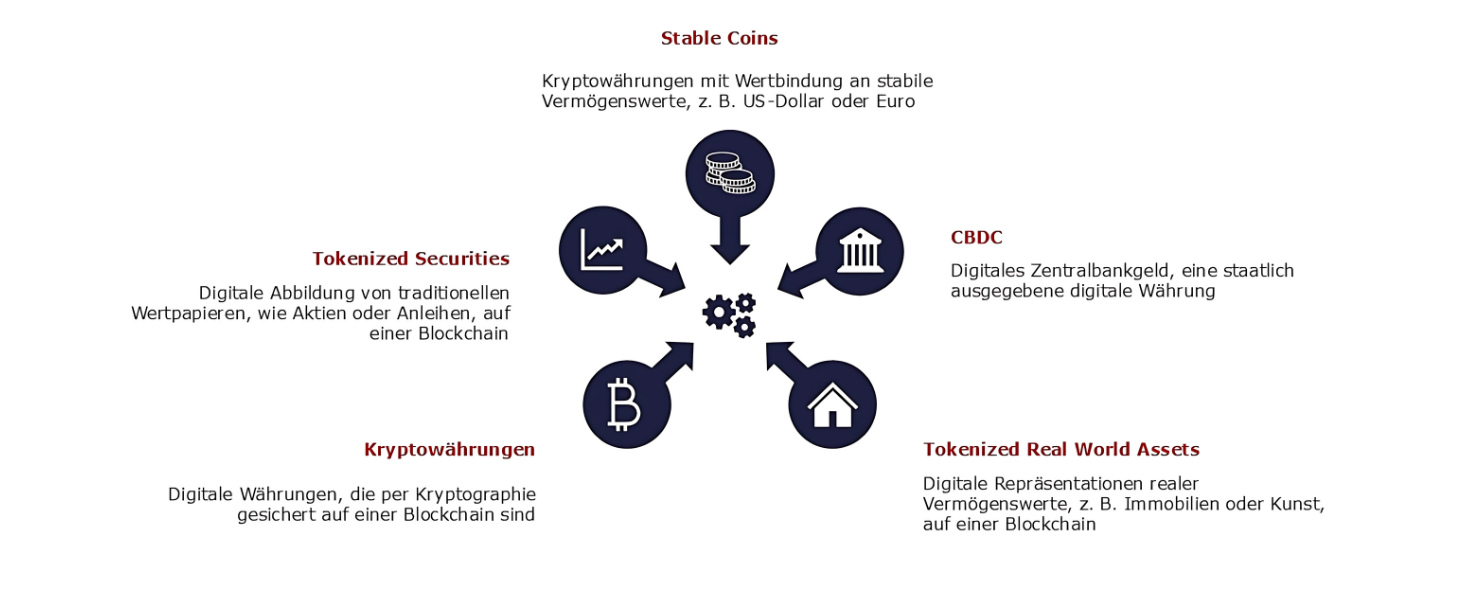

Digital Assets sind kein neuer Trend, doch gerade in den letzten Jahren nimmt die Entwicklung des Marktes durch die fortschreitende Digitalisierung in der Finanzbranche und das größere Vertrauen in digitalisierte Vermögenswerte rasant Fahrt auf. Der Markt für Digital Assets steht vor einer beeindruckenden Wachstumsphase. Bereits heute wird mit digitalen Vermögenswerten ein Umsatz von über 46,3 Milliarden USD erwirtschaftet. Dies macht deutlich, dass Finanzinstitute den Trend hin zu Digital Assets ernst nehmen müssen.

Wie im unterstehenden Schaubild dargestellt, gehören zu den digitalen Vermögenswerten neben Kryptowährungen auch tokenisierte Real World Assets, tokenisierte Wertpapiere, die klassische Finanzinstrumente in digitaler Form abbilden, sowie Stablecoins, die durch Währungen wie den Euro, den Dollar oder Vermögenswerte gedeckt sind. Digitale Zentralbankwährungen wie E-Yuan oder eNaira, welche von Zentralbanken emittiert werden und eine digitale Form von gesetzlichen Zahlungsmitteln darstellen, sind ebenfalls Digital Assets.

Um das vorhandene Potenzial auszuschöpfen, müssen Finanzinstitute heute beginnen, die notwendige Infrastruktur aufzubauen. Ein anschauliches Beispiel liefert hierbei die Commerzbank, welche in Kooperation mit der Deutschen Börse ihren Kunden sicheren Zugang zu Crypto-Assets ermöglicht. Die Commerzbank stellt hierbei die Verwahrungslösung, während die Deutsche Börse den Handel mit den digitalen Vermögenswerten abwickelt. Mit der Kooperation positionieren sich die Commerzbank und die Deutsche Börse als Vorreiter in Sachen Digital Assets Serviceanbieter.

Ein weiteres Beispiel für eine innovative Lösung im Bereich digitaler Vermögenswerte liefert die dwpbank mit ihrer Plattform wpNex. Die Plattform ermöglicht Banken und Sparkassen, den Handel mit Kryptowährungen über bestehende Kontoinfrastrukturen anzubieten, ohne dass zusätzliche Prozesse oder Systeme erforderlich sind. Während die dwpbank die Verwahrung der digitalen Assets übernimmt, sorgt die Zusammenarbeit mit Partnern wie tradias und Tangany für einen reibungslosen und regulatorisch konformen Ablauf.

Das Zeitfenster, um sich als einer der Early Player am Markt zu positionieren, schließt sich schnell. Der Übergang in diese digitale Welt stellt die Finanzbranche jedoch vor große regulatorische und technologische Herausforderungen:

Eine solide Infrastruktur für Digital Assets bildet das Fundament für eine reibungslose und sichere Handhabung digitaler Vermögenswerte. Sie umfasst Systeme und Technologien, die es ermöglichen, Vermögenswerte zu tokenisieren, zu handeln und zu verwahren. Die Tokenisierung bezieht sich hierbei auf den Prozess, bisher traditionell gehandelte Vermögenswerte in digitale Token umzuwandeln. Diese Token werden beispielsweise auf Blockchain-Netzwerken gespeichert und gehandelt. Für einen reibungslosen Transfer im Handel werden in der Regel Wallet-Systeme benötigt, die sichere und effiziente Transaktionen ermöglichen.

Für Finanzinstitute bieten Digital Assets nicht nur neue Anlagemöglichkeiten, sondern eröffnen ein bedeutendes Potenzial zur Erweiterung ihres Serviceportfolios.

Die sichere Verwahrung digitaler Vermögenswerte, auch bekannt als „Custody Service“, bildet das Rückgrat jeder Digital Assets Infrastructure. Hier können Finanzinstitute als vertrauenswürdiger Partner agieren und Kunden einen strukturierten Zugang zu Digital Assets bieten, indem sie eine zuverlässige und konforme Aufbewahrung der Token ermöglichen. Diese Verwahrungslösungen zeichnen sich durch hohe Sicherheitsstandards aus, die sowohl regulatorische Anforderungen erfüllen als auch das Vertrauen der Kunden stärken. Für Anleger, die in digitale Vermögenswerte investieren wollen, aber die technische oder sicherheitstechnische Herausforderungen vermeiden möchten, bieten Finanzinstituten eine attraktive Lösung. Im Unterschied zur traditionellen Verwahrung erfordert die sichere Verwahrung digitaler Vermögenswerte eine spezielle technologische Infrastruktur. Je nach Art des digitalen Vermögenswerts kann diese dezentral (z. B. bei Kryptowährungen) oder zentral (z. B. bei tokenisierten Wertpapieren oder Stablecoins) organisiert sein. In beiden Fällen sind erweiterte Sicherheits- und Schlüsselmanagementlösungen notwendig.

Ein weiterer bedeutender Servicebereich ist die Abwicklung und der Handel von digitalen Vermögenswerten. Ein Finanzinstitut, welches diesen Service anbietet, kann Kunden nahtlose Handelsmöglichkeiten auf Plattformen bieten, die häufig auf Distributed-Ledger-Technologien basieren. Solche Plattformen sind besonders bei tokenisierten Assets vorteilhaft, da sie schnelle und transparente Transaktionen ermöglichen. Während traditionelle Börsen bereits hocheffizient arbeiten, bieten digitale Plattformen durch kürzere Abwicklungszeiten und geringere Intermediationskosten eine ergänzende Lösung für spezifische Anwendungsfälle im Digital Assets-Markt.

Mit der Markets in Crypto Assets Regulation (MiCAR) schafft die EU ab Juni 2024 verbindliche Regeln für Kryptowerte, wie Asset Referenced Tokens und E-Geld-Tokens. Seit Dezember 2024 benötigen Finanzinstitute, die Kryptowerte-Dienstleistungen anbieten möchten, eine spezielle Zulassung als Crypto Asset Service Provider (CASP). Dieser Prozess ist jedoch komplex und erfordert erhebliche Anpassungen für Finanzinstitute. In Deutschland ist die BaFin für das Zulassungsverfahren zuständig, während die Europäische Zentralbank in ihrer Aufsichtsfunktion ebenfalls eine bedeutende Rolle spielt, insbesondere bei grenzüberschreitenden Aktivitäten.

MiCAR verschärft die regulatorischen Anforderungen für Finanzinstitute erheblich. Unternehmen müssen strenge Transparenz- und Sicherheitsstandards einhalten, um Marktmissbrauch zu verhindern und Anleger zu schützen. Dazu gehören umfassende Melde- und Dokumentationspflichten wie auch die Einrichtung robuster Risikomanagement- und Kontrollsysteme. Für bereits lizenzierte Institute sind Erleichterungen vorgesehen, jedoch bleibt die Umsetzung der MiCAR-Regeln komplex und ressourcenintensiv. Eine frühzeitige Vorbereitung ist daher essenziell, um regulatorische Hürden effizient zu bewältigen.

Eine technologische Hürde stellt die sichere Verwahrung von digitalen Assets dar. Finanzinstitute stehen hier vor einer Reihe wichtiger Entscheidungen. Sie können zum einen ihre Custody-Lösungen weitestgehend an externe Dienstleister auslagern oder intern eigene Lösungen aufbauen. Interne Lösungen sind hierbei mit hohem technischem Aufwand verbunden, ermöglichen dafür die e2e-Kontrolle über den Verwahrungsprozess. Bei solchen internen Lösungen muss des Weiteren geklärt werden, ob auf Hot- oder Cold Storage Lösungen gebaut werden soll.

Zusätzlich müssen sich Finanzinstitute mit den technologischen Hürden bei der Abwicklung des Handels mit Digital Assets auseinandersetzen. Als Anbieter für Digital Assets Serviceleistungen muss die Frage geklärt werden, ob eine eigne Handelsplattform aufgebaut wird oder eine externe Plattform integriert werden muss. Eine eigene Plattform bietet dabei den großen Vorteil, dass man als Anbieter selbst den kompletten end-to-end-Prozess steuern und anpassen kann. Gleichzeitig bedeutet der Aufbau einer solchen Handelsplattform auch immense Investitionskosten in die IT-Sicherheit, API-Schnittstellen und regulatorische Compliance.

Für Finanzinstitute, die in den Digital Assets Markt einsteigen wollen, ist die rechtzeitige Umsetzung der MiCAR-Vorgaben eine zentrale Voraussetzung für einen zukunftssicheren und rechtssicheren Markteintritt.

Die Etablierung einer leistungsfähigen Digital Assets Infrastructure bietet Finanzinstituten eine einzigartige Chance, sich in einem aufstrebenden Markt frühzeitig zu positionieren und langfristig Wettbewerbsvorteile zu sichern. Indem Finanzinstitute spezielle Serviceleistungen für die sichere Verwahrung und den Handel digitaler Vermögenswerte bereitstellen, schaffen sie ein starkes Fundament für neue, zukunftsweisende Produktangebote. Diese Kerninfrastruktur ermöglicht nicht nur den einfachen Zugang zu digitalen Anlageklassen, sondern auch die Entwicklung maßgeschneiderter, tokenisierter Produkte, die traditionellen Anlageformen überlegen sind und neue Kundensegmente ansprechen.

Consileon unterstützt Sie mit umfassender Expertise und sorgt dafür, dass Ihr Institut optimal für die Herausforderungen und Chancen des digitalen Wandels aufgestellt ist.

Consileon begleitet Finanzinstitute beim Aufbau einer Digital Assets Infrastructure durch den gesamten Prozess – von der strategischen Planung über die Entwicklung einer individuellen Digitalisierungsstrategie bis hin zur „Make or Buy“ Entscheidung. Auch die Erstellung und Durchführung von RfP-Verfahren (Request for Proposal) gehört zu unserem Leistungsangebot.

Die Einführung von SEPA 2.0, unterstützt durch den bereits genutzten ISO 20022 Standard, stellt Banken vor neue Herausforderungen im Zahlungsverkehr. SEPA (Single Euro Payments Area) steht für den einheitlichen EURO-Zahlungsverkehrsraum, der das reibungslose, effiziente und bargeldlose Bezahlen in Euro ermöglicht. Das SEPA-Zahlungsverfahren ist ein europaweiter Standard für Überweisungen, Lastschriften und Kartenzahlungen. SEPA ist für den Zahlungsverkehr in 38 Ländern verfügbar, das umfasst laut der EPC (European Payments Council) rund 146 Milliarden Zahlungen im Jahr. ISO 20022 ist ein internationaler Standard für die elektronische Kommunikation im Finanzwesen, der die Struktur und das Format von Finanznachrichten definiert. Dieser wird von der Internationalen Organisation für Normung (ISO) entwickelt und findet Anwendung im Zahlungsverkehr.

Nun hat EPC einen neuen SEPA-Standard SEPA 2.0 eingeführt. Banken sind durch SEPA 2.0 verpflichtet, die bisher unstrukturierten Adressdaten als strukturierte Adressdaten im Zahlungsverkehr anzugeben. Die Adresse des Auftraggebers in der SEPA-Zahlungsnachricht ist anzugeben, wenn der Auftraggeber in einem SEPA-Land ansässig ist, das nicht dem Europäischen Wirtschaftsraum (EWR) angehört. Bei SEPA-Zahlungsnachrichten zwischen Zahlungsverkehrsdienstleistern, in welchen Absender und Empfänger in einem SEPA-Land des EWR ansässig sind, ist die Angabe der Anschrift des Auftraggebers im Rahmen der SEPA-Zahlungsverfahren freiwillig. Beschließt das Zahlungsdienstleistungsunternehmen, die Adressdaten von Absender oder Empfänger anzugeben, muss dies in Zukunft in strukturierter Form sein. Zahlungsverkehrsdienstleister, die eine Zahlung zwischen einem SEPA-Land und einem Nicht-SEPA-Land ausführen (OCT-Inst-Zahlungsnachricht), müssen die Adresse des Zahlers angeben.

Mit SEPA 2.0 soll der Zahlungsverkehr dahingehend optimiert werden, dass der Zahlvorgang noch effizienter und sicherer abgewickelt werden kann. Die Anwendung von ISO 20022 verbessert die Datenqualität, bietet präzisere Datenübertragung und ermöglicht eine bessere Rückverfolgbarkeit und Transparenz von Zahlungen. Die Vereinheitlichung und Strukturierung von Adressen dienen zudem dazu, regulatorische Prozesse, Reportings und Datenabgleiche zu vereinfachen. Ein wichtiger Grund dafür ist die flächendeckende Einführung von Instant Payments. Angesichts der steigenden Geschwindigkeit im Zahlungsverkehr wird ein reibungsloses Straight-Through-Processing (STP), also eine durchgehende und automatisierte Datenverarbeitung mit minimalen manuellen Eingriffen, immer wichtiger. Die Chancen der strukturierten Adressen liegen auf der Hand: präzisere, sicherere und fehlerfreie Verarbeitung der Zahlungen, die die Automatisierung und Effizienz deutlich steigern.

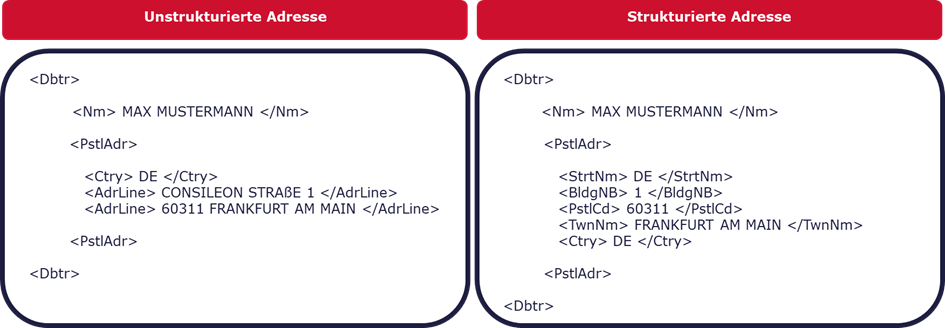

Daten sind als strukturiert zu verstehen, wenn diese organisiert und formatiert sind. Die Datenbank, in welcher die Daten hinterlegt sind, handelt nach einem vorgegebenen Regelwerk und speichert diese in einem strukturierten Datenformat ab.

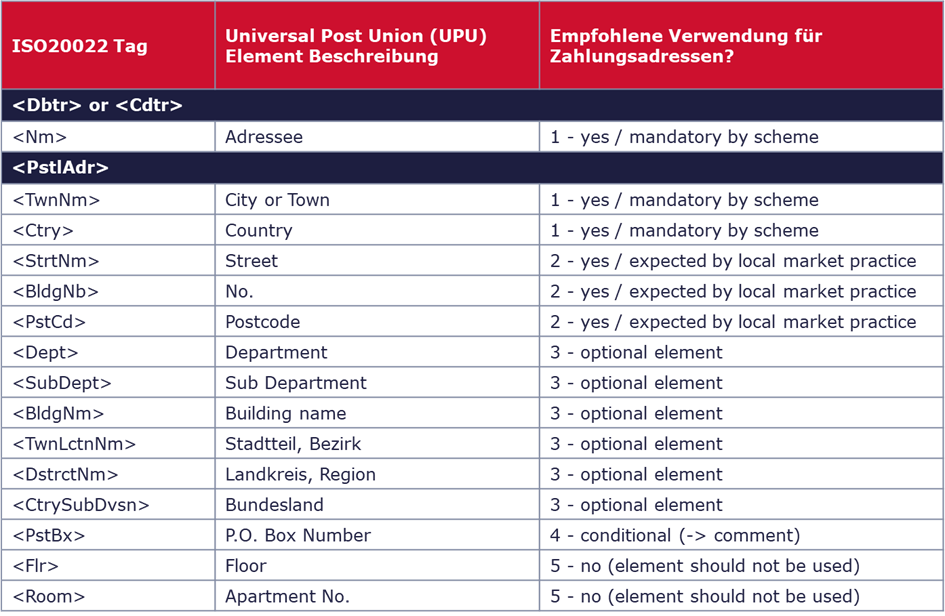

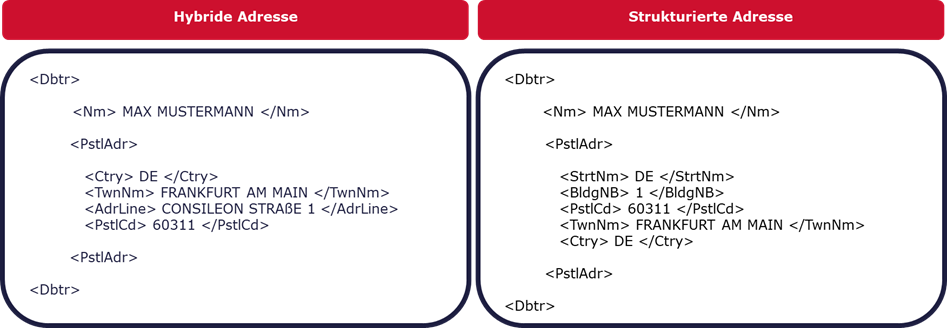

Die Adressdaten sind Teil der Zahlungsinformationen, welche bei einer Zahlung über das elektronische Bankensystem versendet werden. Bisher wurden die Adressdaten bei der Angabe von Zahlungsinformationen im SEPA-Umfeld unstrukturiert gespeichert, weiterverarbeitet und versendet. Es gibt heute zwei Zeilen „Address line“(<AdrLine>) und „Country“(<ctry>), die Adresszeile wird je nach Land und Bank unterschiedlich eingepflegt. In Zukunft soll die Erfassung der Adressen einheitlich passieren. Es wird 14 Zeilen geben, welche die Speicherung von Adressen in strukturierter und länderübergreifender Einheitlichkeit ermöglichen. Alle Banken in allen Ländern sind einheitlich verpflichtet, zwei der Felder zu befüllen: „Country“ (<ctry>) und „Town Name“ (<TwnNm>).

Abhängig von der Länderzugehörigkeit des Adressaten und des Adressformats muss die Bank weitere Felder befüllen. In Deutschland zum Beispiel werden durch die Marktpraxis üblich folgende Felder erwartet: Post Code (<PstCd>), Street Name (<StrtNm>), Building Number (<BldgNb>). Felder wie Bundesland, Landkreis oder Stadtteil sind optional. Hier hat die EPC eine Datei hinterlegt, die länderspezifisch aufzeigt, welche Datenfelder verpflichtend, erwartet oder optional sind. Die Bank muss die strukturierten Adressen hinterlegen, um eine eindeutige Zuordnung des Adressaten zu gewährleisten.

SEPA 2.0 lässt den Banken offen, ob diese das strukturierte Datenformat wählen oder sich für das sogenannte hybride Format entscheiden. Das hybride Format kann als ein Mix aus strukturierten und unstrukturierten Daten verstanden werden. Es werden die Pflichtfelder „Country“ (<ctry>) und „Town Name“ (<TwnNm>) in strukturierter Weise verlangt, während der Rest der Adresse unstrukturiert in zwei zusätzlichen „Address lines“ (<AdrLine>) mit maximal 70 Zeichen gespeichert sein kann. Es besteht zudem die Möglichkeit, die neu definierten Felder der strukturierten Adresse zu verwenden. Der Bank ist selbst überlassen, ob sie sich für das strukturierte oder hybride Format entscheidet. Die Empfehlung der EPC ist allerdings eindeutig das strukturierte Format. In jedem Fall muss die Bank fähig sein, strukturierte Adressdaten zu empfangen. Ab dem 22. November 2026 müssen die Adressdaten in einem hybriden und strukturierten Format verwendet werden, Zahlungen mit unstrukturierten Adressen müssen abgelehnt werden. Außerdem sind strukturierte und hybride Adressformate bereits ab dem 5. Oktober 2025 zulässig und dürfen nicht abgelehnt werden.

Banken verfügen über einen großen Datensatz von bereits eingepflegten Kundendaten, die es ihnen ermöglichen, eine erfolgreiche Kundenbindung aufzubauen. Die Herausforderung liegt darin, dass die bereits gespeicherten Daten häufig in unstrukturiertem Format vorliegen. Allein bei der Betrachtung der Sparkassen Gruppe, die in Summe 50 Millionen Kunden betreut, oder der Genossenschaftlichen Finanzgruppe, die mit ihren Produkten 30 Millionen Kunden bedient, wird deutlich, welche Masse an Kundendaten bei einer Bank abgespeichert sein müssen. Somit gibt es eine Vielzahl von Kundendaten in den einzelnen Banken, die von einem unstrukturierten in ein strukturiertes Format umgewandelt werden müssen. Die Umwandlung bezieht sich nicht nur auf SEPA, sondern indirekt auf alle in der Bank eingesetzten Tools, welche die Kundenadressen verarbeiten. Etwa das Core-Banking-System, das CRM-System, die Payment-Systeme oder die Marketing-Datenbanken einer Bank.

Wir bei Consileon empfehlen, sich zügig mit der aktuellen Situation Ihrer Bank auseinanderzusetzen und die erforderlichen Schritte zu identifizieren, um den Sollzustand strukturierter Adressen zu erreichen. Bis zum 22. November 2026 muss SEPA 2.0, unterstützt durch den ISO 20022 Standard, implementiert sein. Adressen müssen in strukturierter Weise ausgegeben werden können. Wer jetzt auf den Standard setzt, sichert sich nicht nur Compliance, sondern auch einen Wettbewerbsvorteil in der digitalen Zahlungswelt.

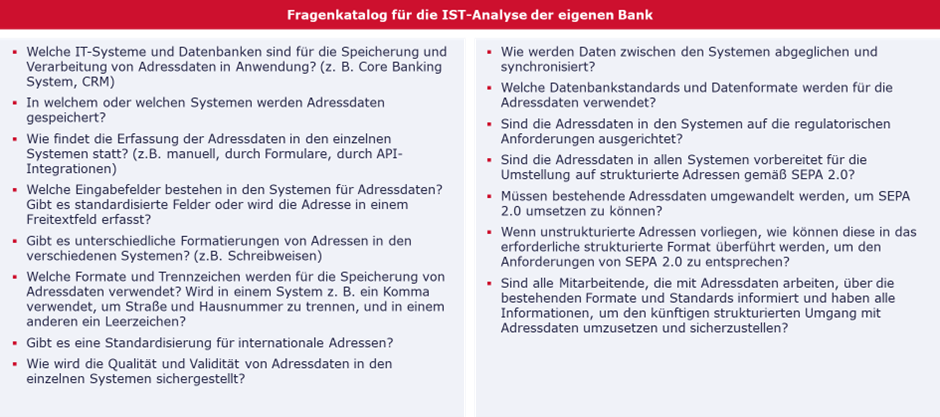

Wie gehen Sie als Bank jetzt vor, wenn die Implementierung der Anforderungen bezüglich der strukturierten Adressen von SEPA 2.0 noch aussteht? Zunächst ist es für Sie wichtig, den Umfang der Implementierung abschätzen zu können. Hierfür eignet sich eine Analyse, welche die Ist-Situation aufnimmt und dokumentiert. Sie sollten sich für die Ist-Aufnahme mit der aktuellen Datenstruktur Ihres Hauses befassen, dafür eignen sich folgende Fragen:

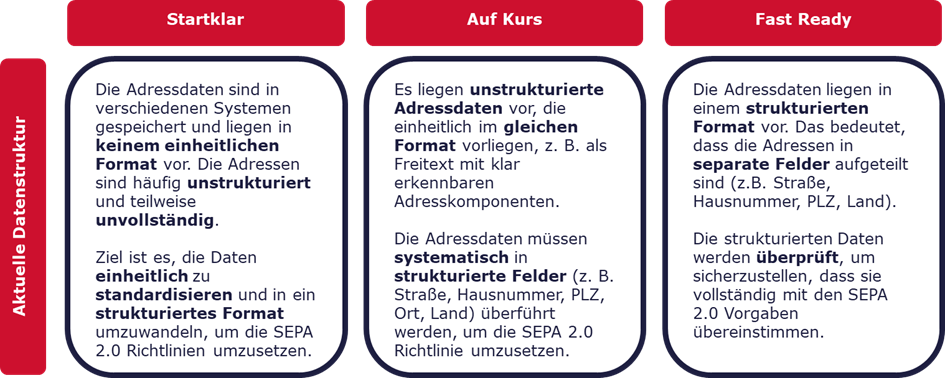

Anhand der Ist-Situation kann erkannt werden, welche Systeme und Formate von der Umwandlung von unstrukturierten zu strukturierten Daten betroffen sind und in den Prozess der Umsetzung einbezogen werden sollten. Wir unterscheiden bei der Umsetzung von SEPA 2.0 in folgenden Kategorien.

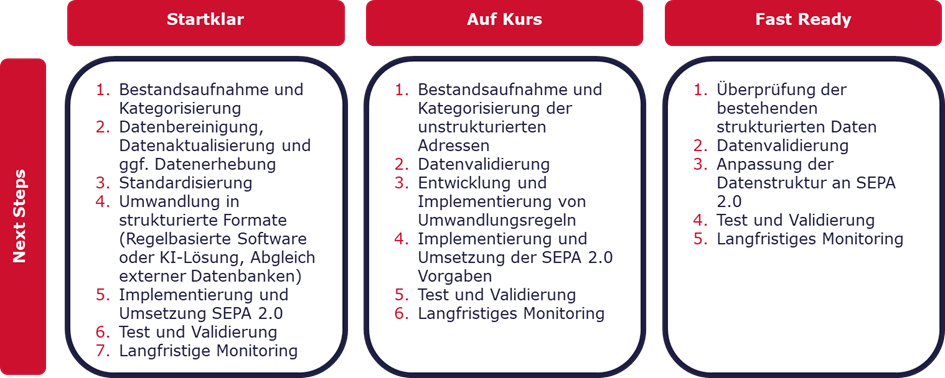

Auf Basis der Kategorisierung des eigenen Hauses lässt sich ein Maßnahmenplan für die Umsetzung von SEPA 2.0, unterstützt durch den ISO 20022 Standard, aufstellen und konkretisieren. Im Folgenden sind einige Beispiele auf hoher Flughöhe, die als Bank umzusetzen sind, wenn Sie sich in der jeweiligen Kategorie Startklar, Auf Kurs oder Fast Ready einordnen. Die Diversität, welche die Bankenbranche ausmacht, spielt häufig auch in den Prozessen der Bank eine Rolle. Wenn Sie Fragen bezüglich konkreter Maßnahmenpläne haben, dann melden Sie sich gerne bei uns und wir unterstützen Sie auf dem Weg zu SEPA 2.0.

Nach der Aufstellung des Meilensteinplans ist es wichtig, das avisierte Umsetzungsdatum zu verfolgen und mögliche Verzögerungen einzukalkulieren, da SEPA 2.0 bereits zum 22. November 2026 umgesetzt sein muss. Erreichen Sie den Sollzustand pünktlich und tragen Sie bereits heute zu einem effizienteren, schnelleren und fehlerfreien Zahlungsverkehr im Euroraum bei. SEPA 2.0 bringt durch die Einführung des ISO 20022 Standards eine erhebliche Verbesserung in der Effizienz und Genauigkeit des Zahlungsverkehrs, was sowohl für Ihre Bank als auch für Ihre Kunden von großem Nutzen ist. Ferner ermöglicht SEPA 2.0 eine bessere Automatisierung und Transparenz, wodurch Ihre Bankprozesse optimiert und Kosten gesenkt werden können. Als Bank sind die Zufriedenheit und das Vertrauen Ihrer Kunden Ihr wichtigstes Gut. SEPA 2.0 ermöglicht Ihnen, diesen Ansprüchen noch besser gerecht zu werden. Lassen Sie uns gemeinsam Ihre Kundenzufriedenheit steigern.

Mit einigen Jahren Rückstand gegenüber europäischen Nachbarn wie Dänemark, Schweden oder den Niederlanden ist das mobile Bezahlen auch in Deutschland angekommen. Getrieben von den großen, zumeist amerikanischen Kartengesellschaften und Techkonzernen, haben Handel, Banken und Netzbetreiber die Infrastruktur des Zahlungsverkehrs nachgerüstet und Verfahren entwickelt, die beim Publikum auf Akzeptanz stoßen. Bezahlte Anfang 2018 erst jeder Fünfte kontaktlos per Bankkarte, Kreditkarte, Smartphone oder Smartwatch, so stieg dieser Anteil laut einer Studie der Postbank binnen eines Jahres auf ein Drittel.

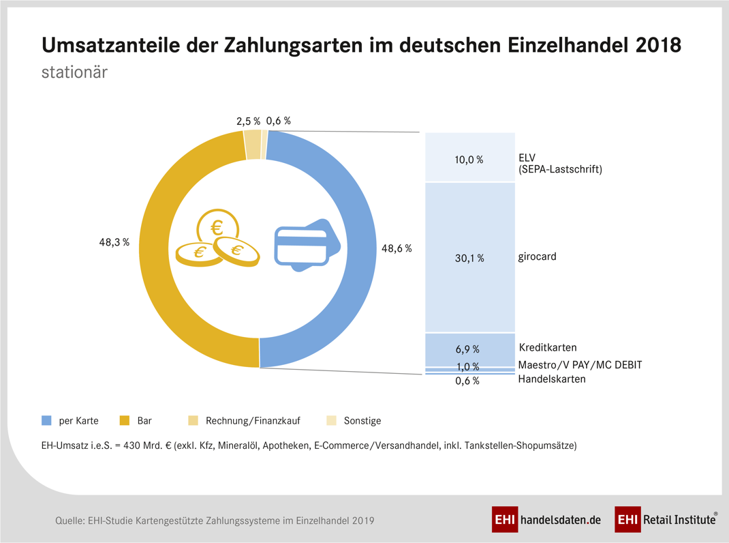

Der Vormarsch des kontaktlosen Bezahlens dürfte sich fortsetzen, zumal immer mehr Banken Systeme wie Apple Pay unterstützen und sich neue Mitspieler wie Bluecode am Markt etablieren. Dafür spricht auch der rückläufige Umsatzanteil der Barzahlungen, der 2018 mit 48,3 Prozent erstmals den Umsatz per Karte unterschritt.

Angesichts des Trends sollten Händler prüfen, wie der Zahlungsverkehr das Kerngeschäft strategisch unterstützen kann. Folgende Aspekte sind dabei kritisch:

Seit einigen Jahren bieten immer mehr deutsche Einzelhändler an der Ladenkasse den chinesischen Bezahldienst Alipay an, seit Sommer 2019 auch die Drogeriekette „dm“. Drogeriewaren made in Germany sind in China beliebt. Die Bezahloption richtet sich zum einen an Touristen, zum anderen an in Deutschland lebende Chinesen, die für Adressaten in der Volksrepublik einkaufen.

Vor der Coronakrise rechnete man bei Alipay für 2020 mit gut 160 Millionen Auslandsreisen aus China. Mit dem Nachrüsten von Zahlverfahren, die neue Zielgruppen ansprechen, bieten stationäre Händler den Webshops Paroli. Neben internationalen Diensten, darunter Alipay oder dessen Konkurrent WeChat Pay, gehören dazu innovative Verfahren wie das datensparsame Bluecode oder das Barzahlen von Onlinekäufen an der Ladenkasse.

Laut dem Marktforschungshaus Nielsen ging die Zahl der Ladenbesuche in Deutschland in den Jahren 2013 bis 2018 von 232 auf 193 zurück. Je geringer die Besuchsfrequenz, desto wichtiger wird es, den Kunden bei jedem Einkauf Waren oder Dienste anzubieten, die ihn genau an diesem Tag interessieren. Mit steigendem Anteil elektronischer Zahlungen steigt die Menge an Kundendaten, die sich zur Formulierung solcher tagesrelevanter Angebote auswerten lassen. Der Techkonzern Apple etwa erstattete im Dezember 2019 Käufern, die mit der firmeneigenen Kreditkarte zahlten, sechs statt der üblichen drei Prozent des Warenpreises. Auch Amazon sowie das Bonussystem Payback analysieren den virtuellen Kassenbon, um Kunden mit inhaltlich und zeitlich abgestimmten Angeboten zu weiteren Käufen zu animieren.

Laut Branchen-Newsletter Finanzszene war Deutschlands profitabelste Bank 2017 die Finanztochter des VW-Konzerns. Wenn also ein Autohersteller mit Finanzdiensten satte Gewinne einfährt, sollten auch Handelsunternehmen prüfen, ob der Aufbau einer Finanzsparte nicht lukrativer ist als die Abhängigkeit von externen Dienstleistern, die primär ihr Eigeninteresse verfolgen.

Die Neufassung der EU-Zahlungsdiensterichtlinie (Payment Services Directive, PSD) erleichtert neuen Mitspielern den Markteintritt und ermöglicht Realunternehmen, Finanzdienste anzubieten, die ihr Kerngeschäft unterstützen. Der Vorteil liegt bei diesem Ansatz in der starken Ausrichtung solcher Dienste am realwirtschaftlichen Geschäftsmodell.

Waren Pioniere wie die Ottogruppe mit Yapital noch gescheitert, so stehen die Erfolgschancen aufgrund höherer Akzeptanz des mobilen Bezahlens heute deutlich besser. Das System Payback Pay etwa, das wie Yapital mit QR-Codes operiert, hat sich am Markt etabliert.

Jahrelang hatten die Mobile Payment-Spezialisten im Handel mit der Umsetzung regulatorischer und operativer Anforderungen alle Hände voll zu tun. Nun ist wieder Luft, Innovationen an der Ladenkasse voranzutreiben.

Innerhalb der Consileon-Gruppe berät aye4fin DAX-Unternehmen und Start-ups zu den Themen elektronischer Zahlungsverkehr, E-Commerce-Plattformen und Datenanalyse. Mit profunder Erfahrung aus Projekten bei inländischen und internationalen Marktführern helfen die Kollegen bei Konzeption, Betrieb und Optimierung der einschlägigen Systeme.