Clearstream räumt sein deutsches Zentralverwahrermodell auf, um Settlements effizienter und kostengünstiger zu gestalten. Das Projekt „Unified for New Opportunities“ (kurz: UNO) ist eine Initiative von Clearstream, mit dem Ziel, möglichst viele Wertpapiere T2S-fähig zu machen, den europäischen Wertpapierhandel auf die Abwicklungsdauer von einem Tag (T+1) zu verkürzen und somit Finanzgeschäfte effizienter, sicherer und nachhaltiger zu gestalten. Project UNO kann für Ihr Unternehmen zum Booster der digitalen Transformation werden. Consileon unterstützt Sie dabei gerne ganzheitlich.

Zur besseren Verständlichkeit sind alle kursiven Fachbegriffe im Abkürzungsverzeichnis am Ende des Beitrags definiert.

Das CSDR-Refit erlaubt Zentralverwahrern erstmals, banknahe Dienstleistungen auszulagern und hat damit den regulatorischen Raum für innovative Modelle wie Project UNO geschaffen. Dringender Handlungsbedarf entsteht zugleich durch die Doppelstruktur aus CEU und 6-series -Konten: Medienbrüche, redundante Stammdaten und schubweise Liquiditätsabflüsse treiben die Betriebskosten nach oben. Hier setzt Project UNO an.

Clearstream hat den Zeitplan klar vorgegeben: Bis November 2026 muss jedes Institut ein sogenanntes CBL-Konto – also ein Verwahrkonto bei Clearstream Banking Luxembourg, dem internationalen Zentralverwahrer der Clearstream-Gruppe – benennen. Im Januar 2027 beginnt eine automatische Zwangsmigration aller Wertpapierbestände, die sich zu diesem Zeitpunkt noch auf alten 6-series-Konten befinden. Ab März 2027 wird das 6-series-Kontensystem endgültig abgeschaltet.

UNO verfolgt ein klares Ziel: ein einziges, harmonisiertes CEU-Konto für alle Euro-Wertpapiertransaktionen, die über das europäische Abwicklungssystem T2S abgewickelt werden können. Ergänzend dazu wird ein verknüpftes CBL-Konto genutzt – für alle anderen Geschäfte wie Transaktionen in Fremdwährungen, Wertpapiere außerhalb von T2S oder Vorgänge im Zusammenhang mit Kreditvergaben. 1

Damit wird eine seit Jahrzehnten bestehende Schwachstelle behoben: Bisher mussten Institute zwischen zwei verschiedenen Kontostrukturen unterscheiden: den klassischen CEU-Konten mit vierstelligen Nummern für den deutschen Markt und den internationalen 6-series-Konten mit sechsstelligen Nummern für grenzüberschreitende Geschäfte. Diese Trennung führte zu Medienbrüchen und ineffizienten Prozessen.

Mit der Umstellung auf eine einheitliche Kontostruktur kann CEU seine Banklizenz zurückgeben, da künftig keine banktypischen Dienstleistungen wie Kreditvergabe mehr nötig sind. Dadurch wird auch das sogenannte regulatorische Kapital verringert, also die Menge an Eigenkapital, die CEU bisher vorhalten musste, um gesetzliche Anforderungen zu erfüllen.

Stattdessen übernimmt CBL eine neue Rolle als zentrale Plattform für Bankdienstleistungen innerhalb der Gruppe. Dank seiner Größe als internationaler Zentralverwahrer kann CBL grenzüberschreitende Zahlungen in verschiedenen Währungen (Multi-Währungs-Settlement) sowie Kredite effizient für alle verbundenen Marktteilnehmer abwickeln.

Das CSDR-Refit war der entscheidende Türöffner, da sie erstmals das Delegieren banknaher Dienstleistungen an einen zweiten CSD – also einen anderen Zentralverwahrer – erlaubt.2

Herzstück der Transformation ist die erweiterte CEU-CBL-Gateway-Verbindung: Diese neue technische Infrastruktur sorgt dafür, dass Anweisungen für Transaktionen in Fremdwährungen (nicht in Euro) automatisch und ohne Verzögerung von CEUan CBL weitergeleitet werden. Dabei kommen internationale Datenformate nach dem Standard ISO 20022 zum Einsatz – ein einheitliches Format für Finanznachrichten, das weltweit einen reibungslosen Datenaustausch ermöglicht.

Dank dieser vollautomatisierten Prozesse bleibt die sogenannte STP-Quote (Straight-Through Processing) hoch – das bedeutet, dass Transaktionen ohne manuelle Eingriffe abgewickelt werden. Risiken durch Verzögerungen oder fehlerhafte manuelle Dateneingaben entfallen damit vollständig.

Neu ist auch die Erweiterung der NCSC-T-Klassifizierung für Wertpapiere – eine technische Einstufung, die es ermöglicht, bestimmte Wertpapiere, die bisher außerhalb des europäischen Abwicklungssystems („off-platform“ = nicht über T2S abgewickelt) gelagert waren, jetzt über das zentrale europäische System T2S abzuwickeln. Das bringt einen wichtigen Vorteil mit sich: Es ermöglicht eine Abwicklung in Zentralbankgeld, das als besonders sicher, stabil und risikoarm gilt.

Das Ganze mündet im OneClearstream-Standard: Einheitliche Nachrichtenformate, harmonisierte Asset-Servicing-Prozesse und ein durchgängiger Steuer-Workflow ersetzen Legacy-Formate aus beiden Welten. Das Ergebnis: weniger Schnittstellen, höherer Automatisierungsgrad und globale Skalierbarkeit.

Ohne klares Ziel-Account-Design verzögert sich der Schnittstellenumbau. Inkonsistente Mapping-Tabellen (ISIN, Tax-Forms, SSIs) provozieren Abwicklungsbrüche. Unterschätzter Testaufwand kann ganze Migrationswellen stoppen. Hinzu kommt eine Überlastung in Fachbereichen, die parallel ISO-20022-Projekte stemmen. Entscheidend sind deshalb vier Hebel: Erstens eine frühe Architekturentscheidung für die Verteilung der Flows auf CEU und CBL, zweitens stringente Master-Data-Governance noch vor Wave 0, drittens eine mehrstufige Test-Orchestrierung nach dem „Shift-left“-Prinzip und viertens ein konsequentes Change-Management mit Schulungen, kompakten Kurzanleitungen („Quick-Reference-Cards“) für den Arbeitsalltag und abgestimmter Kundenkommunikation. Wer diese Erfolgsfaktoren beherzigt, meistert die Migration planbar – und profitiert von Tag 1 an von einem effizienteren, risikoärmeren Post-Trade-Setup.

Die Umstellung auf Project UNO verlangt klare Transparenz über Ihre aktuelle Kontostruktur, einen fundierten Vergleich möglicher Migrationspfade und eine reibungslose technische Umsetzung. Mit unserem bewährten Vorgehensmodell begleiten wir Sie Schritt für Schritt, von der ersten Analyse bis zum Hypercare-Support nach dem Go-live.

Sprechen Sie mit uns – in einem unverbindlichen UNO Readiness Check zeigen wir, wie Sie minimalinvasiv migrieren und gleichzeitig einen echten Vorsprung in Ihrer Digitalen Transformation erzielen.

T+1 (Tage nach Handelstag + 1): Das ist der geplante Wertstellungsstandard. Ein Handel soll ein Tag nach dem Handelstag (T) erfolgen, um effizienter zu sein und Risiko zu vermindern.

CSDR-Refit (Central Securities Depositories Regulation – Refit): CSDR-Refit ist die Aktualisierung der EU-Verordnung für Zentralverwahrer. Sie bringt neue Möglichkeiten zur Auslagerung banknaher Dienstleistungen mit sich. Das ist ein entscheidender Rahmen für Innovationen wie Project UNO.

CEU-Konten: CEU-Konten sind nationale Verwahrkonten, die bei der Clearstream Europe AG in Frankfurt geführt werden und die Abwicklung von Wertpapiertransaktionen innerhalb Deutschlands ermöglichen. Sie orientieren sich an den spezifischen Regeln und Abläufen des deutschen Marktes.

6-series-Konten: Im Gegensatz dazu stehen die 6-series-Konten, die internationale Verwahrkonten innerhalb desselben Systems darstellen. Diese Konten wurden ins Leben gerufen, um grenzüberschreitende Transaktionen über das europäische Target2-Securities (T2S)-System zu ermöglichen.

CBL: Clearstream Banking Luxembourg

T2S: TARGET2-Securities (T2S) ist eine Plattform für die zentrale Abwicklung von Wertpapiergeschäften in der EU

Die Verkürzung des Abwicklungszyklus auf T+1 ist längst keine abstrakte Vision mehr. Mit der Veröffentlichung der „High-Level Roadmap to T+1 Securities Settlement in the EU“ am 30. Juni 2025 hat die europäische Finanzindustrie einen entscheidenden Schritt in Richtung Umsetzung gemacht. Die Roadmap markiert den Übergang von strategischer Zielsetzung zu konkreter Handlungsanleitung und stellt damit einen Meilenstein auf dem Weg zu einem effizienteren, resilienteren und wettbewerbsfähigeren Kapitalmarkt dar.

Ein Abwicklungszyklus von T+1 bedeutet, dass Wertpapiertransaktionen bereits am nächsten Geschäftstag nach dem Handel final abgewickelt werden. Das reduziert Risiken, verbessert die Kapitalbindung und stärkt das Vertrauen in die Marktinfrastruktur. Gleichzeitig verkürzt sich das Zeitfenster für operative Prozesse erheblich, was neue Anforderungen an Technik, Organisation sowie Zusammenarbeit stellt und somit die Optimierung stimuliert.

Die nun veröffentlichte Roadmap liefert erstmals eine detaillierte Anleitung für Marktteilnehmer in der EU und im EWR. Sie enthält:

Dabei wird bewusst kein „One-size-fits-all“-Ansatz verfolgt. Die Empfehlungen sind zwar nicht rechtlich bindend, aber sie folgen dem Prinzip „Adhere or Explain“. Wer abweicht, muss dies transparent begründen und Alternativen aufzeigen, um negative Auswirkungen auf andere Marktteilnehmer zu vermeiden.

Die Roadmap deckt ein breites Spektrum an Themen ab, von der Standardisierung von Settlement-Instruktionen über die Automatisierung von Matching-Prozessen bis hin zur Harmonisierung von Cutoff-Zeiten. Besonders hervorzuheben ist der „Operational Timetable“: ein standardisierter Ablaufplan mit definierten Zeitpunkten für alle kritischen Prozessschritte. Er bildet das Rückgrat für eine europaweite Synchronisierung der Abwicklungsprozesse.

Die Umsetzung von T+1 ist mehr als ein regulatorisches Projekt, sie ist ein Transformationsvorhaben, das tief in die IT, Prozesse und Governance von Finanzinstituten eingreift. Die Roadmap macht deutlich: Alle relevanten operativen und regulatorischen Anpassungen müssen frühzeitig identifiziert und adressiert werden. Dabei gilt es, technologische Entwicklungen wie STP, Echtzeitverarbeitung und Datenqualität gezielt zu nutzen.

Als erfahrene Berater und Partner in der Finanzmarkttransformation begleiten wir unsere Kunden bei der Analyse und Planung und kümmern uns auch um die konkrete Umsetzung. Wir bringen mit:

Wir kennen die regulatorischen Anforderungen im Detail und wissen, wie man komplexe Veränderungen pragmatisch und effizient umsetzt. Ob Impact-Analyse, Prozessdesign, IT-Anpassung oder Testmanagement: Wir machen T+1 für morgen machbar. Heute.

Asset Manager geraten verstärkt in das Spannungsfeld zwischen gesellschaftlichen Erwartungen, regulatorischen Anforderungen und ihren treuhänderischen Pflichten. Insbesondere ESG-Themen, Vorstandsvergütung oder geopolitische Fragen sorgen auf Hauptversammlungen für komplexe Abstimmungssituationen.

Die gängige Praxis der Delegation der Stimmrechtsausübung an Proxy Advisors stößt zunehmend an Grenzen. Sowohl Aktionäre als auch Aufsichtsbehörden fordern mehr Transparenz, Mitbestimmung und Rechenschaft. Gleichzeitig wächst die öffentliche Kritik an undurchsichtigen Abstimmungsverhalten großer Asset Manager.

Ein zusätzlicher Druck entsteht durch regulatorische Vorgaben wie der INDEX Act (USA) oder SRD II (EU), die eine stärkere Orientierung an den Präferenzen der Anleger verlangen.

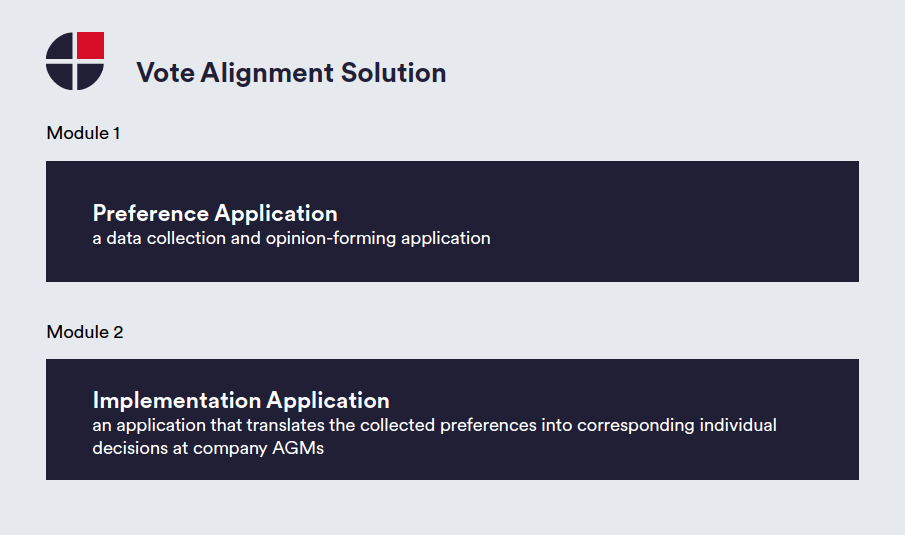

Consileon präsentiert mit der Vote Alignment Solution einen innovativen, zweistufigen Ansatz zur präferenzbasierten Stimmrechtsausübung auf Hauptversammlungen:

Die Lösung ermöglicht somit Split Voting nach Kapitalanteil und eine deutlich erhöhte Legitimität gegenüber Investoren, Unternehmen und Regulatoren. Ein weiteres Plus: Die Lösung lässt sich in bestehende Systeme integrieren und unterstützt sowohl Reporting-Anforderungen als auch die Entwicklung individueller Abstimmungsrichtlinien.

Sie möchten tiefer in die Thematik einsteigen? Laden Sie jetzt unser kostenloses Whitepaper „AI-Powered Vote Alignment for Asset Managers“ herunter und erfahren Sie mehr über die Umsetzungsmöglichkeiten für die Stimmrechtsausübung in Ihrem Unternehmen. Das Whitepaper ist derzeit nur in englischer Sprache verfügbar.

Aktiv verwaltete ETFs haben in den vergangenen Jahren deutlich an Bedeutung gewonnen, insbesondere vor dem Hintergrund steigender Anlegernachfrage nach flexiblen und neuartigen Investmentlösungen, die es ermöglichen, gezielt auf fundamentale Entwicklungen zu reagieren.1 Im Januar 2025 erreichten laut LSEG aktiv verwaltete ETFs allein in den USA Zuflüsse in Rekordhöhe von 43 Milliarden US-Dollar, was basierend auf Zahlen von J.P. Morgan rund 0,3 % des amerikanischen ETF-Vermögens entspricht.2, 3 Auch wenn dies auf den ersten Blick gering erscheint, machten aktive ETFs dennoch laut BlackRock in den letzten 12 Monaten fast 49 % aller neu zugelassenen ETFs weltweit aus.4 In Europa stieg das in aktiv verwalteten ETFs investierte Vermögen innerhalb eines Jahres auf einem niedrigen Niveau signifikant um 16,3 Milliarden Euro auf 49 Milliarden Euro an, was sich in die positiven Zuwachse des gesamten ETF-Markts einreiht.5

Aktiv verwaltete ETFs sind börsengehandelte Fonds, bei denen ein aktives Management-Team auf Basis fundamentaler Analysen, makroökonomischer Entwicklungen, Sentiment-Indikatoren und Marktprognosen aktiv Entscheidungen über die Portfoliozusammensetzung trifft. Ziel ist es, durch eine gezielte Auswahl einzelner Titel, Branchen oder Sektoren sowie taktische Allokationen eine sogenannte Alpha-Rendite zu erzielen – also die Überperformance gegenüber einem festgelegten Vergleichsmaßstab (Benchmark).

Diese Fonds unterscheiden sich wesentlich von passiven ETFs, die lediglich einen Index wie diverse World Indizes, den S&P 500 oder den DAX replizieren, ohne individuelle Eingriffe durch ein Fondsmanagement vorzunehmen. Passive ETFs zielen auf eine möglichst genaue Nachbildung der Indexentwicklung ab (Beta-Investment), wobei das Management rein administrativ erfolgt.

Ein weiterer Unterschied besteht im täglichen Managementaufwand: Während passive ETFs algorithmisch oder durch optimierte Replikation gesteuert werden, benötigen aktiv verwaltete ETFs Portfoliomanager, Research-Teams und häufig auch zusätzliche Risikomanagementsysteme, um schnell auf Marktveränderungen reagieren zu können.

Im Vergleich zu traditionellen Publikums-Fonds (d.h. aktiv verwalteten Investmentfonds wie bspw. Mischfonds oder klassische Aktienfonds) bieten aktive ETFs einige strukturelle Herausstellungsmerkmale:

Handelbarkeit: Aktiv verwaltete Fonds werden in Regelfall einmal täglich gegenüber der Kapitalverwaltungsgesellschaft (KVG) gehandelt. Auch wenn einzelne Kursmakler an Börsen Anteile von „klassischen aktiv verwalteten Fonds“ mit Auf- bzw. Abschlägen anbieten, erfolgt der Schwerpunkt des Handels zwischen Investoren und der KVG. Aktive ETFs werden während der Handelszeiten an der Börse fortlaufend gehandelt.

Liquidität: Durch Market Maker und autorisierte Teilnehmer (APs) können ETF-Anteile zu Börsenhandelszeiten erworben oder verkauft werden, was insbesondere in volatilen Marktphasen von Vorteil sein kann.

Transparenz: einige aktive ETFs veröffentlichen ihre Portfoliobestände in kurzen Abständen oder sogar täglich, während Publikumsfonds häufig eine monatliche oder quartalsweise Veröffentlichung praktizieren.

Kostenstruktur: Aktiv verwaltete ETFs weisen typischerweise niedrigere Verwaltungsgebühren auf als traditionelle aktive Fonds, da sie durch den Direktvertrieb ohne zwischengeschaltete Anlageberater keine Ein- bzw. Ausstiegskosten oder Erfolgsgebühren beinhalten.

Ein Grenzfall sind sogenannte „semi-transparente“ oder „nicht-daily disclosed“ aktive ETFs, die vor allem in den USA verbreitet sind. Diese Fonds geben ihre Portfolios nicht täglich bekannt, um Front-Running zu vermeiden, bieten aber dennoch Intraday-Handel und alle anderen ETF-typischen Vorteile.

Mit der Zunahme thematischer Strategien – z. B. im Bereich Nachhaltigkeit (ESG), Digitalisierung oder Biotechnologie – steigt die Attraktivität aktiver ETFs als flexible Bausteine im Portfolio – sowohl für institutionelle als auch für private Investoren.

Ein zusätzlicher Aspekt ist die regulatorische Abgrenzung: Während klassische Fonds in der Regel einmal täglich bewertet und gehandelt werden, verfügen ETFs über eine permanente Preisstellung während der Börsenzeiten – unterstützt durch Market Maker und autorisierte Teilnehmer.

Die Anlageentscheidungen aktiv verwalteter ETFs basieren auf detaillierten Unternehmensanalysen, volkswirtschaftlichen Daten sowie aktuellen Markttrends. Fondsmanager nutzen ihre Expertise, um gezielt Wertpapiere auszuwählen und Portfolioanpassungen vorzunehmen. Ziel ist es, durch dynamische und zeitnahe Entscheidungen eine bessere Performance als der Markt zu erzielen.

Wie bereits zu Anfang beschrieben, stehen hier aktive ETFs mit einem besonderen Themenschwerpunkt. Durch diese lässt sich die Vielzahl der zu analysierenden Unternehmen reduzieren, sodass branchenspezifische Themen in den Fokus der Anlagestrategie rücken und der nötigen Analyseaufwand dem eines aktiven Produktes gerecht wird.

Ein zentrales Unterscheidungsmerkmal aktiv verwalteter ETFs gegenüber anderen aktiv verwalteten Produkten besteht in ihrer Börsennotierung. Dies ermöglicht eine kontinuierliche Preisbildung auf Basis von Angebot und Nachfrage – ein wesentliches Unterscheidungsmerkmal gegenüber klassischen Investmentfonds, die nur einmal täglich zum Nettoinventarwert (NAV) bewertet und gehandelt werden können.

Aktive ETFs sind während der Börsenzeiten fortlaufend handelbar, sodass Anleger flexibel auf Marktbewegungen oder Nachrichten reagieren können. Besonders in Krisenzeiten zeigte sich ihre Stärke: Während manche aktiv verwalteten Fonds Rücknahmebeschränkungen einführten, blieben aktive ETFs regulär handelbar. Ihre Liquidität basiert nicht nur auf dem Handelsvolumen, sondern auch auf der Liquidität der zugrunde liegenden Werte. Zusätzlich sorgen autorisierte Teilnehmer und Market Maker durch An- und Verkaufskurse sowie Creation- und Redemption-Prozesse für stabile Preise und einen funktionierenden Handel.

Aktiv verwaltete ETFs befinden sich in einer Wachstumsphase, eingeordnet in einen gesamt wachsenden Markt an ETFs. In den letzten Jahren wurde dieser Trend maßgeblich durch mehrerer struktureller Veränderungen befeuert:

Thematische Strategien im Fokus: Immer mehr Anleger wünschen sich Produkte, die auf spezifische Themen oder Megatrends setzen. Aktive ETFs bieten die Möglichkeit, in Trendthemen zu investieren, wobei das aktive Management darauf abzielt, die typischerweise erhöhte Volatilität solcher Märkte zu reduzieren.

Technologische Unterstützung durch Datenanalyse: Die Integration von Künstlicher Intelligenz, Natural Language Processing und automatisierten Data-Analytics-Tools in die Fondsverwaltung erlaubt es Managern, dynamisch zu reagieren und dabei von Kostenvorteilen zu profitieren.

Marktdynamik: Laut LSEG ist das investierte Anlagevolumen in aktive ETFs im Jahr 2024 gestiegen. Dies gilt es jedoch ins Verhältnis zu setzen. Zwar verzeichnete der europäische Markt für aktive ETFs ohne Benchmark-Bindung global Nettozuflüsse von 2.3 Mrd. Euro. Semi-aktive ETFs (aktive ETFs mit Benchmark-Bindung) verzeichneten im selben Zeitraum jedoch Nettozuflüsse von 16.3. Mrd. Euro.6 Sie liegen damit weit abgeschlagen hinter den passiven ETFs, mit Nettozuflüssen in Höhe von 224,9 Mrd. Euro im Jahr 2024. Aktive ETFs im Spannungsfeld etablierter Geschäftsmodelle

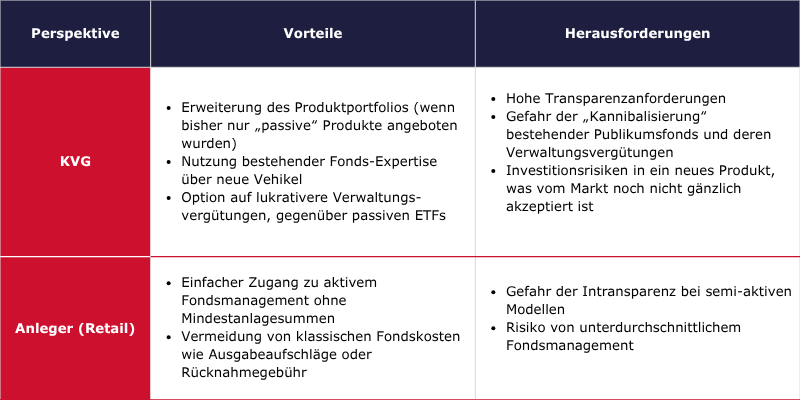

Die Einführung aktiv verwalteter ETFs können einen strategischen Wendepunkt für Kapitalverwaltungsgesellschaften markieren. Während sich der ETF-Markt über zwei Jahrzehnte hinweg primär durch passives Indextracking definierte, erlangen aktive- oder Semi-Aktive ETFs zunehmend Bedeutung – insbesondere solche, die das aktive Know-how klassischer Fondsmanager mit der Effizienz börsengehandelter Strukturen verbinden. Dabei gilt es, Herausforderungen und Vorteile aus Kunden- und KVG-Sicht zu beleuchten:

Im Zuge des wachsenden Interesses an aktiven ETFs bleibt Kritik nicht aus. Branchenbeobachter sowie institutionelle Investoren stellen zunehmend die Frage, ob es sich bei vielen der angebotenen ETFs tatsächlich um innovative Produkte handelt oder schlicht um eine Umverpackung bestehender Strategien – angepasst an die ETF-Infrastruktur.

Die Portfoliokonstruktion, Auswahlprozesse und Zielvorgaben bleiben häufig identisch – einzig die Verpackung sei anders: ein liquideres, börsengehandeltes Format, das mit den operativen Vorteilen eines ETFs ausgestattet ist, so die Kritik. Besonders deutlich wird dies, wenn ein ETF eine Tranche bildet, also eine börsengehandelte Anteilsklasse eines traditionellen Fonds. Seit dem Auslaufen des Vanguard-Patents im Mai 2023 und der Regulierungsfreigabe in Irland und Luxemburg mehren sich solche Hybridlösungen in Europa. Auch die Konvertierung klassischer Fonds zu ETFs häufen sich; so gab es laut J.P. Morgan 57 solcher Fälle im Jahr 2024 in den Vereinigten Staaten.7

Ein zentrales Argument für ETFs ist die tägliche Veröffentlichung der Portfoliobestände. Für viele aktive Strategien, vor allem mit taktischer Ausrichtung, ist diese Transparenz jedoch ein zweischneidiges Schwert. Denn wo kurzfristige Opportunitäten genutzt oder diskrete Umschichtungen vorgenommen werden sollen, kann hohe Transparenz den Investmentprozess stören – und dem Portfoliomanager die eigene Strategie offenlegen. Dies führt dazu, dass einige aktive ETFs bewusst auf ein semi-transparentes oder benchmarknahes Management setzen, was wiederum die Frage nach dem tatsächlichen Mehrwert aufwirft.

Ein weiteres Spannungsfeld ergibt sich aus der Intraday-Liquidität des ETF-Formats. Für langfristig ausgerichtete Anlagestrategien – etwa bei Pensionskassen oder Versicherungen – ist die tägliche Handelbarkeit weder erforderlich noch zwingend vorteilhaft. Kritiker bemängeln, dass dies den Fokus der Anleger in Richtung kurzfristiger Kursbewegungen lenkt und damit einem strategischen Investmentansatz zuwiderläuft. Allerdings lässt sich dagegenhalten, dass die tägliche Offenlegung langfristig-orientierter Institutionen durchaus vor negativen Konsequenzen bewahren kann. Der täglichen Arbitrage zwischen Market Makern und Emittenten ist essenziell, um die Entkopplung des ETF-Marktwerts und des NAV des unterliegenden Portfolios zu verhindern und verhindert demnach auch böse Überraschungen hinsichtlich Divestment-Strategien der Anleger.

Die UCITS-Regulierung verlangt von Fonds eine angemessene Transparenz der Portfoliobestände – meist durch periodische Veröffentlichung. Während eine tägliche vollständige Offenlegung nicht zwingend vorgeschrieben ist, müssen Emittenten dennoch sicherstellen, dass die Preisbildung am Sekundärmarkt verlässlich funktioniert. Einige aktive UCITS-ETFs nutzen daher modellbasierte Proxy-Portfolios oder zeitlich verzögerte Veröffentlichungen, um die Balance zwischen Transparenz und Schutz vor Front Running zu wahren. Voraussetzung ist, dass diese Instrumente die Transparenzpflichten nicht unterlaufen und Anleger nicht in ihrer Fähigkeit zur Bewertung des Fonds beeinträchtigt werden.

Aktiv verwaltete Fonds stehen unter Druck – bedingt durch hohe Kosten, häufige Underperformance gegenüber der gewählten Benchmark, mehr Regulierung und zunehmende Vergleichbarkeit über digitale Plattformen. Gleichzeitig steigt das Kostenbewusstsein der Anleger, was den Trend zu passiven Produkten wie ETFs verstärkt.

Investoren wünschen dennoch weiterhin individuelle Strategien, und aktives Risikomanagement – besonders in unsicheren Märkten.

Dieser Wandel ist eine Chance: Wer aktiv verwaltete Produkte mit klarem Mehrwert, Transparenz und thematischer Fokussierung (z. B. ESG, Megatrends) bietet, kann sich im Wettbewerb behaupten. Hier ist jedoch nicht die Konkurrenz der passiven ETFs, die seit Jahren den Markt dominieren, außer Acht zu lassen.

KVGen stehen jedoch vor Herausforderung, ihr Kerngeschäft für die Zukunft einzuschätzen. So stellt ein mögliches Kannibalisieren des Kerngeschäfts und der Verwaltungsvergütungen von aktiven Investmentfonds ein hohes finanzielles Risiko dar.

Marktteilnehmer , die sich aktuell im Kerngeschäft nur auf das passive Anlagegeschäft fokussieren, können durch aktive ETFs nicht nur eine neue Zielgruppe und einen neuen Zielmarkt erreichen, sondern ebenfalls von höheren Verwaltungsvergütungen profitieren. Dies erfordert jedoch eine umfangreiche Anpassung des Target Operating Models sowie eine Optimierung der Vertriebskanäle.

Consileon unterstützt Sie dabei, Ihr Geschäftsmodell ausgehend von Ihrer bisherigen Geschäftsentwicklung zielgerichtet sowie fokussiert zu analysieren und pragmatisch im regulatorischen Rahmen Ihre Organisation, Produktangebot und den Vertrieb zukunftsfähig auszurichten.

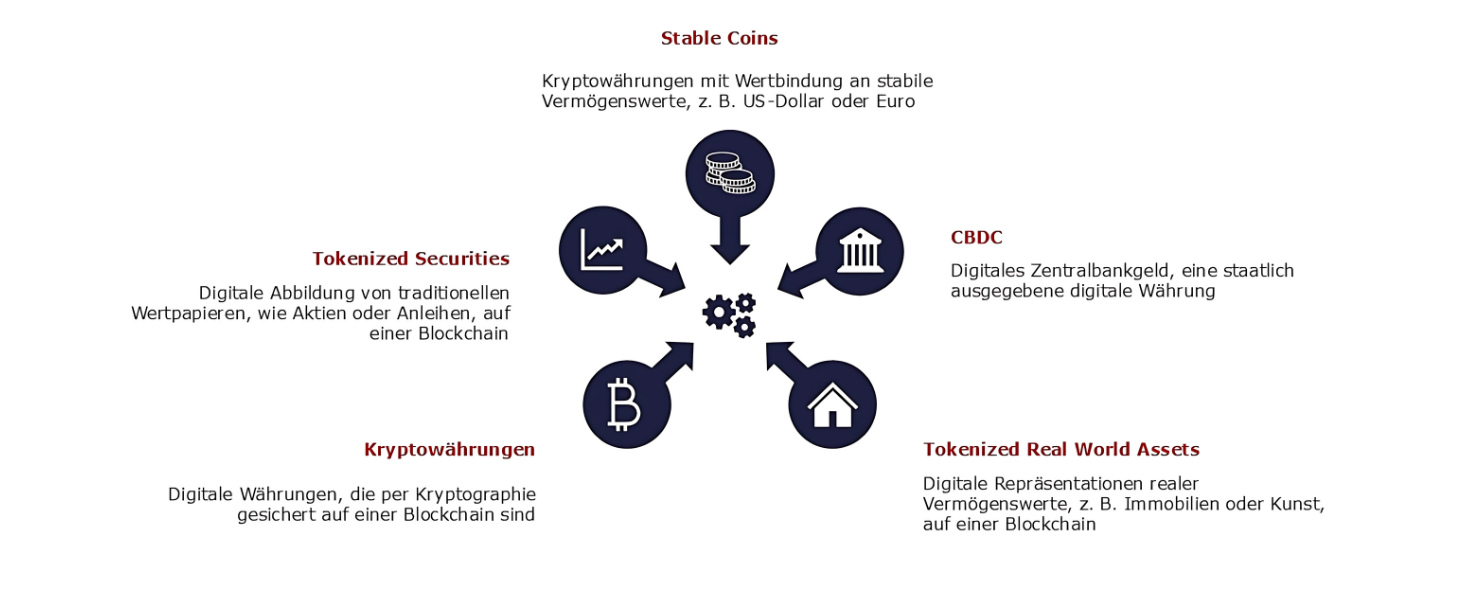

Digital Assets sind kein neuer Trend, doch gerade in den letzten Jahren nimmt die Entwicklung des Marktes durch die fortschreitende Digitalisierung in der Finanzbranche und das größere Vertrauen in digitalisierte Vermögenswerte rasant Fahrt auf. Der Markt für Digital Assets steht vor einer beeindruckenden Wachstumsphase. Bereits heute wird mit digitalen Vermögenswerten ein Umsatz von über 46,3 Milliarden USD erwirtschaftet. Dies macht deutlich, dass Finanzinstitute den Trend hin zu Digital Assets ernst nehmen müssen.

Wie im unterstehenden Schaubild dargestellt, gehören zu den digitalen Vermögenswerten neben Kryptowährungen auch tokenisierte Real World Assets, tokenisierte Wertpapiere, die klassische Finanzinstrumente in digitaler Form abbilden, sowie Stablecoins, die durch Währungen wie den Euro, den Dollar oder Vermögenswerte gedeckt sind. Digitale Zentralbankwährungen wie E-Yuan oder eNaira, welche von Zentralbanken emittiert werden und eine digitale Form von gesetzlichen Zahlungsmitteln darstellen, sind ebenfalls Digital Assets.

Um das vorhandene Potenzial auszuschöpfen, müssen Finanzinstitute heute beginnen, die notwendige Infrastruktur aufzubauen. Ein anschauliches Beispiel liefert hierbei die Commerzbank, welche in Kooperation mit der Deutschen Börse ihren Kunden sicheren Zugang zu Crypto-Assets ermöglicht. Die Commerzbank stellt hierbei die Verwahrungslösung, während die Deutsche Börse den Handel mit den digitalen Vermögenswerten abwickelt. Mit der Kooperation positionieren sich die Commerzbank und die Deutsche Börse als Vorreiter in Sachen Digital Assets Serviceanbieter.

Ein weiteres Beispiel für eine innovative Lösung im Bereich digitaler Vermögenswerte liefert die dwpbank mit ihrer Plattform wpNex. Die Plattform ermöglicht Banken und Sparkassen, den Handel mit Kryptowährungen über bestehende Kontoinfrastrukturen anzubieten, ohne dass zusätzliche Prozesse oder Systeme erforderlich sind. Während die dwpbank die Verwahrung der digitalen Assets übernimmt, sorgt die Zusammenarbeit mit Partnern wie tradias und Tangany für einen reibungslosen und regulatorisch konformen Ablauf.

Das Zeitfenster, um sich als einer der Early Player am Markt zu positionieren, schließt sich schnell. Der Übergang in diese digitale Welt stellt die Finanzbranche jedoch vor große regulatorische und technologische Herausforderungen:

Eine solide Infrastruktur für Digital Assets bildet das Fundament für eine reibungslose und sichere Handhabung digitaler Vermögenswerte. Sie umfasst Systeme und Technologien, die es ermöglichen, Vermögenswerte zu tokenisieren, zu handeln und zu verwahren. Die Tokenisierung bezieht sich hierbei auf den Prozess, bisher traditionell gehandelte Vermögenswerte in digitale Token umzuwandeln. Diese Token werden beispielsweise auf Blockchain-Netzwerken gespeichert und gehandelt. Für einen reibungslosen Transfer im Handel werden in der Regel Wallet-Systeme benötigt, die sichere und effiziente Transaktionen ermöglichen.

Für Finanzinstitute bieten Digital Assets nicht nur neue Anlagemöglichkeiten, sondern eröffnen ein bedeutendes Potenzial zur Erweiterung ihres Serviceportfolios.

Die sichere Verwahrung digitaler Vermögenswerte, auch bekannt als „Custody Service“, bildet das Rückgrat jeder Digital Assets Infrastructure. Hier können Finanzinstitute als vertrauenswürdiger Partner agieren und Kunden einen strukturierten Zugang zu Digital Assets bieten, indem sie eine zuverlässige und konforme Aufbewahrung der Token ermöglichen. Diese Verwahrungslösungen zeichnen sich durch hohe Sicherheitsstandards aus, die sowohl regulatorische Anforderungen erfüllen als auch das Vertrauen der Kunden stärken. Für Anleger, die in digitale Vermögenswerte investieren wollen, aber die technische oder sicherheitstechnische Herausforderungen vermeiden möchten, bieten Finanzinstituten eine attraktive Lösung. Im Unterschied zur traditionellen Verwahrung erfordert die sichere Verwahrung digitaler Vermögenswerte eine spezielle technologische Infrastruktur. Je nach Art des digitalen Vermögenswerts kann diese dezentral (z. B. bei Kryptowährungen) oder zentral (z. B. bei tokenisierten Wertpapieren oder Stablecoins) organisiert sein. In beiden Fällen sind erweiterte Sicherheits- und Schlüsselmanagementlösungen notwendig.

Ein weiterer bedeutender Servicebereich ist die Abwicklung und der Handel von digitalen Vermögenswerten. Ein Finanzinstitut, welches diesen Service anbietet, kann Kunden nahtlose Handelsmöglichkeiten auf Plattformen bieten, die häufig auf Distributed-Ledger-Technologien basieren. Solche Plattformen sind besonders bei tokenisierten Assets vorteilhaft, da sie schnelle und transparente Transaktionen ermöglichen. Während traditionelle Börsen bereits hocheffizient arbeiten, bieten digitale Plattformen durch kürzere Abwicklungszeiten und geringere Intermediationskosten eine ergänzende Lösung für spezifische Anwendungsfälle im Digital Assets-Markt.

Mit der Markets in Crypto Assets Regulation (MiCAR) schafft die EU ab Juni 2024 verbindliche Regeln für Kryptowerte, wie Asset Referenced Tokens und E-Geld-Tokens. Seit Dezember 2024 benötigen Finanzinstitute, die Kryptowerte-Dienstleistungen anbieten möchten, eine spezielle Zulassung als Crypto Asset Service Provider (CASP). Dieser Prozess ist jedoch komplex und erfordert erhebliche Anpassungen für Finanzinstitute. In Deutschland ist die BaFin für das Zulassungsverfahren zuständig, während die Europäische Zentralbank in ihrer Aufsichtsfunktion ebenfalls eine bedeutende Rolle spielt, insbesondere bei grenzüberschreitenden Aktivitäten.

MiCAR verschärft die regulatorischen Anforderungen für Finanzinstitute erheblich. Unternehmen müssen strenge Transparenz- und Sicherheitsstandards einhalten, um Marktmissbrauch zu verhindern und Anleger zu schützen. Dazu gehören umfassende Melde- und Dokumentationspflichten wie auch die Einrichtung robuster Risikomanagement- und Kontrollsysteme. Für bereits lizenzierte Institute sind Erleichterungen vorgesehen, jedoch bleibt die Umsetzung der MiCAR-Regeln komplex und ressourcenintensiv. Eine frühzeitige Vorbereitung ist daher essenziell, um regulatorische Hürden effizient zu bewältigen.

Eine technologische Hürde stellt die sichere Verwahrung von digitalen Assets dar. Finanzinstitute stehen hier vor einer Reihe wichtiger Entscheidungen. Sie können zum einen ihre Custody-Lösungen weitestgehend an externe Dienstleister auslagern oder intern eigene Lösungen aufbauen. Interne Lösungen sind hierbei mit hohem technischem Aufwand verbunden, ermöglichen dafür die e2e-Kontrolle über den Verwahrungsprozess. Bei solchen internen Lösungen muss des Weiteren geklärt werden, ob auf Hot- oder Cold Storage Lösungen gebaut werden soll.

Zusätzlich müssen sich Finanzinstitute mit den technologischen Hürden bei der Abwicklung des Handels mit Digital Assets auseinandersetzen. Als Anbieter für Digital Assets Serviceleistungen muss die Frage geklärt werden, ob eine eigne Handelsplattform aufgebaut wird oder eine externe Plattform integriert werden muss. Eine eigene Plattform bietet dabei den großen Vorteil, dass man als Anbieter selbst den kompletten end-to-end-Prozess steuern und anpassen kann. Gleichzeitig bedeutet der Aufbau einer solchen Handelsplattform auch immense Investitionskosten in die IT-Sicherheit, API-Schnittstellen und regulatorische Compliance.

Für Finanzinstitute, die in den Digital Assets Markt einsteigen wollen, ist die rechtzeitige Umsetzung der MiCAR-Vorgaben eine zentrale Voraussetzung für einen zukunftssicheren und rechtssicheren Markteintritt.

Die Etablierung einer leistungsfähigen Digital Assets Infrastructure bietet Finanzinstituten eine einzigartige Chance, sich in einem aufstrebenden Markt frühzeitig zu positionieren und langfristig Wettbewerbsvorteile zu sichern. Indem Finanzinstitute spezielle Serviceleistungen für die sichere Verwahrung und den Handel digitaler Vermögenswerte bereitstellen, schaffen sie ein starkes Fundament für neue, zukunftsweisende Produktangebote. Diese Kerninfrastruktur ermöglicht nicht nur den einfachen Zugang zu digitalen Anlageklassen, sondern auch die Entwicklung maßgeschneiderter, tokenisierter Produkte, die traditionellen Anlageformen überlegen sind und neue Kundensegmente ansprechen.

Consileon unterstützt Sie mit umfassender Expertise und sorgt dafür, dass Ihr Institut optimal für die Herausforderungen und Chancen des digitalen Wandels aufgestellt ist.

Consileon begleitet Finanzinstitute beim Aufbau einer Digital Assets Infrastructure durch den gesamten Prozess – von der strategischen Planung über die Entwicklung einer individuellen Digitalisierungsstrategie bis hin zur „Make or Buy“ Entscheidung. Auch die Erstellung und Durchführung von RfP-Verfahren (Request for Proposal) gehört zu unserem Leistungsangebot.

Täglich werden mehr als 4 Billionen Euro über Zentralverwahrer (CSDs) in der EU abgewickelt.1 Dies geschieht durch den sogenannten Settlement-Prozess. Dabei erhalten Käufer am Abwicklungstag ihre Wertpapiere, während Verkäufer gleichzeitig die Zahlungen erhalten. Die zuverlässige und termingerechte Abwicklung dieser Transaktionen bildet das Rückgrat der Kapitalmärkte und gewährleistet, dass Wertpapiergeschäfte effizient, zuverlässig und sicher abgeschlossen werden.

Anfang des 21. Jahrhundert existierten in Europa unterschiedliche Abwicklungszyklen, wobei T+3 der am weitesten verbreiteter Standard war. Die Giovannini-Gruppe identifizierte 2001 insgesamt 15 Barrieren, die die Effizienz des europäischen Wertpapiermarktes beeinträchtigten.

Mit der Verabschiedung der Central Securities Depositories Regulation (CSDR) im Jahr 2014 wurde der Abwicklungszyklus EU-weit auf T+2 vereinheitlicht. Ergänzend dazu wurde zwischen 2015 und 2017 mit TARGET2-Securities (T2S) eine gemeinsame Plattform für die technische Abwicklung geschaffen.

Seitdem haben sich jedoch sowohl die Finanzmärkte als auch die technologische Infrastruktur weiterentwickelt. Fortschreitende Innovationen und zunehmende Automatisierung ermöglichen heute eine effizientere und schnellere Abwicklung. Dies ebnet den Weg für die Umstellung auf T+1, mit dem Ziel, Risiken weiter zu reduzieren und die Abwicklungseffizienz sowie Marktintegration zu stärken.2

Die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) hat in einem Bericht vom November 2024 empfohlen, den Abwicklungszyklus für Wertpapiertransaktionen in der EU von T+2 auf T+1 zu verkürzen.3 Damit würde Europa dem Beispiel von Kanada, Indien, den USA und anderen globalen Finanzmärkten folgen.4

Als Zieltermin schlägt die ESMA den 11. Oktober 2027 vor. Dies soll den Marktteilnehmern ausreichend Zeit für eine reibungslose Umstellung bieten, da es sich um eine tiefgreifende Veränderung für den gesamten Finanzmarkt handelt.5

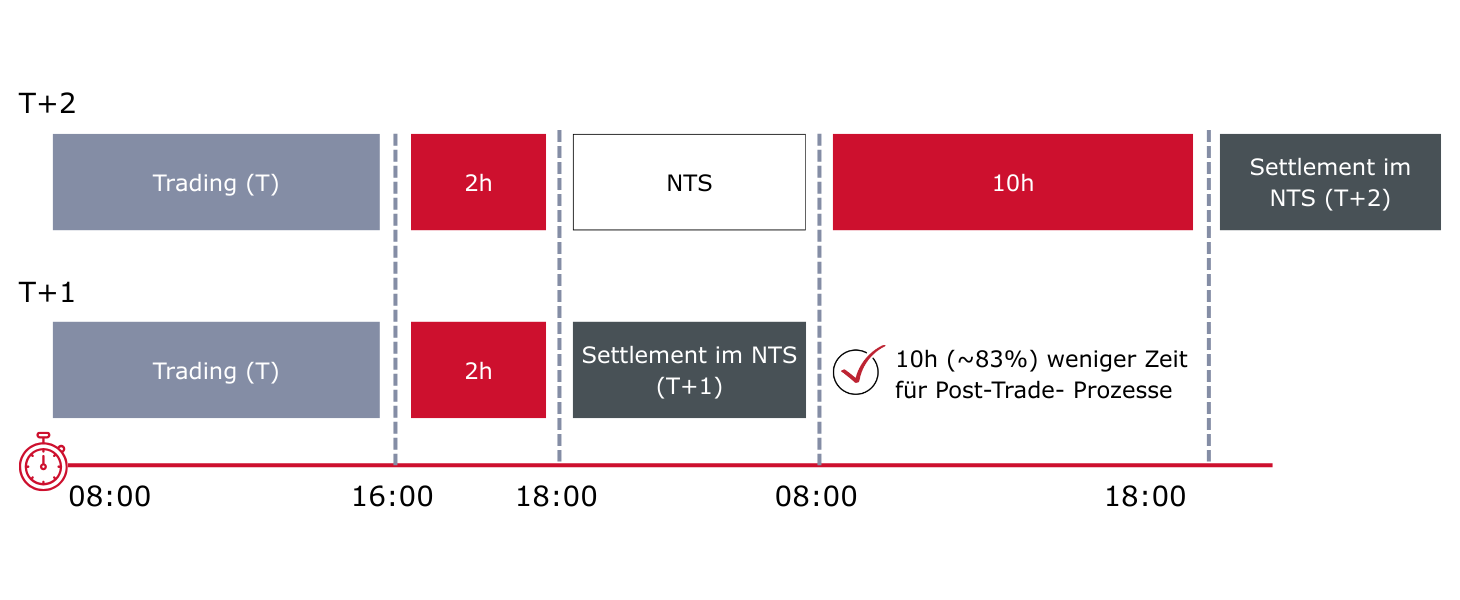

Durch die Verkürzung des Abwicklungszyklus werden Wertpapiergeschäfte bereits am nächsten Tag nach dem Handel final abgewickelt, anstatt wie bisher nach zwei Tagen. Die Harmonisierung mit den globalen Märkten trägt dazu bei, Wettbewerbsnachteile zu minimieren.

Ein zentraler Vorteil des T+1 Settlements ist die schnellere Kapitalverfügbarkeit. Gelder und Wertpapiere fließen früher, was die Flexibilität der Investoren erhöht, die Marktliquidität verbessert und die Gesamteffizienz des Finanzsystems steigert.

Zudem sinkt der Bedarf an Sicherheiten, da Preis- und Marktschwankungen während der Abwicklungsdauer weniger ins Gewicht fallen. Das erhöht die Stabilität der Märkte und ermöglicht eine effizientere Kapitalnutzung, insbesondere für institutionelle Investoren. Gleichzeitig wird das Gegenparteirisiko verringert, da die Zeitspanne, in der eine Vertragspartei ausfallen könnte, verkürzt wird.6

Auch die nachgelagerten Prozesse profitieren. Der zunehmende Einsatz digitaler und automatisierter Systeme reduziert Fehlerquoten, beschleunigt die Abwicklung und senkt die Kosten. Langfristig führt dies zu Kosteneinsparungen für Finanzinstitute und einer verbesserten Wettbewerbsfähigkeit europäischer Kapitalmärkte auf globaler Ebene.

Der Umstieg auf T+1 erfordert jedoch erhebliche Investitionen in die Modernisierung, Automatisierung und Harmonisierung der Prozesse. Dabei müssen bestehende Marktprozesse angepasst werden, was insbesondere für kleinere Institute ohne umfangreiche Ressourcen eine große Herausforderung darstellen kann. Ein Großteil dieser anfallenden Kosten wird jedoch nur kurzfristig spürbar sein. Die Investitionen sind notwendig, um langfristig die Leistungsfähigkeit der europäischen Finanzmärkte zu sichern und grenzüberschreitende Transaktionen effizienter zu gestalten.

Besonders betroffen von der Umstellung auf T+1 ist der Orderflow. Damit Handelsaufträge rechtzeitig abgeschlossen werden, müssen die Prozesse wie Annahme, Ausführung und Bestätigung innerhalb eines stark verkürzten Zeitrahmens erfolgen.

Der Zeitdruck steigt weiter, vor allem bei komplexen Transaktionen mit Währungsumrechnung oder der Beteiligung internationaler Akteure in unterschiedlichen Zeitzonen. Fehlerkorrekturen und Datenabgleiche müssen deutlich schneller abgewickelt werden als bisher.7

Um diesen Herausforderungen zu begegnen, ist eine optimierte Liquiditäts- und Prozessplanung unerlässlich, sowohl für Marktteilnehmer als auch für Broker und Händler.

Zur Förderung einer fristgerechten Abwicklung wurde am 1. Februar 2022 das Penalty-Regime gemäß CSDR eingeführt. Dabei werden Strafzahlungen (Penalties) fällig, wenn ein sogenannter Settlement Fail eintritt, also eine Transaktion, die nicht am vorgesehenen Abwicklungstag erfolgreich abgeschlossen wird.

Gründe hierfür sind häufig fehlerhafte Instruktionen oder das Nichtliefern von Wertpapieren. Strafzahlungen gelten zudem auch für zu spät gematchte Instruktionen (Late Matching Fail Penalties, LMFPs), die z. B. erst nach Annahmeschluss des Settlement-Tags eingereicht werden.8

Die Zentralverwahrer (CSDs) erkennen diese Fails und berechnen täglich automatisch die entsprechende Strafe (Penalty) gemäß der Delegierten Verordnung (EU) 2018/1229. Die Höhe der Geldbuße basiert dabei auf dem finanziellen Wert der Transaktion und der Dauer des Verzugs.

Seit der Einführung ist laut ESMA die Gesamtzahl der Strafen von ca. 130.000 Strafen pro Monat auf etwa 80.000 Strafen gesunken. Auch der Gesamtwert der gescheiterten Transaktionen ging von 6,6% auf 3,8% zurück.

Trotz dieser positiven Entwicklung zeigt sich, dass nach wie vor eine erhebliche Zahl an Finanzinstituten regelmäßig von CSDR-Strafzahlungen betroffen ist. Mit Blick auf die geplante Umstellung auf T+1 besteht die Gefahr, dass Fails und Strafzahlungen wieder ansteigen.9 Nur Institute, die frühzeitig in eine Optimierung ihrer Abwicklungsprozesse investieren, werden in der Lage sein, Penalties langfristig zu minimieren und ihre Wettbewerbsfähigkeit zu sichern.

Die Umstellung auf T+1 erfordert eine Modernisierung und Effizienzsteigerung der bestehenden Settlement-Systeme sowie Investitionen in Technologie und Infrastruktur. Ziel ist es, Transaktionen innerhalb des verkürzten Zeitrahmens sicher und fehlerfrei abzuwickeln.

Unser ganzheitlicher Beratungsansatz umfasst:

Mit unserem bewährten Vorgehensmodell und langjähriger Erfahrung unterstützen wir Sie dabei, Ihre Post-Trade-Prozesse nachhaltig zu optimieren, Effizienzpotenziale zu heben und Ihre Systeme zukunftssicher auf die T+1-Anforderungen auszurichten.

Quellenverzeichnis

Im Kampf gegen Geldwäsche und Terrorismusfinanzierung attestiert die BaFin der deutschen Finanzwirtschaft bei allem Fortschritt nach wie vor auch Defizite und Versäumnisse.1 Mit der rasanten Digitalisierung und der zunehmenden Verbreitung von Kryptowährungen und dezentral verwalteten Finanzprodukten (DeFi)2 eröffnen sich neue, grenzüberschreitende und oft anonyme Wege für illegale Finanzströme. Dieser rasant expandierende Trend erschwert Instituten und Aufsichtsbehörden die Eindämmung der Geldwäsche und der Terrorismusfinanzierung.

Auch in Deutschland sehen sich Finanzakteure mit immer komplexeren Anforderungen an Anti-Geldwäsche-Maßnahmen (anti-money laundering, AML) konfrontiert. Fälle wie der Danske-Bank-Skandal3 verdeutlichen, wie wichtig transparente Richtlinien für robuste Datensicherheit sowie leistungsstarke IT-Systeme im Bereich der Geldwäscheprävention sind, um verdächtige Transaktionen frühzeitig zu erkennen und effektiv zu bekämpfen. Die Herausforderung für viele Unternehmen besteht darin, diese Maßnahmen kontinuierlich an die dynamischen Bedrohungsszenarien und dem technologischen Fortschritt anzupassen. Somit stellt sich die Frage, wie AML-Strategien unternehmensintern effizient gestaltet und wie technische Innovationen dazu beitragen können, Finanzsysteme vor kriminellem Missbrauch zu schützen.

In Deutschland gelten für Finanzakteure zum einen EU-weite regulatorische Vorgaben wie die fünfte und sechste Geldwäscherichtlinie4, Markets in Crypto-Assets-Verordnung (MiCA)5 oder die Datenschutz-Grundverordnung (DSGVO)6, zum anderen ergänzende inländische Vorschriften wie das Geldwäschegesetz (GwG) oder das Gesetz zur Einführung elektronischer Wertpapiere (eWpG). Diese Regelwerke geben den Handlungsrahmen der Institute etwa bei der Kundenprüfung (customer cue ciligence, CDD) oder der Meldung verdächtiger Aktivitäten vor und stellen sicher, dass digitale Finanztechnologien im Einklang mit höchsten Sicherheits- und Datenschutzstandards genutzt werden.

Aufgrund der zunehmenden Bedrohung durch Finanzkriminalität hat der EU-Gesetzgeber mit der Gründung der Anti-Geldwäschebehörde Authority for Anti-Money-Laundering and Countering the Financing of Terrorism (AMLA) reagiert. Sitz der Behörde ist Frankfurt am Main, ab Juli 2025 soll sie sich ihren Kernaufgaben widmen:7 EU-weit einheitliche Umsetzung der AML-Vorschriften sowie direkte Aufsicht über riskante Finanzunternehmen.8 Ergänzend dazu tritt 2027 die EU-AML-Verordnung (AML-VO) in Kraft, die nationale Gesetze wie das GwG teilweise ersetzt und den Adressatenkreis erweitert.

Trotz der Einrichtung der AMLA wird in Deutschland die BaFin in der Geldwäscheprävention weiterhin eine Hauptrolle spielen. Sie prüft regelmäßig die Einhaltung der regulatorischen Vorgaben und ordnet bei Mängeln Sonderprüfungen an. Im Fokus stehen dabei die internen Sicherheitsmechanismen und die Compliance-Kultur der beaufsichtigten Institute, insbesondere die Aufgaben und Befugnisse der Geldwäschebeauftragten, um sicherzustellen, dass Überwachungssysteme auf spezifische Risiken abgestimmt sind9.

Mit der sorgsamen Einhaltung der AML-Vorschriften gewinnen Unternehmen nicht nur Rechtssicherheit, vermeiden Reputationsschäden und Sanktionen, sondern stärken auch das Vertrauen ihrer Kunden und Geschäftspartnern. Um von diesen Vorteilen zu profitieren sind jedoch zunächst erhebliche Herausforderungen zu bewältigen.

Manche Geschäftsmodelle und digitale Finanzinnovationen sind für Geldwäsche oder Terrorismusfinanzierung anfälliger als andere.10 Die Umsetzung der individuell geforderten Standards ist aufgrund der Komplexität internationaler und nationaler Vorschriften enorm kapitalintensiv. Speziell die Integration innovativer Technologien in bestehende Legacy IT-Systeme ist gleichermaßen risikoreich und erfordert ein effizientes Zusammenspiel zwischen Experten und Technik. Der Umsetzungsaufwand endet jedoch nicht mit der Implementierung, da sich die Methoden zur kriminellen Geldwäsche stetig weiterentwickeln. Zudem zieht die Prüfung verdächtiger Transaktionen und die Reaktion auf falsch-positive Befunde viel Handarbeit durch geschultes Personal nach sich, was den manuellen Prüfaufwand erhöht.

Um diesen Herausforderungen gerecht zu werden, müssen Finanzinstitute ihre Strategien und Technologien kontinuierlich anpassen und Vertrauen in innovative Lösungen stärken.

Um mit der Dynamik der Bedrohungslage Schritt zu halten, bietet die Automatisierung einzelne Prozesse durch Künstliche Intelligenz (KI) und Machine Learning (ML) eine zukunftsweisende Lösung, da sie Anpassungsfähigkeit und Kosteneffizienz verbinden.11 Fortschrittliche Netzwerkalgorithmen analysieren Transaktionen und Verhaltensmuster, um potenziell illegale Aktivitäten zu identifizieren.

In Deutschland werden KI und ML zunehmend als Kerntechnologien zur Optimierung von AML-Programmen eingesetzt. Maßnahmen zur Abwehr von Geldwäsche und Terrorismusfinanzierung lassen sich damit automatisieren, Lücken in der Einhaltung regulatorischer Vorgaben identifizieren und der Anteil falsch-positiver Befunde senken. Dank ihrer Flexibilität und Skalierbarkeit wachsen solche Lösungen mit den Datenmengen des digitalen Finanzmarktes mit. Im Speziellen bieten Blockchain-Technologien darüber hinaus Transparenz und Nachvollziehbarkeit von Transaktionen und erschweren so den Missbrauch durch Kriminelle.

Im Kampf gegen Geldwäsche und Terrorismusfinanzierung gibt der technologische Fortschritt enormes Potenzial. Moderne Überwachungs- und Analysesysteme helfen Finanzunternehmen, gesetzliche Vorgaben einzuhalten und das Vertrauen ihrer Kunden und Dienstleister zu stärken, indem sie Finanzströme lückenlos nachvollziehen und Verdachtsfälle frühzeitig ermitteln. In einer zunehmend vernetzten Welt, in der Sicherheit und Integrität mehr Risiken ausgesetzt sind als je zuvor, wird Technik, die Prozesse transparent und legitime Akteure agiler macht, zum entscheidenden Wettbewerbsfaktor.

Angesichts der stetigen Entwicklung von Finanztechnologienstehen Unternehmen unter Druck, ihre AML-Strategien kontinuierlich weiterzuentwickeln. Mit einer Kombination aus Expertenwissen, KI, Machine Learning und Blockchain ermitteln sie verdächtige Transaktionen schneller und präziser, vereinfachen und automatisieren aufwendige, komplexe Prozesse.

Hier kommen wir ins Spiel. Wir sind Ihre Experten für ganzheitliche Management- und IT-Beratung mit langjährige Projektpraxis im Finanzsektor, darunter technologische Innovationen wie das Aufspüren von Lücken in der Regulatorik-Compliance mit einer von Consileon entwickelten KI-Lösung, dem Regulatorik-Radar12. In der Systemmigration und der Integration technologischer Neuerungen in bestehende Legacy-Systeme bis hin zu maßgeschneiderten Schulungen – wir begleiten Sie ganzheitlich und effizient. Wir bieten Ihnen in allen Bereichen hochgradig individualisierbare Lösungen, die sich nahtlos in Ihre bestehenden Prozesse einfügen.

Steht in Ihrem Unternehmen ein Compliance-Projekt an? Dann freuen wir uns darauf, gemeinsam mit Ihnen in einer unverbindlichen Erstberatung den Handlungsbedarf zu klären, zu priorisieren und Ihnen zu zeigen, wie Sie regulatorische Risiken und Auflagen in Chancen verwandeln.

Quellenverzeichnis

In den vergangenen Jahren haben sich die Kapitalmärkte erheblich gewandelt, wodurch regionale Börsen in Deutschland gezwungen sind, ihre Geschäftsmodelle zu überdenken, um ihre Relevanz langfristig zu sichern. Können sie durch Innovationen und neue Angebote bestehen – oder ist ihr Überleben gefährdet? Dieser Artikel beleuchtet die aktuelle Situation, Wettbewerbsvorteile, modernisierte Plattformen sowie die internationale Ausrichtung regionaler Börsen.

Regionale Börsen wie Stuttgart, München und Hamburg spielen traditionell eine wichtige Rolle als Plattform für die Notierung und den Handel von Wertpapieren kleiner und mittelständischer Unternehmen. Diese Börsen bieten häufig spezialisierte Märkte, die auf die Bedürfnisse dieser Firmen zugeschnitten sind. Beispielsweise zeichnen sich die Börsen in München und Stuttgart durch innovative Plattformen aus.

Dennoch ist ihr Einfluss im Vergleich zu großen Handelsplätzen begrenzt. Der Gesamtmarktanteil wird weitgehend von den elektronischen Börsen wie Xetra oder Tradegate Exchange dominiert, was zu einem erhöhten Wettbewerbsdruck führt. Um diesen Herausforderungen standzuhalten, müssen sich die Regionalbörsen stärker auf spezialisierte Angebote, innovative Strategien und Nischenmärkte konzentrieren. Zudem stehen sie vor der Herausforderung, trotz ihrer begrenzten Größe mit den zunehmend komplexen regulatorischen Anforderungen Schritt zu halten.

Obwohl die großen, internationalen Börsen den Großteil des Marktes ausmachen, bieten regionale Börsen spezifische Vorteile, die sich von denen der größeren Akteure unterscheiden. Ein wesentlicher Wettbewerbsvorteil der regionalen Börsen besteht in ihrer Nähe zu bestimmten Märkten und ihrer Flexibilität bei der Einführung neuer Handelsinstrumente. Die Börse Hamburg und die Börse Hannover bieten beispielsweise attraktive Bedingungen für den Handel mit geschlossenen Fonds, was sie schon seit langer Zeit zu beliebten Handelsplätzen für Nischenprodukte macht. 1

Ein weiterer Vorteil liegt in der Expertise und den Handelsangeboten, die sich an lokale und nationale Anleger richten. Die Regionalbörsen können hier mit ihrem kundenspezifischen Ansatz punkten und profitieren von ihrer Nähe zu spezifischen Investorengruppen. Für Anleger, die weniger an den internationalen Märkten interessiert sind und sich auf spezialisierte deutsche Produkte konzentrieren, bieten sie eine attraktive Alternative und häufig den ersten Anlaufpunkt. 2

Die aufstrebenden Neobroker wie Trade Republic und Scalable Capital haben den Markt verändert. Mit kostengünstigen, benutzerfreundlichen Plattformen erhöhen sie den Wettbewerbsdruck auf traditionelle Börsen. Doch zugleich eröffnen sie Chancen: Viele Neobroker wickeln ihre Geschäfte über Plattformen wie Gettex oder LS Exchange ab. Diese erhöhte Handelsaktivität durch Kleinanleger stärkt die Position regionaler Börsen und ermöglicht ihnen, von der Digitalisierung zu profitieren.

Die regionalen Börsen haben den Handlungsdruck erkannt und mobilisieren vermehrt Ressourcen, um Maßnahmen zu ergreifen, die ihre Vorteile gegenüber den großen Börsen monetarisieren. Um wettbewerbsfähig zu bleiben, setzen regionale Börsen immer mehr auf digitale Innovationen und moderne Plattformen. Ein Beispiel hierfür ist die verstärkte Nutzung von Blockchain-Technologie, die an der Börse Stuttgart Anwendung findet, um den Handel mit Kryptowährungen sicher und transparent zu gestalten. 3 Darüber hinaus investiert die Börse München über ihre Plattform Gettex stark in automatisierte Handelslösungen, die besonders auf die Bedürfnisse von Privatanlegern zugeschnitten sind. 4 Auch die Einführung elektronischer Handelsplattformen wie Quotrix 5 bei der Börse Düsseldorf und weitere technologiegestützte Modelle zeigen, wie die Regionalbörsen auf digitale Transformation setzen.

Zusätzlich zur Blockchain-Technologie wird auch der Einsatz von künstlicher Intelligenz in verschiedenen Bereichen erforscht, wie bei der Verbesserung der Handelsausführung und zur Optimierung von Analysewerkzeugen. Moderne Handelsplattformen bieten integrierte Analyse- und Automatisierungsfunktionen, die gerade Privatanlegern den Zugang zu komplexeren Anlagestrategien ermöglichen. 6

Alle drei Beispiele sind vielversprechende Projekte von einzelnen Börsen, die den Weg weisen, wie regionale Börsen auch in Zukunft wettbewerbsfähig bleiben können. Nun gilt es für andere Börsen, sich ein Beispiel zu nehmen und nachzuziehen.

Ein zentraler Baustein für den Erfolg regionaler Börsen ist ihre internationale Ausrichtung. Kooperationen mit globalen Verwahrstellen und die Einführung grenzüberschreitender Produkte erweitern das Angebot für deutsche Kunden und ziehen internationale Investoren an. So können die Börsen ihre Marktpräsenz stärken.

Ein Beispiel ist die Börse Stuttgart, die mit dem Amundi S&P 500 ESG ETF den Zugang zu einem nachhaltigen, globalen Index ermöglicht. Solche Produkte verbinden internationale Märkte mit lokalen Anlegerbedürfnissen und stärken die Position regionaler Börsen im globalen Wettbewerb. Gleichzeitig unterstreichen sie die Bedeutung nachhaltiger Finanzinstrumente, die immer mehr Investoren anziehen.

Regionale Börsen in Deutschland müssen ihre Geschäftsmodelle konsequent modernisieren, um national wie international relevant zu bleiben. Ihre Stärken – Nischenmärkte, Nähe zu lokalen Unternehmen und spezialisierte Angebote – sind weiterhin ein entscheidender Wettbewerbsvorteil. Ohne technologische Innovation und eine stärkere internationale Ausrichtung riskieren sie jedoch, an Bedeutung zu verlieren. Die nächsten Jahre werden zeigen, wie erfolgreich sie den Wandel gestalten.

Consileons umfangreiche Erfahrung in strategischen Beratungsprojekten zeigt sich in der erfolgreichen Umsetzung zahlreicher Initiativen für unsere Kunden.

Ein Beispiel unserer Arbeit ist die strategische Analyse von Post-Trade-Optionen für eine regionale Börse bei der Einführung neuer Produkte. In Workshops mit Fachabteilungen und dem Vorstand wurden Abwicklungsstrategien identifiziert und hinsichtlich Machbarkeit, Kosten und Flexibilität bewertet. Ergänzend analysierten wir Preismodelle und entwickelten fundierte Empfehlungen zur Optimierung der Abwicklungsprozesse.

In einem weiteren Projekt begleiteten wir ein Unternehmen bei der Neuausrichtung seiner strategischen Zielsetzungen. Wir analysierten Erfolgsfaktoren in den Bereichen Unternehmen, Markt und Technologie und entwickelten darauf aufbauend klare Handlungsempfehlungen.

Auch im Bereich digitaler Innovationen haben wir wegweisende Projekte begleitet. Für eine digitale Post-Trade-Plattform gemäß eWpG unterstützten wir die Transformation von Prozessen und IT-Landschaft, das Onboarding von Pilotkunden und die Konzeption eines verteilten Netzwerks.

Suchen Sie einen vertrauensvollen Partner mit Kapitalmarkt-Expertise für Ihr strategisches Vorhaben? Dann sprechen Sie uns gerne an.

Quellenverzeichnis