Mit Branchenkenntnis, Analysestärke, strategischem Denken und Innovationskraft helfen wir Unternehmen der Versicherungswirtschaft, die Herausforderungen eines Marktes im Umbruch zu meistern.

Gemeinsam mit unseren Klienten entwickeln wir nachhaltige Lösungen zu allen Gliedern der Wertschöpfungskette: von der Produktentwicklung über Marketing, Vertrieb und Risikomanagement bis hin zur IT. Um ein sofort verwertbares Ergebnis zu liefern, erhalten Sie bei uns Beratung, Software und Projektarbeit aus einer Hand.

Zu unseren Kernkompetenzen gehört die Beratung bei Vertriebsthemen. Ein Schwerpunkt ist die Optimierung der Prozesse und IT-Systeme zur Zusammenarbeit der Versicherer mit ihren Vertriebspartnern. Hier sind unter anderem folgende Aufgaben zu lösen:

Der Versicherungsmarkt ist weitgehend gesättigt. Die Kunden werden kritischer. Viele informieren sich vor Vertragsabschluss über Vergleichsportale oder auf Interaktionsplattformen (Social Media) im Internet. Zusätzlich erhöhen Anbieter von Substitutionsprodukten wie Bank- oder Fondssparplänen den Wettbewerbsdruck.

Der demografische Wandel und Änderungen in den Präferenzen potenzieller Versicherungsnehmer erfordern eine Revision der Produktpolitik und des Vertriebs. Angebote sind auf ihren Nutzen für den Kunden zu überprüfen, zu differenzieren und neu zu positionieren. So wünschen sich Verbraucher heute statt einer starren Tarifstaffel eher ein Baukastensystem aus Basis- und Zusatzmodulen, aus denen sie sich ihren Versicherungsschutz individuell zusammenstellen können.

Vor allem im Geschäft mit standardisierten Leistungen wie Krankenzusatz-, Haftpflicht- oder Sachversicherungen gewinnt der Direktvertrieb via Internet an Bedeutung. Aber auch Produkte mit Beratungsbedarf lassen sich online vermarkten – zum Beispiel mittels Cobrowsing- oder Chatfunktionen auf der Website des Anbieters. Gerade jüngere Kunden erwarten zudem, dass sie einfache Aktionen wie die Schadenmeldung per Mobilgerät erledigen können.

Nach wie vor nimmt auch der Verkauf über Banken, Makler und Finanzvertriebe zu Lasten der Ausschließlichkeit zu. Um Synergien zu heben und den Umsatz anzukurbeln gilt es, eine übergreifende Marketingstrategie einschließlich Vertriebssteuerung zu entwickeln, die Absatzkanäle zu vernetzen und die Vertriebspartner entsprechend ihrem Wertbeitrag zu betreuen. Dazu gehört die Einführung eines Vergütungsmodells, das Konflikte zwischen Umsatzzielen, Beratungsqualität und Compliance vermeidet.

Chance und Risiko sind die beiden Seiten derselben Medaille. Wer Gewinne erzielen will, muss investieren. Und geht damit automatisch Risiken ein. Allerdings kann der Eintritt exzessiver Risiken nicht nur ganze Unternehmen ruinieren, sondern zur Systemkrise eskalieren. Die Häufung solcher Krisen veranlasst den Gesetzgeber zum Eingreifen.

Wegen der noch immer nachklingenden Krise von 2008 steht die Finanzindustrie vor allem in den USA und in Europa seit Jahren unter Regulierungsdruck. Dieser betrifft insbesondere das Risikomanagement. Ein Ende ist nicht in Sicht. Die einschlägigen Rechtsnormen wirken sich sowohl auf strategischer als auch auf operativer Ebene aus. Ihr Einfluss reicht vom Geschäftsmodell über Organisation, Funktionen, Prozessen und Methoden bis hin zur Technik und zur Unternehmenskultur.

Ob Auf-, Aus- oder Umbau des Risikomanagements, ob Detailfrage oder Großprojekt: Finanzinstitute, die Risiken im Einklang mit den gesetzlichen Vorschriften im Griff behalten möchten, finden in Consileon einen kompetenten, pragmatischen Partner. Wir helfen unseren Klienten, sich nicht vom regulatorischen Tsunami überrollen zu lassen, sondern vor der Welle zu surfen, immer dem Erfolg entgegen. Gerade im Risikomanagement kommt es darauf an, dass alle Hände ineinandergreifen. Teilaspekte können zwar einzeln angepackt werden, die Ergebnisse sind jedoch aufeinander abzustimmen und in das große Ganze zu integrieren. Dies macht das Risikomanagement zu einer ebenso spannenden wie umfangreichen Aufgabe. Die Aufsichtsbehörden haben dabei unter anderem folgende Faktoren auf dem Radar:

Unsere interdisziplinären Beraterteams helfen Finanzintermediären, die genannten Faktoren zu analysieren und im Einklang mit den aufsichtsrechtlichen Vorgaben abzubilden. Neben Finanzrisiken deckt unsere Projektpraxis weitere Risikotypen einschließlich Risiken in Querschnittfunktionen ab, darunter:

Sie suchen einen loyalen Partner, der Ihnen bei Initiativen zum Risikomanagement mit Rat und Tat zur Seite steht? Dann freuen wir uns auf Ihre Anfrage.

Das Geschäft der Vermögensverwalter hat sich in den letzten zehn Jahren stark verändert. Vom Siegeszug passiver Produkte profitieren nur die jeweiligen Marktführer. Die Kunden aktiver Asset Manager werden anspruchsvoller, die Vertriebsstrukturen komplexer.

Die Finanzkrise ist auch eine Krise der verwalteten Vermögen. Das Asset Management und ihre Vertriebe müssen in den nächsten Jahren zeigen, dass ihre Produkte das Vertrauen der Anleger verdienen. Dazu gilt es sich am Markt klar zu positionieren: entweder durch Engagement auf liquiden Märkten zu niedrigem Preis (billiges Beta) oder mit hohen Wertbeiträgen durch aktives Management (teures Alpha). Bei beiden Modellen steht und fällt der Markterfolg mit der Qualität der Betreuung der Kunden und der Vertriebspartner. Für Vermögensverwalter ergibt sich somit eine umfangreiche Agenda. Neben den Produkten werden die Vertriebspartnerschaften auf den Prüfstand gestellt und neue Absatzkanäle erschlossen. Anleger erhalten rund um die Uhr Zugang zu Informationen, ergänzende Leistungen wie das Risikomanagement werden zunehmend als eigenständige Dienste vermarktet. In Consileon finden Asset Manager einen kompetenten Partner, der Veränderungen als Chance begreift. Wir beraten unsere Klienten zu Themen wie:

In Erwartung anhaltend niedriger Zinsen und steigender Inflation wird den Anlegern eine professionelle Verwaltung ihres Vermögens wichtiger. Um von diesem Trend zu profitieren, müssen Anbieter mit attraktiven Produkten, erstklassigem Service und nachhaltig günstigen Kosten überzeugen. Consileon unterstützt sie dabei mit:

Die Optimierung der Geschäftsprozesse bedingt eine kritische Bestandsaufnahme der Systemlandschaft. Als erfahrener Partner steht Consileon Assetmanagern bei der Modernisierung ihrer IT unter anderem mit folgenden Leistungen zur Seite:

In den letzten zehn Jahren hat Consileon acht Kundenbindungsprogramme maßgeblich mitkonzipiert, weiterentwickelt und betreut, davon sieben allein in den letzten drei Jahren. So unterschiedlich die hierbei betreuten Kunden sind, so unterschiedlich sind auch diese Kundenbindungsprogramme: stand-alone oder partner-übergreifend, mit Anmeldung oder anonym, mit oder ohne Karte, online, mobile oder papiergebunden.

Neben dem Themenkomplex Kundenbindung und Kampagnenmanagement waren und sind wir im immer wichtiger werdenden Bereich Online-Handel sowie auch traditionell in den Kern- und Stammdatensystemen für unsere Kunden tätig.

So leisteten wir im letzten Jahr für unsere Kunden über 1.200 fachliche und über 2.300 technische Beratertage in 30 Handelsprojekten, betreuten dabei insbesondere 15 Kernsysteme unserer Kunden.

Die hierbei angepassten bzw. neu konzipierten Systeme realisierten hierbei bis zu 3.000 Handelskampagnen p.a., verarbeiteten bis zu 630 Mio. Bons p.a. von bis zu 46 Mio. Loyalty-Kunden, prüften und lösten hierbei bis zu 4 Mio. Coupons am Tag ein, kommunizierten real-time mit bis zu 30.000 Kassen und 7.000 Service-Terminals in 7.000 Märkten bzw. bedienten bis zu 100.000 aktive Online-Kunden am Tag, dabei wurden Verarbeitungszeiten von kassenbedingten Transaktionen von unter 58 ms in 98 % der Fälle erreicht.

So unterschiedlich die Systeme sind, so unterschiedlich sind die eingesetzten Technologien: JAVA, .NET/C#, MS Dynamics AX, JS, Angular, SAS (CI, MOM, RTDM), SAP, OSIS, ARC, MQS, Kafka, Hadoop (Cloudera, MapR), APM, Azure DB, IBM DB/2, MS SQL Server, Oracle, Teradata, BigData, AzureCloud, GoogleCloud, SpringBoot, Windows 7, Windows 10, Solaris, LINUX, AIX, MVS, SpringAOP,…

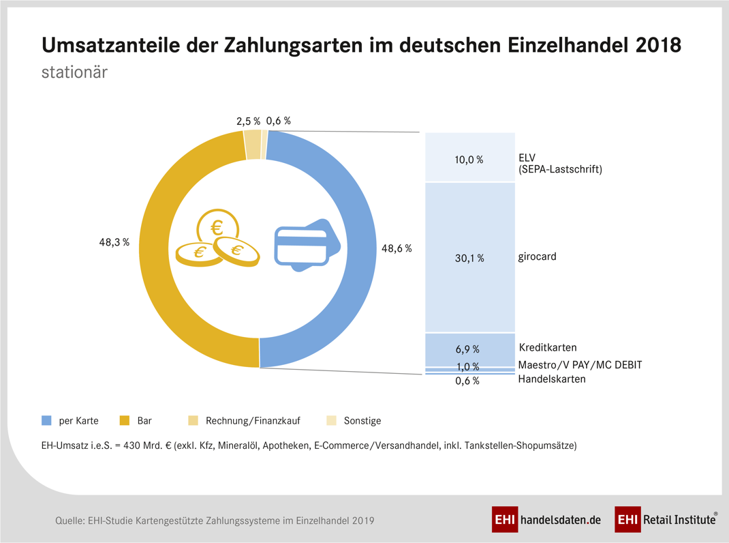

Mit einigen Jahren Rückstand gegenüber europäischen Nachbarn wie Dänemark, Schweden oder den Niederlanden ist das mobile Bezahlen auch in Deutschland angekommen. Getrieben von den großen, zumeist amerikanischen Kartengesellschaften und Techkonzernen, haben Handel, Banken und Netzbetreiber die Infrastruktur des Zahlungsverkehrs nachgerüstet und Verfahren entwickelt, die beim Publikum auf Akzeptanz stoßen. Bezahlte Anfang 2018 erst jeder Fünfte kontaktlos per Bankkarte, Kreditkarte, Smartphone oder Smartwatch, so stieg dieser Anteil laut einer Studie der Postbank binnen eines Jahres auf ein Drittel.

Der Vormarsch des kontaktlosen Bezahlens dürfte sich fortsetzen, zumal immer mehr Banken Systeme wie Apple Pay unterstützen und sich neue Mitspieler wie Bluecode am Markt etablieren. Dafür spricht auch der rückläufige Umsatzanteil der Barzahlungen, der 2018 mit 48,3 Prozent erstmals den Umsatz per Karte unterschritt.

Angesichts des Trends sollten Händler prüfen, wie der Zahlungsverkehr das Kerngeschäft strategisch unterstützen kann. Folgende Aspekte sind dabei kritisch:

Seit einigen Jahren bieten immer mehr deutsche Einzelhändler an der Ladenkasse den chinesischen Bezahldienst Alipay an, seit Sommer 2019 auch die Drogeriekette „dm“. Drogeriewaren made in Germany sind in China beliebt. Die Bezahloption richtet sich zum einen an Touristen, zum anderen an in Deutschland lebende Chinesen, die für Adressaten in der Volksrepublik einkaufen.

Vor der Coronakrise rechnete man bei Alipay für 2020 mit gut 160 Millionen Auslandsreisen aus China. Mit dem Nachrüsten von Zahlverfahren, die neue Zielgruppen ansprechen, bieten stationäre Händler den Webshops Paroli. Neben internationalen Diensten, darunter Alipay oder dessen Konkurrent WeChat Pay, gehören dazu innovative Verfahren wie das datensparsame Bluecode oder das Barzahlen von Onlinekäufen an der Ladenkasse.

Laut dem Marktforschungshaus Nielsen ging die Zahl der Ladenbesuche in Deutschland in den Jahren 2013 bis 2018 von 232 auf 193 zurück. Je geringer die Besuchsfrequenz, desto wichtiger wird es, den Kunden bei jedem Einkauf Waren oder Dienste anzubieten, die ihn genau an diesem Tag interessieren. Mit steigendem Anteil elektronischer Zahlungen steigt die Menge an Kundendaten, die sich zur Formulierung solcher tagesrelevanter Angebote auswerten lassen. Der Techkonzern Apple etwa erstattete im Dezember 2019 Käufern, die mit der firmeneigenen Kreditkarte zahlten, sechs statt der üblichen drei Prozent des Warenpreises. Auch Amazon sowie das Bonussystem Payback analysieren den virtuellen Kassenbon, um Kunden mit inhaltlich und zeitlich abgestimmten Angeboten zu weiteren Käufen zu animieren.

Laut Branchen-Newsletter Finanzszene war Deutschlands profitabelste Bank 2017 die Finanztochter des VW-Konzerns. Wenn also ein Autohersteller mit Finanzdiensten satte Gewinne einfährt, sollten auch Handelsunternehmen prüfen, ob der Aufbau einer Finanzsparte nicht lukrativer ist als die Abhängigkeit von externen Dienstleistern, die primär ihr Eigeninteresse verfolgen.

Die Neufassung der EU-Zahlungsdiensterichtlinie (Payment Services Directive, PSD) erleichtert neuen Mitspielern den Markteintritt und ermöglicht Realunternehmen, Finanzdienste anzubieten, die ihr Kerngeschäft unterstützen. Der Vorteil liegt bei diesem Ansatz in der starken Ausrichtung solcher Dienste am realwirtschaftlichen Geschäftsmodell.

Waren Pioniere wie die Ottogruppe mit Yapital noch gescheitert, so stehen die Erfolgschancen aufgrund höherer Akzeptanz des mobilen Bezahlens heute deutlich besser. Das System Payback Pay etwa, das wie Yapital mit QR-Codes operiert, hat sich am Markt etabliert.

Jahrelang hatten die Mobile Payment-Spezialisten im Handel mit der Umsetzung regulatorischer und operativer Anforderungen alle Hände voll zu tun. Nun ist wieder Luft, Innovationen an der Ladenkasse voranzutreiben.

Innerhalb der Consileon-Gruppe berät aye4fin DAX-Unternehmen und Start-ups zu den Themen elektronischer Zahlungsverkehr, E-Commerce-Plattformen und Datenanalyse. Mit profunder Erfahrung aus Projekten bei inländischen und internationalen Marktführern helfen die Kollegen bei Konzeption, Betrieb und Optimierung der einschlägigen Systeme.

Angesichts der Weltfinanzkrise, sich verschärfender sozialer Konflikte und der Gefahr eines globalen Ökozids will sich kein Finanz- oder Realunternehmen mehr nachsagen lassen, sein Geschäftsmodell sei nicht nachhaltig. Indes lernen die Zielgruppen, ernsthaftes Bemühen um Nachhaltigkeit von grün gefärbtem business as usual zu unterscheiden.

Allen voran die Kapitalmärkte hätten die Macht, nachhaltige Investitionen zu fördern, ja sogar den Klimawandel einzudämmen. Allerdings sind längst noch nicht alle Akteure gegen bloßes Greenwashing immun. Der Trend hin zu grünen Finanzprodukten ist dennoch (oder genau deshalb) ungebrochen. Wurden 2018 weltweit grüne Anleihen im Wert von 168,5 Milliarden US-Dollar ausgegeben, so lag das Volumen 2019 bei 263 Milliarden. Für 2020 werden bis zu 375 Milliarden erwartet.

Auch Institutionen und Institute des Finanzsystems verfolgen Green-Finance-Initiativen. So gehören sowohl die BaFin wie die Bundesbank zu den Gründern des „Network for Greening the Financial System“, das die Folgen des Klimawandels für den Finanzsektor analysiert und Kapitalströme in ein kohlenstoffarmes Wirtschaftswachstum lenkt. Eine zunehmende Zahl grüner Banken investiert nach ökologischen und ethischen Kriterien.

Doch was trägt dieser Markttrend zum Umweltschutz bei? Wie vertrauenswürdig sind solche Finanzprodukte? Solange die Verwendung von Attributen wie nachhaltig oder grün im Belieben des Anbieters steht, sollten Investoren Vorsicht walten lassen. Wer sich der ökologischen Nachhaltigkeit eines Investments sicher sein möchte, darf sich nicht allein auf ein grünes Rating verlassen.

Ein Hauptproblem bei der Wahl eines grünen Finanzprodukts ist das Fehlen eines anerkannten Bewertungsmaßstabs, der sich auf alle Assetklassen anwenden ließe. Mit ihrem Vorschlag zur Einführung eines europäischen Green-Bond-Standards möchte die EU-Kommission die Effektivität, Transparenz, Vergleichbarkeit und Glaubwürdigkeit des Marktes für grüne Anleihen verbessern und dessen Akteure ermutigen, solche Papiere auszugeben beziehungsweise darin zu investieren.

Das Brussels European & Global Economic Laboratory (Bruegel), ein von europäischen Staaten, Banken und Realunternehmen getragener Thinktank, gibt der Kommission zu bedenken, die von ihr angestrebte, umfassende Taxonomie müsse flexibel genug sein, um der Komplexität und Dynamik des Marktes gerecht zu werden. Mithin sind die Zielgruppen des Standards gefordert, miteinander auszuhandeln, wie verbindlich die Vorschriften zu grünen Finanzprodukten sein dürfen und müssen, damit sie weder allzu hohe Hürden setzen noch Schlupflöcher bieten. Zu entscheiden ist auch, welchen Institutionen die Formulierung des Standards obliegen soll, wie er technisch umgesetzt wird und was private Investoren dazu beitragen können.

Nicht nur das Fehlen eines Standards erschwert die Beurteilung der Umweltrelevanz von Geschäftsmodellen und Anlageprodukten. Daneben besteht ein strukturelles Informationsdefizit: Kaum ein Unternehmen publiziert zu Nachhaltigkeitskriterien wie Ressourcenverbrauch, Schadstoffausstoß oder Lieferkette genügend Informationen, um daraus komparative Kennzahlen abzuleiten. Darum verlassen sich potenzielle Investoren bei der Einschätzung der Ökobilanz eines Unternehmens oder Finanzprodukts meist auf Analysten.

Amerikanische Finanzwissenschaftler haben solche Analystenmeinungen untersucht. Ihre Ergebnisse begründen Zweifel daran, dass die Marktbeobachter immer richtig liegen. Unter anderem stellten die Forscher fest, dass Analysten bei der Prognose von Aktienkursen umso mehr zu kognitiver Verzerrung und Optimismus neigen, je schwieriger sich die Vorhersage gestaltet. Eine andere Studie hat gezeigt, dass Analysten das gesellschaftliche Handeln von Unternehmen tendenziell mit zweierlei Maß messen: Verbesserungen werden eher registriert als Versäumnisse.

Hinzu kommen universelle kognitive Mechanismen, die es dem Menschen schwer machen, objektiv zu urteilen, darunter der Ankereffekt: Beim Schätzen und Entscheiden orientieren wir uns unbewusst an sogenannten Ankern – assoziierten Gedächtnisinhalten oder Informationen aus dem Kontext. Diese wirken selbst dann, wenn sie faktisch irrelevant oder objektiv falsch sind. So kann ein verfestigtes grünes Image unabhängig von der tatsächlichen Ökobilanz eines Unternehmens das Urteil der Analysten trüben. Ein ähnlicher Denkfehler ist die Verfügbarkeitsheuristik: Wenn exakte Daten fehlen, taxieren wir die Häufigkeit oder Wahrscheinlichkeit eines Sachverhalts oder Ereignisses nach der Präsenz einschlägiger Informationen im Gedächtnis, in den Massenmedien oder einer anderen leicht zugänglichen Quelle. So kann ein aktuelles grünes Vorzeigeprojekt einen Unternehmensanalysten dazu veranlassen, den Umweltskandal des letzten Jahres außer Acht zu lassen.

Zwischenbilanz: Die Bewertung grüner Finanzprodukte unterliegt kognitiver Verzerrung und Intransparenz. Bevor solche Produkte auf den Markt kommen, legen ihre Emittenten sie in der Regel einem externen Dienstleister, etwa einer Ratingagentur, zur Prüfung vor. Für potenzielle Investoren ist es jedoch schwierig nachzuvollziehen, welche Kriterien dabei den Ausschlag geben.

Selbst wenn ein offizieller Weltstandard zur Bewertung nachhaltiger Geldanlagen eingeführt würde und sich als zuverlässig erwiese, würde kaum eine Agentur die Beobachtungen und Berechnungen veröffentlichen, auf denen die Note im Einzelfall beruht. Und selbst wenn diese Daten einsehbar wären, läge die Entscheidung weiterhin bei einem Ausschuss, dessen Mitglieder Interessen vertreten, ergo voreingenommen sind. Doch nicht nur aus Sicht der Weltbank kann der Markt für grüne Anleihen auf Dauer nur wachsen, wenn er transparenter wird. Auch Michael Wilkins, Analyst für Infrastrukturfinanzierung bei S&P, konstatiert: „Green Bonds sind noch Neuland. Wie sie sich weiterentwickeln, hängt in hohem Maße von der Glaubwürdigkeit der emittierenden Unternehmen und von den Standards ab, die sie setzen und einhalten.“

Der Zustand der Welt erfordert ein Umdenken. Consileon geht dabei voran. Unsere Experten erschließen Erkenntnisquellen, werten deren Informationen mit bewährten und neuen Methoden vom Datamining bis zur künstlichen Intelligenz aus und vernetzen sie sowohl miteinander wie mit aktuellem Fachwissen. Echtzeit-Meinungsanalysen zeigen, was die Zielgruppen gerade beschäftigt. Mit Methoden und Werkzeugen der Computerlinguistik (natural language processing, NLP) lassen sich beispielsweise Reden auf Vorstandsebene oder Investorentreffen auswerten. KI-Anwendungen kann man darauf trainieren, Diskrepanzen zwischen der öffentlichen Kommunikation eines Unternehmens und seinem Handeln zu erkennen. Speziell für Analysten entwickelte Tools tragen dazu bei, kognitiv verzerrte Entscheidungen zu vermeiden, indem sie Informationen aufspüren, die Vorurteile oder Denkmuster in Frage stellen.

Eine Klassifikation, die den ökologischen Mehrwert grüner Finanzprodukte realistisch einordnet, wird dringend gebraucht. Um unseren Klienten zu helfen, die Chancen des wirtschaftlichen und sozioökologischen Wandels wahrzunehmen, beobachten wir die Entwicklung von Geschäftsmodellen und Produkten, die finanziellen Gewinn mit dem Schutz der Umwelt in Einklang bringen, sehr genau und wirken in vielen Projekten daran mit. Haben Sie Fragen oder möchten Sie die ökologische Kompetenz Ihres Unternehmens erweitern? Dann freuen wir uns auf Ihre Nachricht. Mehr zu unseren Leistungen für Akteure des Kapitalmarktes unter: consileon.de/branchen/kapitalmaerkte

Bedingt durch den technologischen Wandel befindet sich der Handel in stürmischen Zeiten. Weitgehende Markttransparenz, neue Konkurrenten und ein gestiegenes Produktwissen schaffen eine Umwelt, in der der traditionelle Handel nicht überleben kann. Wer jetzt nicht handelt, der wird den Sturm nicht überleben.

Nachhaltiger als das Streben nach Preisführerschaft ist die Aufwertung des jeweiligen Basisprodukts zum Produkt+. Das heißt, der Händler bietet Extras und Dienste an, mit denen der Kunde ein Produkt nach Bedarf individuell anreichern kann. Dadurch steigert sich die Relevanz für den Kunden signifikant.

Wir verfügen über technische Expertise im Aufbau und der Analyse von Kundendaten und jahrelange Erfahrung in der Entwicklung und Implementierung von Vertriebsstrategien im Handel.

Wir unterstützen Sie bei beim Ausbau der Kundendaten, analysieren Ihre Produktpalette und entwickeln gemeinsam mit Ihnen Ihr Produkt+.

Stellen Sie uns auf die Probe!

Consileon zeigt Ihnen wie. Wir helfen Unternehmen, die Nachhaltigkeit der Strukturen und Prozesse entlang ihrer Wertschöpfungskette zu messen und stetig zu steigern. Unser Angebot reicht von der strategischen Beratung über die organisatorische Umsetzung bis zur technischen Unterstützung durch Standard- oder Individualsoftware.

Gemeinsam mit Ihnen legen wir Kennzahlen fest, anhand derer sich der Fortschritt auf dem Weg zu größerer Nachhaltigkeit verfolgen und in der internen wie der externen Berichterstattung belegen lässt. Die Einführung von Prozessen und Software zur Steuerung dieser Indikatoren begleiten wir ebenso wie die gelegentliche Nachjustierung der Ziele und Strategie. Ergänzend bieten wir Lösungen an, die die Einhaltung gesetzlicher Vorschriften und technischer Normen zur Nachhaltigkeit erleichtern.

Das Beratungs- und Softwareangebot der Consileon ist einerseits ganzheitlich, andererseits modular ausgelegt. Unternehmen können damit zunächst einzelne Faktoren ihrer Nachhaltigkeit optimieren und später nach Bedarf weitere Bereiche in ihre Lösung integrieren. Zu unserem Portfolio gehören unter anderem folgende Leistungen:

Seit dem Geschäftsjahr 2017 sind Unternehmen mit mehr als 500 Mitarbeitern verpflichtet, in ihrem Geschäftsbericht auf ihre Nachhaltigkeit einzugehen. Konkret bedeutet das, Lieferketten offenzulegen und Auswirkungen der Produktion auf Arbeiter und Umwelt darzulegen. Dabei müssen Unternehmen auch für die Nachhaltigkeit ihrer Zulieferer bürgen.

Ihre Software wurde extra für die Abläufe in Ihrem Unternehmen entwickelt. Warum sollte nicht in allen Niederlassungen auf der Welt funktionieren, was sich bereits in Ihrer deutschen Niederlassung bewährt hat? Eine gemeinsame Software für alle Niederlassungen bedeutet für Sie: Aufwand skalieren und Kosten sparen.

Wir helfen Ihnen bei der Implementierung Ihrer Software an allen Standorten Ihres Unternehmens. Dabei achten wir besonders auf lokale Spezifika – schließlich steht und fällt der Erfolg eines internationalen Rollouts mit der Akzeptanz der Software durch alle künftigen Nutzer in Ihrem Unternehmen.

Besonders schätzen unsere Kunden an Consileon die vertrauensvolle, partnerschaftliche und ergebnisorientierte Zusammenarbeit. Ob Festpreis oder Abrechnung nach Aufwand: An erster Stelle steht für uns, den Software-Rollout im Zeit- und Kostenrahmen zum Erfolg zu führen. Um die Zufriedenheit der Nutzer auf Dauer zu gewährleisten, bieten wir über Verteilung, Integration und Schulung hinaus eine langfristige Betreuung der Softwarelösung an.