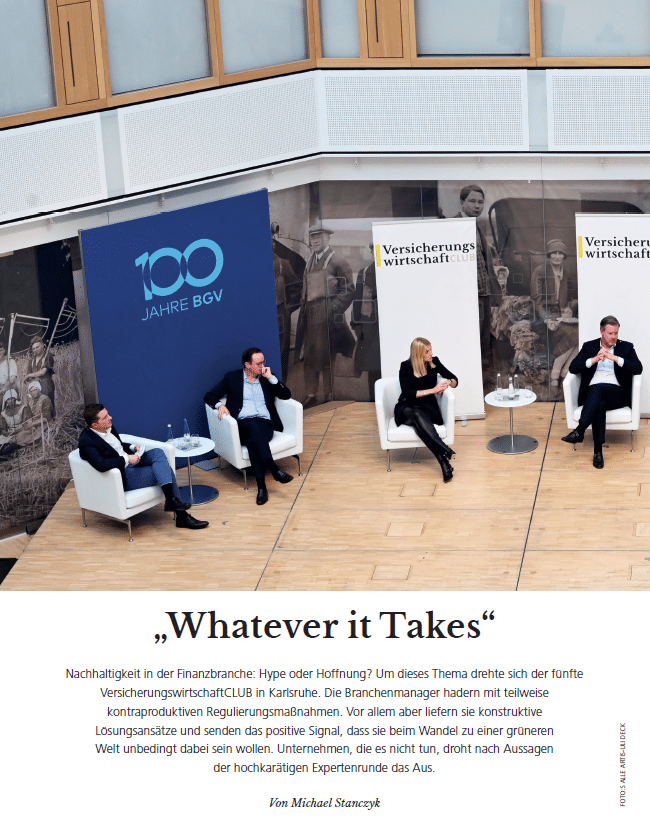

Nachhaltigkeit in der Finanzbranche: Hype oder Hoffnung? Um dieses Thema drehte sich der fünfte VersicherungswirtschaftCLUB in Karlsruhe. Die Branchenmanager hadern mit teilweise kontraproduktiven Regulierungsmaßnahmen. Vor allem aber liefern sie konstruktive Lösungsansätze und senden das positive Signal, dass sie beim Wandel zu einer grüneren Welt unbedingt dabei sein wollen. Unternehmen, die es nicht tun, droht nach Aussagen der hochkarätigen Expertenrunde das Aus.

Neben Gothaer-Chef Oliver Schöller und Zurich-Vorständin Claudia Max nahm Ralph Hientzsch, geschäftsführender Gesellschafter von Consileon, am fünften VersicherungswirtschaftCLUB in Karlsruhe rund um das aktuell sehr relevante Thema Nachhaltigkeit teil. Seine zentrale Aussage: „Eine umfassende Strategie, die die Abhängigkeiten aufzeigt, fehlt in den Unternehmen.“ stand dabei im Kern der Diskussion.

Diese drehte sich um die spürbaren Auswirkungen der Klimakrise und wie Versicherungsgesellschaften ihren Beitrag zu einer nachhaltigen Zukunft leisten können. Nachhaltigkeit, die größte gesellschaftliche Transformation der letzten 150 Jahre, kann nur gemeistert werden, wenn man die einzelnen Punkte zu einem klugen Plan schnürt. „Nachhaltigkeit ist Chefsache, es muss eine CEO-Aufgabe sein,“ betonte Ralph Hientzsch unter Zustimmung der anderen Teilnehmer. Die Branchenmanager hadern aber mit teilweise kontraproduktiven Regulierungsmaßnahmen. Ralph Hientzsch merkte hierzu an, dass oft zu viel regulatorisch gesprochen werde und das Thema damit vom CEO wegdiffundiere.

Wie Nachhaltigkeit beim Kunden ankommt, weiß „Miss Finanz“ Katharina Karageorgos: „Viele wissen nicht, dass man nachhaltig in viele Dinge investieren kann, etwa Altersvorsorge“. Ralph Hientzsch merkte in diesem Zusammenhang an, dass sich Nachhaltigkeit und Rendite nicht widerspreche. „Das sollte Mut machen für die Kundengespräche“. Gute Lösungen stoßen „in jedem Fall auf Nachfrage“, betonte er. Die Diskussionsrunde ist sich einig, dass hier die Vermittler in der Pflicht stehen.

Auch waren sich die Teilnehmer einig, dass es keine Alternative zur Nachhaltigkeit gibt. Versicherungsgesellschaften, die sich das „nicht leisten wollen“ werden künftig keine Daseinsberechtigung mehr haben, betonte Oliver Schöller. Ralph Hientzsch stellte in diesem Zusammenhang klar, dass die Kostenfrage zu einer Differenzierung im Markt führen werde. Mutige Unternehmen werden sich einen strategischen Vorteil erarbeiten und die Chance erhalten, sich neu zu positionieren: „Eine Mega-Chance“.

In Summe lieferte die Diskussionsrunde konstruktive Lösungsansätze und sandte das positive Signal, dass die Assekuranz beim Wandel zu einer grüneren Welt unbedingt dabei sein will. Details zum fünften VersicherungswirtschaftCLUB können Sie in der aktuellen Juni-Ausgabe der Versicherungswirtschaft nachlesen, die Sie sich hier als Sonderdruck herunterladen können.

ISO 20022 ist ein neuer Nachrichtenstandard für Finanztransaktionen, der seit März 2023 genutzt werden kann. Er löst bis November 2025 den alten Nachrichtenstandard ISO 15022 und andere internationale Nachrichtenformate ab. Seine Verwendung soll dazu beitragen, dass Banken, Unternehmen und andere Institutionen einheitlicher, sicherer und effizienter miteinander kommunizieren können und die Bearbeitungszeiten für globale Transaktionen damit deutlich verkürzt werden.

CBPR+ (kurz für Cross-Border Payments and Reporting) ist eine von SWIFT (kurz für Society for Worldwide Interbank Financial Telecommunication) ins Leben gerufene Initiative, um den neuen Nachrichtenstandard ISO 20022 erfolgreich bei Banken und Unternehmen einzuführen. Als internationales Finanzkommunikationsnetzwerk setzt sich SWIFT mit dieser Initiative dafür ein, Betrug und Fehler im Zahlungsverkehr zu reduzieren und die Effizienz des Zahlungsprozesses durch „straight-through processing“ zu verbessern.

Die Initiative CBPR+ besteht aus einer Reihe von Best Practices, die von der SWIFT entwickelt wurden und von den teilnehmenden Banken und deren Kunden umgesetzt werden sollen. Dazu gehören unter anderem die Verwendung von eindeutigen Referenznummern, die klare Kommunikation von Zahlungsdetails und die Implementierung von Systemen zur Erkennung von Betrug und Fehlern im Zahlungsverkehr.

Ab März 2023 gilt eine Periode der Co-Existenz, in der Finanzinstitute sowohl ISO 15022 („MT“ Nachrichten) als auch ISO 20022 („MX“ Nachrichten) zum Senden und Empfangen von Finanztransaktionsnachrichten nutzen können, abhängig von den „bilateral agreements“ mit ihren Geschäftspartnern. Bis November 2025 sollen allerdings alle SWIFT-Teilnehmenden auf den neuen Standard migrieren. Ab diesem Zeitpunkt dürfen nur noch MX-Nachrichten für Zahlungen in Fremdwährungen genutzt werden. Das gilt für folgende MT-Nachrichtenkategorien:

Auch wenn der neue Zahlungsverkehrsstandard eine Reihe von Vorteilen für globale Transaktionen mit sich bringt, so stellt die Umstellung insbesondere kleine und mittlere Unternehmen doch vor große Herausforderungen. Hier die wichtigsten im Überblick:

SWIFT will mit der Initiative CBPR+ den Zahlungsverkehr sicherer und effizienter gestalten. Unternehmen stehen jedoch vor einer Reihe von Herausforderungen bei der Umsetzung. Consileon unterstützt bereits an SWIFT angeschlossene Unternehmen und Clearing-Häuser dabei, diese Herausforderungen zu erkennen und zu bewältigen, um letztlich von den damit verbundenen Vorteilen zu profitieren. Die Experten von Consileon dokumentieren IT-Architekturen, analysieren Schnittstellen und führen eine Bestandsaufnahme der Prozesse durch, um Handlungsbedarfe bei internen Applikationen und Downstream-System zu erkennen. Neben der Spezifikation der Anforderungen kann Consileon automatische Tests durchführen. Je nach Bank- und Kundenanforderung kann Consileon darüber hinaus einen Übersetzer implementieren, der während der Co-Existenz-Phase MT und MX-Nachrichten und umgekehrt transformieren kann.

Sie suchen Unterstützung bei der Migration auf ISO 20022? Sprechen Sie uns an! Unsere Experten für Zahlungsverkehr helfen Ihnen gerne weiter.

New York, 15. Januar 2009: Kurz nach dem Take-Off gerät der US Airways Flug 1549 in einen Vogelschwarm und verliert dadurch auf beiden Motoren Schub. Die Piloten beginnen unmittelbar mit der Abarbeitung der Checkliste für einen Neustart der Triebwerke – ohne Erfolg. Daraufhin setzt der Kapitän einen Notruf ab und beginnt im Gleitflug mit der Rückkehr nach LaGuardia.

Die Instrumententafel des A320 ist – wie bei allen modernen Flugzeugen – darauf ausgelegt, durch kluges Design die Bewältigung solcher Notfälle zu unterstützen. Wichtige Angaben wie die Geschwindigkeit oder die Lage des Flugzeugs sind in direktem Blickfeld der Piloten, zudem erleichtern Farbkodierungen die Aufnahme komplexer Daten. Wenige Minuten nach Abgabe des Notrufs gelingt den Piloten schließlich die Notwasserung im Hudson River.

Das sogenannte „Wunder vom Hudson“ ist ein exzellentes Beispiel für das Zusammenspiel von Mensch und Technik. Beide Piloten konnten mittels eines über Jahre optimierten Cockpit-Designs ihre Erfahrung schnell und effizient in Steuerungsimpulse umsetzen und so 155 Menschenleben retten. [1]

Auch wenn es in der Finanzdienstleistung nicht um Leben und Tod geht, macht es dennoch Sinn, sich analog zum Aufbau eines Flugzeug-Cockpits die Frage zu stellen: Welche relevanten Informationen sieht eine Kundenberaterin oder ein Kundenberater in kürzester Zeit? Welche Systeme unterstützen ihn/sie dabei? Wie schnell kann eine Beraterin oder ein Berater gut auf ein unvorhergesehenes Ereignis – z.B. einen spontanen Kundenanruf – reagieren?

Aufgrund unserer Beratungserfahrungen stellen wir fest, dass Kundenberaterinnen und Kundenberater oft nicht ausreichend unterstützt werden. Zu häufig arbeiten sie in einer fragmentierten Anwendungslandschaft, wobei sie sich in mehreren Systemen anmelden und beispielsweise Kundennummern mehrfach eingeben müssen. In vielen Unternehmen fehlt auch das Äquivalent des „Primary Flight Displays“: ein ganzheitlicher Überblick über die einzelne Kundin und den einzelnen Kunden sowie das Kundenbuch mit treffsicheren Alarmen und Hinweisen auf kritische Situationen.

Interessant ist, dass Finanzdienstleister dieses Thema erkannt haben – allerdings auf Ebene ihrer Kundinnen und Kunden. So war in den letzten Jahren zu beobachten, dass Online-Banking sowie Apps bei vielen Anbietern große Sprünge gemacht haben und heute in Bezug auf die Informationsdarstellung und Transaktionsabläufe den internen Anwendungen teilweise weit überlegen sind. Dies ist umso erstaunlicher, als doch die Mitarbeitenden die wertvollsten Produktionsfaktoren einer Bank sind.

Was macht jedoch den Alltag der Kundenberaterinnen und Kundenberater so komplex und weshalb ist es so schwer, sie umfassend mit effizienten Frontend-Systemen zu unterstützen?

Kundenberaterinnen und Kundenberater im Private Banking / Wealth Management arbeiten in einem anspruchsvollen Umfeld. Sie werden kontinuierlich über verschiedene Kanäle mit einer Vielzahl von Mitteilungen, Aufgaben, Warnungen und Informationen konfrontiert, die sie unter hohem Zeitdruck qualifizieren und bearbeiten müssen. Zur Bewältigung der Tätigkeiten müssen mannigfaltige Systeme und Formulare genutzt sowie Abteilungen und Personen kontaktiert werden. Dabei werden weder die „Eingangsseite“ des Arbeitsplatzes – beispielsweise durch Vorstrukturierung und Filterung – noch die „Erledigungsseite“ – etwa durch klar definierte Workflows – konsequent unterstützt. Kurzum: In vielen Banken ist der systemische Unterstützungsgrad im Vergleich zur Komplexität des Geschäfts und des Qualitätsanspruchs deutlich zu gering.

Banken müssen die Komplexität für Kundenberaterinnen und Kundenberater verringern, um damit Kapazitäten freizusetzen und die Qualität der Kundeninteraktionen zu erhöhen. Das „FIT+“-Prinzip (Führen, Integrieren, Technisieren) von Consileon ist dabei ein in der Praxis erprobter Leitfaden zur Gestaltung von Beraterarbeitsplätzen:

Führen: Häufig vorkommende, mehrschrittige Tätigkeiten profitieren von einer technischen Führung. Dadurch wird sichergestellt, dass alle notwendigen Schritte durchlaufen werden. Zudem wird eine mitlaufende Dokumentation erlaubt.

Integrieren: Kundenberaterinnen und Kundenberater sollten mindestens 80 Prozent der für sie wichtigen Informationen und alle von der Organisation generierten Aufgaben in ihrem „Cockpit“ finden. Es gilt, die Informations-Holschuld der Beraterinnen und Berater in eine Bringschuld der Organisation umzuwandeln.

Technisieren: Der kluge Einsatz technischer Unterstützung schafft ein hohes Entlastungspotential. Es geht insbesondere um die Vernetzung von Systemen und die Strukturierung sowie Priorisierung von Tätigkeiten.

Das „+“ in FIT+ steht für das übergreifende Design und die Benutzerfreundlichkeit – die sogenannte „Usability“. Noch viel zu häufig entsteht nämlich der Eindruck, dass Endkunden-Interaktionspunkte liebevoll gestaltet werden, während interne Applikationen oftmals den Charme von vergangenen Terminalsystemen versprühen.

Systeme generieren schon heute selbsttätig vor Kundengesprächen eine digitale Gesprächsmappe. Dies ist der Absprungpunkt in einen Vorbereitungsworkflow, in welchem Beraterinnen und Berater die Gesprächsmappe überprüfen, Gesprächsziele festlegen, etwaige Anlage- und Produktvorschläge erstellen und das Ergebnis in einer Agenda mit allen Anlagen festhalten. Das Ergebnis kann je nach Gesprächsformat geteilt und archiviert werden.

Führende Banken integrieren Informationen zum Kundenbuch, zur einzelnen Kundin bzw. zum einzelnen Kunden und zu den wesentlichen Tätigkeiten in einem Cockpit. Beraterinnen und Berater erkennen direkt nach dem Anwendungsstart, bei welchen Kundinnen und Kunden im Portfolio eine Handlung notwendig ist. Das Cockpit ermöglicht ihnen direkt, die jeweilige Aktivität zu starten, und stellt sicher, dass der jeweilige Kontext in die Tätigkeit übernommen wird. Damit entfällt unter anderem die Mehrfacheingabe von Kundennummern. Das Cockpit ist konfigurierbar und zeigt allen Nutzerinnen und Nutzern genau das an, was für ihre Rolle erfolgskritisch ist.

Beispiel „Technisieren“

Heute existieren bereits Sprach-Transkriptions-Tools, die aufgenommene Kundentelefonate in Text übersetzen und die wichtigsten Punkte des Gespräches herausziehen und zusammenfassen. Die Kundenberaterinnen und Kundenberater können den Inhalt anschließend kurz redigieren und das Gesprächsprotokoll im CRM- oder Beratungssystem abspeichern. Der Zeitaufwand zur Gesprächsnachbereitung verkürzt sich um 30-50 Prozent, die Qualität des Protokolls wird aufgrund von Vollständigkeit und Standardisierung deutlich gesteigert.

Der erste Schritt besteht darin, zu erkennen, dass Investitionen in den Arbeitsplatz der Beraterinnen und Berater erforderlich sind. Sobald diese Entscheidung getroffen wurde, muss ein Cockpit konzipiert werden, das dem einleitenden Flugzeug-Beispiel entspricht. Die wesentlichen Fragen bei der Konzeption sind:

Die Beantwortung dieser Fragen erfordert eine gründliche Auseinandersetzung mit den tatsächlichen Tätigkeiten der Nutzerinnen und Nutzer sowie den zugehörigen strategischen Aktivitäten. Aus unserer Projekterfahrung wissen wir, dass diese Übung oft interessante Erkenntnisse hervorbringt.

Im zweiten Schritt müssen die notwendigen Datenquellen für die Umsetzung des Konzepts identifiziert und ein technischer Sourcing-Plan entwickelt werden. In dieser Phase muss auch geklärt werden, ob und wie Kernprozesse bereits durch Workflows unterstützt werden.

Die Entwicklung beginnt oft mit einem sogenannten „Minimum Viable Product (MVP)“, das alle unverzichtbaren Basisfunktionalitäten bereitstellt (z.B. Kundenbuch, Einzelkundendarstellung, Aufgaben und Kalender sowie Absprung in Beratungsanwendungen, CRM usw.). Das MVP sollte bereits in der Ziel-Designsprache umgesetzt werden. In dieser Phase ist es nicht dramatisch, wenn aufgerufene Applikationen noch im herkömmlichen Design gehalten sind.

Auf das MVP folgt schließlich unter kontinuierlicher Einbindung der Anwenderinnen und Anwender eine Erweiterung des Cockpits entlang der Funktionalitäten, die den höchsten Nutzen versprechen. In dieser Phase beginnt auch die Anpassung weiterer Applikationen an die Designsprache des Portals. Am Ende sollten die Nutzerinnen und Nutzer idealerweise nicht bemerken, an welcher Stelle das Portal endet und an welcher Stelle die eingebetteten Applikationen beginnen.

Jedes Institut ist individuell und jedes Geschäftsmodell ist unterschiedlich. Solange Menschen in der Kundeninteraktion eine Rolle spielen, gilt es, sie bestmöglich zu unterstützen. Hier kann an das einleitende Beispiel angeschlossen werden: Solange Flugzeuge nicht autonom fliegen, müssen Pilotinnen und Piloten befähigt werden, ihre Arbeit effizient und sicher auszuführen.

Auch Kundenberaterinnen und Kundenberater muss ein „Cockpit“ zur Verfügung gestellt werden, welches die richtige Information zur richtigen Zeit und in der korrekten Priorisierung anzeigt. Durch die schrittweise Implementierung zusammen mit den Anwenderinnen und Anwendern wird gewährleistet, dass nutzenstiftende Funktionalitäten schnell umgesetzt werden. Wir werben dafür, sich mit den Berater-Cockpits auseinanderzusetzen. Gerne unterstützen wir Sie mit unserer langjährigen und in der Praxis gewonnenen Erfahrung.

[1] Frankfurter Allgemeine Zeitung, 2009 Notlandung im Hudson River: Heldenhaft ins Wasser gesetzt (faz.net), 16.01.2009

Von brand eins wurden sie als „Beste IT-Dienstleister 2023“ ausgezeichnet, auch von FOCUS BUSINESS und vom Handelsblatt wurden die hervorragenden Beraterleistungen prämiert, kununu krönte die ajco solutions GmbH zur „Top Company 2023“. Scheint so, als ob die ca. 40 Mitarbeiter und Mitarbeiterinnen in dem, was sie machen, richtig gut sind – und als ob die Arbeitsatmosphäre ausgesprochen positiv ist.

Die Unternehmensberatung wurde 2004 gegründet und verfügt heute über drei Standorte (Ansbach, Edingen-Neckarhausen und Köln) sowie über eine exzellente Expertise in Sachen Vertrieb und IT, Customer Relationship Management (CRM) und Customer Experience (CX). 2013 wurde die ajco solutions Teil der Consileon-Gruppe und ist seitdem auf Wachstumskurs. Ein weiterer Meilenstein war der Kauf der FiANTEC (Software für Provisionslösungen und Beratung) durch Consileon. Seit diesem Zeitpunkt ist Andris Adam nicht nur Geschäftsführer der ajco, sondern auch der FiANTEC.

Im Rahmen unserer Artikelserie „Alleine gut, gemeinsam Weltklasse: Die Consileon-Gruppe“ haben wir mit Martin Ehret, auch Geschäftsführer der ajco, gesprochen und mehr über die Leidenschaft und Expertise der ajco-Crew und über die familiäre Stimmung bei gemeinsamen Koch- und Grillabenden erfahren.

Wir wollen Unternehmen und Menschen, für die und mit denen wir in Projekten arbeiten, mit unserer Expertise und tatkräftiger Unterstützung erfolgreich machen. Mit Leidenschaft vertreten wir dabei unseren Slogan „Wir verstehen Vertrieb, Service und Marketing ganzheitlich“.

Unsere Themen in Vertrieb, Service und Marketing sind häufig Querschnittsthemen. Wir berücksichtigen den Faktor Mensch, heben aber auch die Potenziale der Digitalisierung hervor und arbeiten mit neuster Software. Dabei berücksichtigen wir Regulatorik, die Kundenperspektive und interne Prozesse. Das alles muss ausbalanciert werden und letztlich den Unternehmenszielen dienen.

Bei folgenden drei Themen sollte man gleich an ajco denken:

Im Fokus unseres Handelns steht unser Kunde und dessen Interaktion mit Vertriebspartnern und Endkunden. Unsere Kunden sind mittelständische Unternehmen, aber auch DAX-Konzerne – gerade im Zusammenspiel mit der Consileon-Gruppe. Wir bieten einerseits Beratungsleistungen zu Vertriebs-, Service- und Marketingthemen, andererseits aber auch zusammen mit ausgewählten Softwarepartnern die passende IT-Lösung. Es gelingt uns mühelos, die Bedürfnisse und Anforderungen der Businesswelt in die IT-Welt zu übersetzen. Dafür sind uns die Kunden oft dankbar.

Mit unserem ganzheitlichen Ansatz, Vertrieb, Service und Marketing zu betrachten und zu optimieren, unterstützen wir Kunden aus vielen unterschiedlichen Branchen: Pharma, Medien, Maschinenbau, doch unser Fokus liegt auf der Finanzdienstleistungsbranche. Den Markt der Banken, Versicherungen und Makler, ihre Produkte, Regularien, IT-Systeme und Prozesse kennen wir im Detail.

Unsere Kultur ist einerseits leistungsorientiert, sehr offen und direkt, andererseits aber auch familiär und ohne störende Hierarchien. Die Basis für unser Miteinander ist gegenseitiger Respekt und Kommunikation auf Augenhöhe. Wir schätzen unsere regelmäßigen Team-Events, die jetzt zum Glück nach der Corona-Pause wieder möglich sind. Traditionell kochen oder grillen wir zusammen, unter Anleitung einer Kochschule. Jeder packt bei der Zubereitung mit an, und nach dem gemeinsamen Essen bleiben wir oft noch lange sitzen und tauschen uns aus. Gerade weil wir auf drei Standorte verteilt sind und wir uns zum Teil nur virtuell sehen, machen uns solche Real-Life-Treffen immer viel Spaß und bleiben uns allen lange im Gedächtnis.

Die rasante Entwicklung des regulatorischen Umfelds stellt Finanzdienstleister vor immer neue Herausforderungen. Um „compliant“ (= regelkonform, Gesetzen, Vorgaben und Leitlinien treu) zu bleiben, investieren Unternehmen viel Zeit und Geld, doch für die Wettbewerbsfähigkeit werden effiziente Lösungen zunehmend wichtiger. Die Einbindung künstlicher Intelligenz ermöglicht es Banken, Compliance-Prozesse zu automatisieren und gleichzeitig die Zuverlässigkeit zu steigern.

Ob IT-Sicherheit, Sanktionsscreening, Geldwäschebekämpfung oder ESG-Vorgaben, die Compliance-Abteilungen in Banken stehen vor einer Vielzahl an komplexen und ständig neuen Aufgaben. Um diese Anforderungen zu erfüllen, werden in der Regel neue, teilweise manuelle Prozesse eingeführt und bestehende IT-Systeme angepasst oder erweitert. Dies führt nicht nur zu einem schleichenden Anstieg der Bürokratie, sondern macht Compliance zu einem bedeutenden Kostenfaktor. Gleichzeitig stellt eine Nichteinhaltung der rechtlichen Vorgaben keine Option dar. Unter dem Sammelbegriff „RegTech“ (für regulatorische Technologie) finden sich daher immer mehr technische Antworten auf die Fragen nach intelligenten und effizienten Compliance-Lösungen.

Mithilfe von KI-Algorithmen können wiederkehrende und zeitaufwändige Aufgaben automatisiert werden, so dass Mitarbeiter:innen sich auf komplexe und kritische Bereiche konzentrieren können. Darüber hinaus sind diese Anwendungen in der Lage, große Datenmengen in Echtzeit zu verarbeiten und analysieren und ermöglichen so eine schnellere und präzisere Identifikation möglicher Compliance-Risiken. Dies ist im Banken-/ und Fintech-Sektor besonders wichtig, da viele Geschäftsfelder, wie zum Beispiel der Zahlungsverkehr, Portfoliosteuerung und das Risikomanagement, bereits weitgehend digitalisiert sind.

Ein Anwendungsbeispiel für KI in der Compliance ist das Sanktionsscreening: Hier wird ein System eingesetzt, welches bei auffälligen Transaktionen sogenannte Alerts erstellt und die Mitarbeiter:innen automatisch informiert. KI-basierte Algorithmen treffen dabei erste (Vor-)Entscheidungen, die dann von Mitarbeiter:innen auf Basis des Zwei- oder Mehr-Augen-Prinzips finalisiert werden. Der Alert selbst kann zudem direkt vom System als elektronische Akte mit allen relevanten Informationen zur Transaktion in einer Übersicht angelegt werden. Und sind die KI-Algorithmen einmal integriert, können sie regelmäßig nachtrainiert werden, um die Genauigkeit und Qualität kontinuierlich und kundenspezifisch zu steigern.

Nichtsdestotrotz gibt es auch bei der Einführung von KI-Lösungen Herausforderungen und Risiken. Mangelndes Know-how und fehlende Transparenz durch sogenannte „black box“-Verfahren sind Faktoren, an denen der Einsatz von KI oft scheitert. Aber auch unzureichende (Daten-) und Prozessinfrastruktur, fehlende Instandhaltung, allgemeine Kostengründe, Datenschutzvorgaben sowie Missbrauchs- und mögliche Reputationsrisiken erschweren den Einsatz dieser neuen Technologien.

Die begonnene Erklärbarkeits-Revolution bietet Banken nun die Möglichkeit, viele dieser Hürden zu überwinden. Modernste Algorithmen ermöglichen es, die „black boxes“ zu öffnen und so Erklärbarkeit und Transparenz zu gewährleisten. Dieser Wandel hat auch bereits die Regulatoren erreicht, wo intensiv technische Vorgaben für KI-Anwendungen erarbeitet werden. So werden Künstliche Intelligenz und andere RegTech-Ansätze Schritt für Schritt ein festerer Bestandteil des modernen Bankengeschäfts – einschließlich in der Compliance.

Consileon verbindet technische KI-Expertise mit langjähriger bankfachlicher Erfahrung und kann Sie bei der Bewertung, ob und wo KI für Sie in Frage kommt, sowie der Umsetzung gezielt unterstützen.

In konkreten Kundenprojekten haben unsere Experten bereits komplexe KI-Anwendungen erfolgreich bei Banken implementiert.

Vor bald 20 Jahren gründeten Marion Lüdke und Susanne Döbele (heute Jurasovic) mit Lüdke + Döbele eines der ersten „Beratungsunternehmen für Dialogmarketing“ im deutschsprachigen Raum. Heute liegt der Fokus der erfolgreichen Beratungsagentur, die mittlerweile acht Mitarbeiter*innen beschäftigt, auf der digitalen und agilen Transformation von Unternehmen in der Gesundheitsbranche und darüber hinaus. Seit 2017 gehört die Unternehmensberatung aus Mannheim zur Consileon-Gruppe.

In unserer Reihe „Die Consileon-Gruppe: Alleine gut, gemeinsam Weltklasse“ richten wir den Spot auf unsere Tochterunternehmen und stellen ihre einzigartigen Qualitäten und Stärken vor. Denn wir wissen, dass unsere Unternehmensvielfalt und das damit einhergehende Knowhow uns auszeichnet und unseren Kunden einen wertvollen Mehrwert bietet.

In diesem Beitrag wollten wir von Suanne Jurasovic, Gründerin und geschäftsführende Gesellschafterin, wissen, bei welchen Herausforderungen Lüdke + Döbele Unternehmen unterstützt und was ihren Erfolg ausmacht.

Unsere Kunden kommen überwiegend aus dem Gesundheitssektor, aber inzwischen beraten wir auch etliche andere Unternehmen im non-pharma-Bereich. Denn ihre Wünsche gleichen sich oft: Viele stehen auch vor größeren Veränderungsprozesse und brauchen Unterstützung, um ihre Teams und Führungskräfte bei diesen Herausforderungen zu begleiten. Oder sie wollen ihre Prozesse und Geschäftsmodelle digitalisieren, um sich so einen Wettbewerbsvorteil zu sichern, die Performance ihrer Teams zu steigern und die Zufriedenheit ihrer Mitarbeiter zu erhöhen. Besonders am zuletzt genannten Punkt setzen wir gern an, denn nur durch die gleichzeitige Befähigung und Motivation der Menschen können diese Projekte gelingen. Genau hier liegt unserer Meinung nach der Schlüssel für positive Veränderungen aller Art. Wir richten unseren Fokus daher auf die Entwicklung von einzelnen Mitarbeitenden bis hin zur ganzen Organisation – mit dem Ziel, die Transformation in den Köpfen der Menschen bewusst, begreiflich und bearbeitbar zu machen.

Jedes Unternehmen bringt ganz eigene Herausforderungen mit, daher gilt es, für unsere Kunden passende Lösungsansätze zu finden und umzusetzen. Wir beraten die Kunden und begleiten sie bei der Implementierung der notwendigen Tools und Prozesse. Von Analysetools über neurofunktionales Coaching bis hin zu agilen Arbeitsmethoden – wir finden für jede Herausforderung einen passenden Hebel. So arbeiten wir zum Beispiel mit dem PSI Handlungs-Steuerungs-Modell und dem Züricher-Ressourcen-Modell, mit Design Thinking, Visions-Entwicklung, Virtual-Reality-Tools zur Kollaboration und einer Digital Brand Analyse.

Zwei Sachen sind uns dabei immer wichtig: Erstens, gemeinsam mit dem Kunden Entscheidungen für heute und morgen zu treffen und gemeinsam einen Fahrplan aufzustellen, was wann passiert. Und zweitens, neue Denkweisen und Routinen in das Unternehmen zu integrieren.

Viele unserer Kunden kommen zu uns, weil sie selbst schon viel probiert haben und einen Partner suchen, der ihre Herausforderungen einmal von einer ganz anderen Seite angeht und neue Perspektiven einbringt. Wir sind davon überzeugt, dass erfolgreicher Change nur mit dem passenden Mindset gelingen kann. Wir setzen die schlummernden Potenziale von Mitarbeitern frei und schaffen so ein Klima der Begeisterung und Mut für Veränderung. Damit ein offenes Mindset entstehen kann, braucht es in erster Linie Transparenz. Darum machen wir keinen Hokuspokus, sondern erklären immer jeden Schritt und zeigen, dass es Spaß machen kann, neue Wege zu gehen.

Wir bringen 20-jährige Beratungserfahrung mit und haben mehr als 2000 Projekte, vor allem in der Healthcare-Branche, erfolgreich umgesetzt. Mit unserem Schwerpunkt auf die Transformation von Mitarbeitern, Organisationen und Führungsebenen passen wir perfekt zum Geschäftsbereich Business Transformation von Consileon. Die Gruppe verfügt über eine große Expertise in Management- und Technologie-Beratung mit dem Fokus auf IT und Prozesse. Mit einem so starken Partner an der Seite können wir unser Angebotsspektrum erweitern und noch innovativere Projekte umsetzen. Das Schöne ist, dass es keine Einbahnstraße ist, sondern ein Geben und Nehmen auf Augenhöhe. Gemeinsam können wir Strategieberatung, Softwareentwicklung, Prozessberatung und Organisationsentwicklung aus einer Hand anbieten.

Obwohl unser Team über ganz Deutschland und Österreich verstreut ist, ist unser Zusammenhalt einzigartig. Wir achten bewusst darauf, uns regelmäßig zu treffen, auch außerhalb des Arbeitskontexts — sei es beim gemeinsamen Skitrip in den Alpen oder um den Geburtstag eines Team-Mitglieds zu feiern. Wir haben viel Spaß miteinander, feiern gemeinsam unsere Erfolge, unterstützen uns gegenseitig und sind jederzeit bereit, füreinander die vielzitierte „Extra-Meile“ zu gehen. Mit sieben Frauen und einem Mann bringen wir dabei eine enorme Frauenpower mit, aber natürlich sind auch Männer bei uns im Team herzlich willkommen.

Wir challengen uns immer wieder gegenseitig, auch mit völlig neuen Erfahrungen. Um neue Perspektiven zu erlangen, uns weiterzuentwickeln und ein offenes Mindset zu behalten. Zum Beispiel überlegt sich jedes Team-Mitglied einmal im Quartal eine neue gemeinsame Challenge, die nichts mit unserem Arbeitsalltag zu tun hat. Der Mut zu neuen Ideen, Erfahrungen und Sichtweisen wird bei uns tagtäglich gelebt. Denn wir sind überzeugt, dass wir nur erfolgreich sein können, wenn wir das, was wir unseren Kunden vermitteln, auch selbst (er-)leben.

Sowohl als Team als auch als Unternehmen entwickeln wir uns permanent weiter und fordern uns immer wieder selbst heraus, ausgetretene Pfade zu verlassen und neue Wege zu gehen. Aktuell überarbeiten wir unser Portfolio und setzen dabei den Fokus auf Themen, die in der heutigen digitalen und global vernetzen Welt immer wichtiger werden. Unter anderem bieten wir Virtual Reality Tools zur Kollaboration an, mit denen völlig neue Erlebnisse geschaffen und Botschaften auf spürbare und nachhaltigere Weise vermittelt werden können, sowohl intern als auch in der externen Kommunikation. Auch das Thema Mental Health wird immer wichtiger in der heutigen Zeit, daher setzen wir hier einen neuen Schwerpunkt und bieten unter anderem Resilienztrainings und ähnliche Angebote an. Und bei allem, was wir tun, spielt der blaue Kaktus eine wichtige Rolle.

Die Crew der Consileon Digital Xperience GmbH, kurz: Consileon DX, kennt sich schon länger, als es das Unternehmen gibt. Denn früher segelte sie unter anderer Flagge, nämlich als fintechcube GmbH, gegründet bereits 2015. Seit Anfang 2022 gehört sie zur Consileon-Gruppe. Mit ca. zehn Mitarbeiter:innen ist sie zwar die kleinste Tochterfirma, aber dafür hat sie sich einen Namen als Spezialeinheit für Innovation und Kreation, User Experiences und Design mit großem Fintech-Knowhow gemacht.

Der einstige fintechcube-Gründer und heutige Partner der CDX Florian Oswald erklärt in diesem Interview, wie sowohl die Kunden als auch die Unternehmensgruppe von den Skills der Consileon DX profitieren und warum es Spaß macht, für die Münchner Digitalagentur zu arbeiten.

Dank unserer Firmen-Geschichte kennen wir uns nicht nur in der Finanzwelt, sondern auch in der Welt der technischen Möglichkeiten bestens aus. Das hat sich mittlerweile rumgesprochen. So beraten wir viele Unternehmen beim Aufbau von eigenen Fintech-Lösungen und binden diese an bestehende Kernbanken- oder auch Portfoliomanagementsysteme an. Ebenso verfügen wir einen großen Erfahrungsschatz bei der Implementierung von Systemen und Modulen von Partnerunternehmen wie finAPI oder Kontowechsel24.de.

Wir arbeiten immer nutzerzentriert, dazu gehören auch einfache Bedienoberflächen, ein übersichtlicher Aufbau und intuitive Menüführung von Tools, Landingpages, Apps und ähnlichem. Mit unserem „Design First“-Ansatz schaffen wir es, unseren Kunden sofort ein erlebbares Produkt zu präsentieren. Unsere drei UI/UX-Designer sind deshalb sehr gefragt, auch innerhalb der Consileon-Gruppe!

Seit einigen Monaten bieten wir auch Unterstützung bei der Qualitätssicherung von Websites an. Um unseren Kunden durch Barrierefreiheit und Content-Optimierung zu einem Wettbewerbsvorteil verhelfen zu können, arbeiten wir hier eng mit unserem Software-Partner Siteimprove zusammen.

Wir besitzen eine überdurchschnittliche Leidenschaft für kreative Produktentwicklungen und jede Menge Erfahrung bei Digitalprodukten. Außerdem bringen wir ein unternehmerisches Denken und ein Lean-Startup-Mindset mit. Das heißt, wir machen nicht einfach das, was gefordert ist. Wir wollen das Problem wirklich verstehen, wir denken mit und suchen immer die allerbeste Lösung für Kund:innen und Nutzer:innen.

Seitdem wir zur Consileon-Gruppe gehören, haben wir noch eine weitere Super-Power in der Hinterhand, nämlich den unglaublich großen IT-Erfahrungsschatz aus unterschiedlichsten Projekten und Zugriff auf fast 500 Expert:innen aus verschiedenen Bereichen.

Das Besondere bei uns: Wir fangen immer sofort an, die Aufgabe, das Thema zu visualisieren – sei es mit einem Flowchart oder mit einem kleinen Click-Dummy. Es ist wichtig zu verstehen, was der Kunde sich wünscht und vorstellt. Das schafft Vertrauen und Verständnis. Eine gemeinsame Vision ist die Grundlage für jeden Auftrag.

Als kleines Team – ein Mix aus Projektmanagern, Produktgestaltern und kreativen Designhelden – arbeiten wir immer agil und lösungsorientiert. Da wir uns viele Jahre kennen und uns aufeinander verlassen können, benötigen wir keinen großen Overhead, sondern können zielgerichtet und effektiv für unsere Kunden da sein.

Bei uns wird es nie langweilig! Wir sehen uns als grenzenlose Lösungsgestalter und haben Glück, so viele spannende und immer neue Themen und Projekte bearbeiten zu dürfen. Unsere Unternehmensphilosophie wird geprägt von Werten wie Ehrlichkeit, Aufrichtigkeit und Leidenschaft. Diese leben wir intern und auch unseren Kunden gegenüber.

Cyber-Angriffe stehen in der Liste krimineller und terroristischer Bedrohungen ganz oben. Noch nie hat das Bundesamt für Sicherheit in der Informationstechnik (BSI) die Lage für so gefährlich gehalten wie derzeit. Noch nie wurden so viel Schwachstellen in Software-Produkten erkannt. Noch nie gab es so viele Cybercrime-Vorfälle wie im letzten Jahr.

Und dennoch halten viele Geschäftsführer*innen und Abteilungsleiter*innen ihr Unternehmen für zu klein oder unbedeutend für einen Angriff. Auch Großunternehmer und Konzernchefs wiegen sich oft fälschlicherweise in Sicherheit.

„Wie die Realwirtschaft setzen auch Cyberkriminelle zunehmend auf Arbeitsteilung, einen wachsenden Dienstleistungscharakter und eine enge Vernetzung über Länder- und Branchengrenzen hinweg. Mit dem Konzept des „Cybercrime-as-a-Service“ agieren Cyberkriminelle immer professioneller, denn die Spezialisierung auf bestimmte Dienstleistungen ermöglicht es ihnen, ihre „Services“ gezielt zu entwickeln und einzusetzen.“, schreibt das BSI in seinem Bericht zur Lage der IT-Sicherheit in Deutschland 2023.

Die Lage der IT-Sicherheit in Deutschland 2023 im Überblick. Quelle: BSI

Fakt ist: Überall dort, wo mit Computern, Smartphones und Tablets gearbeitet wird, droht Gefahr. Viele Sicherheitssysteme bieten in einer Zeit, in der Hacker und IT-Experten um die neusten Technologien wetteifern, oft keinen zureichenden Schutz mehr.

Die Folgen sind häufig verheerend und äußerst kostspielig: Verlust von Daten, Einbußen von Wettbewerbsvorteilen, enormer Imageschaden, meist einhergehend mit hohen Kosten durch Strafzahlungen, Produktionsstillstand und/oder durch unvorbereitete Wiederinstandsetzung von Systemen.

Die Consileon Business Consultancy ist selbst kein reines Softwarehaus, aber pflegt dafür verschiedene Partnerschaften. Es geht immer darum, den Kunden stets die aktuell bestmöglichen Lösungen anzubieten und im Bereich Cyber Security bei technischen, fachlichen und organisatorischen Fragestellungen beraten zu können.

„Um die Sicherheitsstandards in den Unternehmen permanent hochzuhalten, benötigen wir bei unseren Kunden professionelle Lösungen!“ weiß Andreas Grau, Head of Cyber Security bei Consileon. „Eine davon ist die CONTECHNET Suite für Informationssicherheit.“

Die CONTECHNET Suite ist eine nachhaltige Lösung für die Umsetzung gängiger Sicherheitsstandards, gesetzlicher Datenschutzanforderungen und eines verlässlichen IT-Notfallmanagements.

Die gängigen Sicherheitsstandards:

„In den Gesprächen mit Unternehmer*innen, IT-Expert*innen, Geschäftsführer*innen, Abteilungsleiter*innen und anderen, die sich um das Thema Cyber-Sicherheit kümmern, stoßen wir immer wieder auf die gleichen Fragen,“ sagt der Cyber-Security-Experte Andreas Grau. Darum möchte er ab sofort regelmäßig kostenlose Webinare abhalten, um über die aktuelle Bedrohungslage und mögliche Gegenmaßnahmen zu informieren. Er schließt sich diesbezüglich der Meinung des BSI an:

„Denn das vergangene Jahr hat gezeigt, dass unvorhergesehene Ereignisse die Bedrohungslage auf ein neues Level heben können und Kollateralschäden durch Cyber-Angriffe in Nachbarländern auch unmittelbare Auswirkungen auf Deutschland haben können. All dies macht deutlich, dass präventive IT-Sicherheitsmaßnahmen die wirkungsvollsten IT-Sicherheitsmaßnahmen sind. Jedes Computersystem, das nicht gehackt werden kann, jede IT-basierte Dienstleitung, die nicht gestört werden kann, ist ein elementarer Beitrag zu einer funktionierenden digital vernetzten Gesellschaft.“

Folgende Fragen wurden dabei beantwortet:

Das Krankenhauszukunftsgesetz (KHZG) bietet Krankenhäusern in Deutschland die Möglichkeit, in ihre digitale Infrastruktur zu investieren und somit die Gesundheitsversorgung zu verbessern. Ziel des Gesetzes ist es, mit Geldern von Bund und Ländern bis 2025 die Digitalisierung in Krankenhäusern voranzutreiben.

Damit Sie die Förderung erhalten, muss für Ihr Projekt im Vorfeld eine Bewilligung beim Bundesamt für Soziale Sicherung (BAS) eingeholt werden. Im besten Fall haben Sie diese Schritte eingeleitet und Ihr Projekt hat grünes Licht bekommen. Für diesen Fall hoffen wir natürlich, Ihr Krankenhaus konnte im Rahmen des KHZG bereits erfolgreich Dienstleister und Lieferanten für Ihr ausgewähltes Projekt gewinnen.

Aus Beobachtungen können wir jedoch berichten, dass es in einer Vielzahl von KHZG-Projekten bei der Zusammenarbeit mit externen Partnern zu diversen Herausforderungen und Missverständnissen kommen kann, insbesondere wenn diese nicht optimal zum Projektvorhaben passen oder Schwierigkeiten in der Umsetzung auftreten.

Um solchen Verzögerungen entgegenzuwirken und das Erreichen des Projektziels sicherzustellen, bieten wir Ihnen (als unabhängiger Sparringspartner) unsere Unterstützung an. Mit einem Quick-Check können wir zunächst mögliche Schwachstellen und Optimierungspotenziale identifizieren und beheben. Dabei analysieren wir genau das Projektvorhaben und benennen mögliche Verbesserungspotenziale. Darüber hinaus führen wir auch gern eine unverbindliche Gap-Analyse (Lückenanalyse) durch, um zu überprüfen, ob die Umsetzung des KHZG-Projekts auch zu den gesteckten Zielen passt.

Zusätzlich ist es ebenfalls möglich, mit einem Quick-Assessment, das individuell auf Ihr Projektvorhaben zugeschnitten ist, präzise Schwachstellen zu erkennen. Darauf aufbauend können Ihnen konkrete Handlungsempfehlungen zur Optimierung gegeben werden. Denn unser Ziel ist es, Sie bei Ihrem KHZG-Projekt zu unterstützen und gemeinsam mit Ihnen zum Erfolg zu führen. Als unabhängiger Partner stehen wir Ihnen mit unserer Expertise und unserem Know-how zur Seite und begleiten Sie auf Ihrem Weg.

Wenn auch Sie Unterstützung bei Ihrem KHZG-Projekt benötigen oder einfach nur eine Zweitmeinung einholen möchten, freuen wir uns auf Ihre Kontaktaufnahme. Gemeinsam können wir sicherstellen, dass Ihr KHZG-Projekt erfolgreich umgesetzt wird und die digitale Gesundheitsversorgung in Deutschland weiter vorangetrieben wird.

Investieren ist noch immer Männersache. Im Jahr 2023 klingt das absurd – gleichwohl sind die Angebote der Finanzbranche derzeit hauptsächlich auf eine männliche Zielgruppe zugeschnitten. Diesen Umstand beschreibt der Financial-Service-Gendergap.

In diesem Artikel werden zunächst die Gründe erörtert, warum Frauen bisher kaum als Investorinnen in Erscheinung treten:

Im Anschluss erklären wir, mit welchen Angeboten Finanzinstitute das brachliegende Potenzial der weiblichen Zielgruppe nutzen können, und führen zu jedem Punkt Best Practices an:

Auf Frauen entfällt ein hohes, bisher unausgeschöpftes Potenzial am Kapitalmarkt. Sie stellen nicht nur einen bedeutenden Faktor in der Weltwirtschaft dar, sondern werden künftig auch bei Investitions- und Finanzierungsvorhaben deutlich stärker repräsentiert sein, zum einen wegen ihres weiter steigenden Einkommens, zum anderen als Folge ihrer wachsenden Investitionsbereitschaft. Um sich als langfristiger Partner für diese Zielgruppe zu etablieren, müssen Finanzmarktteilnehmer jetzt Angebote schaffen, die die individuellen Bedürfnisse von Frauen berücksichtigen.

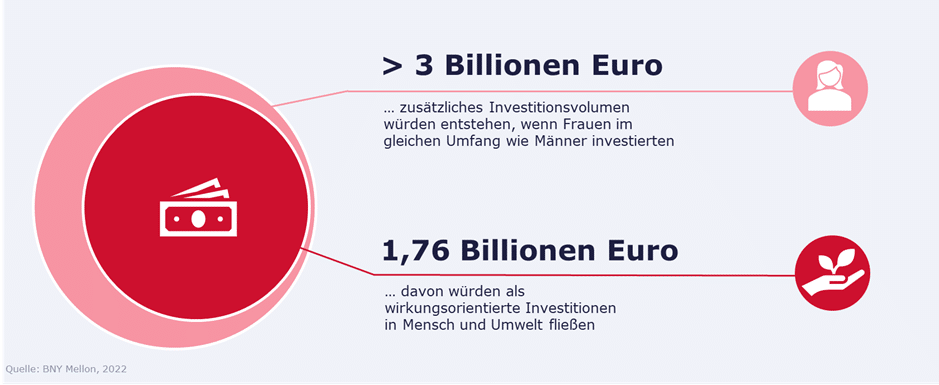

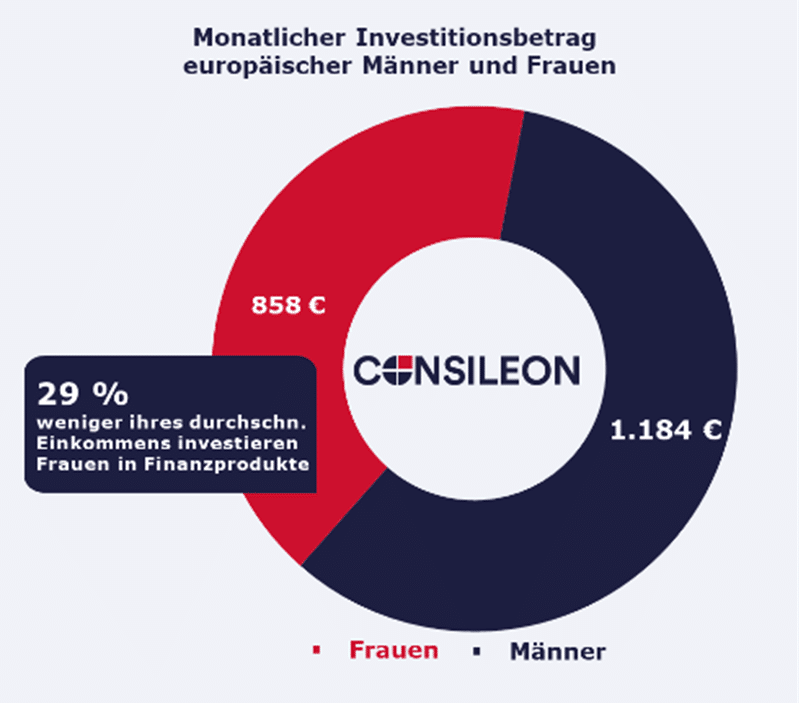

Das durchschnittliche Nettohaushaltseinkommen von Frauen wächst stetig. Acht von zehn Frauen geben an, künftig mehr investieren zu wollen. Würden sie im gleichen Umfang wie Männer investieren, läge das zusätzliche Anlagepotenzial bei über drei Billionen Euro, die zudem vermehrt in wirkungsorientierte Investitionsprodukte fließen würden [1], die positive soziale und ökologische Auswirkungen haben. Wenngleich Frauen längst nicht mehr dem in der Vergangenheit geläufigen Bild entsprechen und sich ihre Rolle in vielen Bereichen des Lebens verändert hat, haben Finanzinstitute ihre Produkt- und Serviceangebote oft nicht den Bedürfnissen und Wünschen einer weiblichen Zielgruppe angepasst.

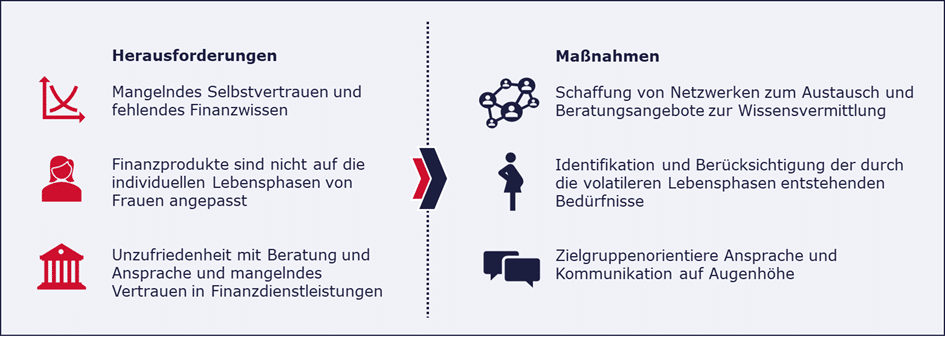

Um Angebote zielgruppenorientiert zu gestalten, gilt es, die Hintergründe zu beleuchten, die zu der bestehenden Ungleichheit bei den Investments von Männern und Frauen führen. Welche Hindernisse sind es, die Frauen bei der Kapitalanlage immer noch im Weg stehen?

Frauen partizipieren an Karriere- und Bildungsthemen heute deutlich gleichberechtigter als in der Vergangenheit und setzen sich infolgedessen auch vermehrt mit Finanzen und Investitionen auseinander. Allerdings zeigt die Forschung, dass Frauen im Vergleich zu Männern ein geringeres Finanzwissen aufweisen und sich selbst seltener als Investorinnen sehen. Dies hat seine Ursache teilweise in einer anderen Sozialisation und geringeren Berührungspunkten mit Finanzthemen innerhalb des sozialen Wirkungskreises. „Mit jungen Frauen wird zu wenig über Finanzen gesprochen“, betont Prof. Dr. Alexandra Niessen-Ruenzi, die an der Universität Mannheim zu geschlechterspezifischen Unterschieden am Kapitalmarkt forscht. [2]

Das spiegelt sich auch in der Selbstwahrnehmung wider: Sieben von zehn Frauen geben fehlende Finanzbildung und mangelndes Einkommen als Gründe an, warum sie nicht oder nur wenig investieren. Beispielsweise glauben Frauen laut einer Studie von BNY Mellon in 16 ausgewählten Märkten, dass sie pro Monat rund 4.000 Euro verfügbares Einkommen benötigten, um einen Teil ihres Geldes erfolgreich investieren zu können.[3] Im Vergleich ziehen Männer bereits bei geringerem Einkommen Investitionen in Betracht, während Frauen bei gleichem Einkommen weniger investieren. [4]

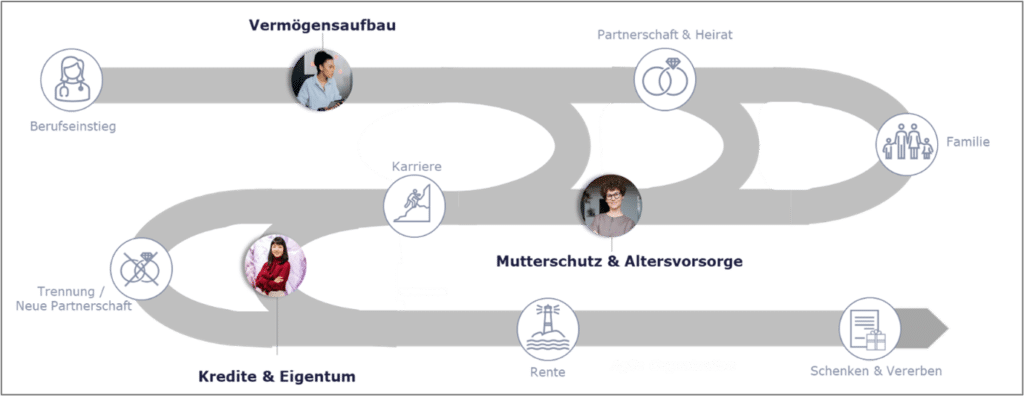

Die Touchpoints heutiger Customer-Journeys adressieren die individuellen Gegebenheiten und Lebensereignisse von Frauen nicht. Mögliche Unterbrechungen und veränderte Lebensumstände, in denen Kinderbetreuung, Teilzeitbeschäftigung, der Wiedereinstieg in das Berufsleben oder die Altersvorsorge im Hinblick auf eine längere Lebenserwartung eine Rolle spielen, finden keine Berücksichtigung. Die Lebensphasen, die Frauen durchleben, sind nicht nur volatiler, sondern können auch Ungewissheiten in Bezug auf die langfristige finanzielle Situation, auf Krisen oder Ausfälle auslösen. Da diese Eventualitäten weder Teil der Produktgestaltung noch der persönlichen Ansprache und Beratung sind, fühlen sich 80 Prozent der Frauen von ihren Banken aktuell nicht adäquat beraten [5]. Damit sinkt nicht nur die Zufriedenheit, sondern auch das den Banken und Finanzdienstleistern entgegengebrachte Vertrauen aufseiten der Frauen.

Die weibliche Zielgruppe wird zunehmend heterogener. 13 Prozent der unter 30-Jährigen geben an, auch in spekulativen und riskanten Produkten investieren zu wollen. [6] Allerdings zeigen empirische Untersuchungen, dass Frauen grundsätzlich weniger risikoreich investieren. Sie legen Wert auf finanzielle Absicherung und koppeln Investitionsentscheidungen zumeist an klare Ziele, die soziale Komponenten einschließen, zum Beispiel Bildung oder Vorsorge in Bezug auf die Pflege von Angehörigen. ESG-konforme [7] und impactgetriebene Investitionsprodukte [8], mit denen grundsätzlich ein längerer Investitionshorizont angestrebt wird, sind bei Frauen daher beliebt. Diese Präferenzen finden sich derzeit jedoch weder in der Produktgestaltung noch in der Kundenansprache wieder, was dazu führt, dass sich Frauen in der Finanzbranche häufig nicht wahrgenommen fühlen und es an Vertrauen in Finanzdienstleistungen mangelt. Zwar wird eine professionelle Beratung von Frauen bevorzugt, allerdings fühlen sich 67 Prozent von ihnen in Beratungssituationen missverstanden und wünschen sich mehr Informationen und Transparenz. [9]

Finanzinstitute sollten Frauen als eine große, heterogene Zielgruppe ansehen, für die spezifische Lösungen nach Themenbereichen und Segmenten gestaltet werden müssen. Beim Kreditgeschäft könnten flexible Raten beispielsweise während der Elternzeit benötigt werden, während es bei der Geldanlage eher auf eine zielgruppenspezifische Ansprache, nicht aber andere Produkte ankommt.

Auf Basis von diversen Studien, Pilotprojekten und Consileon-Projekterfahrungen lassen sich drei wesentliche Lösungsvorschläge zusammenfassen.

Um die Selbstwahrnehmung von Frauen als Anlegerinnen zu ändern und das damit einhergehende Selbstvertrauen zum Investieren zu steigern, sind Bildungs- und Aufklärungsangebote beispielsweise seitens der Finanzinstitute erforderlich. Sie helfen, den Blick dafür zu öffnen, dass die erwähnten Sorgen und Fehleinschätzungen sowie die dadurch entstehende Zurückhaltung letztlich unbegründet sind. Fehlendes Finanzwissen kann mithilfe von Finanzblogs, Podcasts und Wissensplattformen, aber auch durch seminarartige Bildungsangebote aufgebaut und erweitert werden. Zudem können sich Frauen in entsprechenden Netzwerken über ähnliche Bedürfnisse und Herausforderungen austauschen und von den Erfahrungen anderer lernen. Individuelle Coachingangebote und Wissensvermittlung in der Beratung tragen außerdem dazu bei, eine vertrauensbasierte Kundenbeziehung zu etablieren, und stärken das Selbstbewusstsein von Frauen beim Investieren. Dies kommt dem Wunsch nach Transparenz und gut durchdachten Entscheidungen entgegen und führt letztlich zu einer souveränen Partizipation am Finanzmarkt.

Die Direktbank Comdirect hat sich mit den „Finanzheldinnen“, einer Initiative, die verschiedene Produkte zum Aufbau von Finanzwissen und zur Finanzplanung anbietet, als eines der ersten Geldinstitute diesbezüglich aufgestellt. Die Sparkasse zieht mit verschiedenen Veranstaltungen und der 2021 vom Sparkassen-Innovation-Hub veröffentlichten Studie „Female Finance“ nach. Daraus entstand jüngst „Blooom“, eine Lösung, die die Bereiche Finanzwissen, Mindset sowie Finanzmanagement und Planung für Frauen vereint.

Die individuellen Lebensphasen von Frauen führen zu anderen Bedürfnissen bei der Gestaltung der Finanzplanung, die teilweise erst bei genauerer Betrachtung sichtbar werden. Sie gilt es zu identifizieren und in der Ansprache, Produktgestaltung wie auch der Beratung zu adressieren. „Jede Kundin sollte individuell entsprechend ihrer jeweiligen Lebensphase und den daraus resultierenden Bedürfnissen beraten werden. Dies ist aktuell jedoch nicht der Fall“, hält Milena Rottensteiner, Leiterin des S-Hubs, fest. [10] Untersuchungen zeigen, dass dafür keine geschlechtsspezifischen Produkte erforderlich, sondern der Zugang und die Beratung in diesem Kontext ausschlaggebend sind. [11]

Das mit 1,7 Millionen Euro finanzierte Fintech Vitamin wurde 2021 gegründet und bietet zwei verschiedene Modelle, um Frauen bei der Finanzplanung und beim Finanzmanagement je nach aktueller Lebenslage zu unterstützen: „Saving Sara“ verhilft durch Tools und einen Investitionsplan bereits zu einem frühen Zeitpunkt der Erwerbsbiografie zu Sparmöglichkeiten. „Learning Lea“ bietet Finanzwissen für Frauen, die bereits gespart haben. Dabei wird zunächst ein Orientierungstest zu Investitionspräferenzen durchgeführt; später können Ziele und verschiedene Impact-Felder ausgewählt werden.

Um Frauen als Zielgruppe erfolgreich anzusprechen, ist es wichtig, persönlichere und vertrauensbasierte Kundenbeziehungen zu schaffen und die individuellen Ziele, Erfahrungen und Bedürfnisse der Kundinnen zu berücksichtigen. Dabei gilt es, ihre Präferenzen wie Langfristigkeit, ESG-Konformität und die Übereinstimmung mit persönlichen Werten nicht nur in der Beratung, sondern auch im Rahmen der Kundenansprache aufzugreifen. Um Entscheidungen zu erleichtern, sollten Customer-Journeys geschaffen werden, die an jenen Punkten ansetzen, die Frauen bisher beim Investieren zurückhalten. So schafft beispielsweise eine inkludierte Risikobewertung Vertrauen.

Das digitale Finanzunternehmen Ellevest wurde im Jahr 2014 gegründet und ist auf die Finanzplanung und -beratung von Frauen spezialisiert. Das Unternehmen bietet individuelle Anlagestrategien, Portfoliomanagement und Finanzplanung sowie Bildungsressourcen und Tools für den Aufbau von Finanzwissen an. Bei der Kundenkommunikation setzt Ellevest auf die Ansprache von Frauen und ihre spezifischen Bedürfnisse und Herausforderungen in Bezug auf Finanzen. Zusätzlich zur Platzierung von Online- und Offlinewerbung werden Webinare und Formate wie Blogs, Podcasts und Lernvideos angeboten.

Die genannten Untersuchungen, Einschätzungen von Expertinnen und Experten wie auch die entstandenen Lösungen zeigen, dass traditionelle Banken und Finanzdienstleister bei der weiblichen Zielgruppe nicht nur ein geringes Vertrauen genießen, sondern auch bei der Ansprache und dem Angebot ihrer Finanzdienstleistungen nicht ausreichend kundenorientiert sind. Vor allem für Frauen mangelt es oft an maßgeschneiderten Lösungen, die an die individuellen Lebensumstände angepasst sind. Dabei gelingt Female Fintechs gegenüber traditionellen Banken vor allem eines: die individuellen Lebensphasen von Frauen anzuerkennen, die daraus resultierenden Kundenbedürfnisse zu verstehen sowie kundenzentrierte Lösungen und authentische Marken zu schaffen, die bei der Zielgruppe Vertrauen auslösen.

Ein Ansatz für Finanzinstitute kann es sein, ihre bestehenden mandatierten Lösungen wie die individuelle Depotberatung um die Berücksichtigung der hier beschriebenen Bedürfnisse und Präferenzen von Frauen zu erweitern. Im Rahmen eines Dreiphasenmodells kann Schritt für Schritt der Weg zu einer langfristigen Kundenbeziehung bereitet werden. In der ersten Phase stehen der Wissensaufbau und Austausch sowie der Einstieg ins Investieren – beispielsweise in Form von Sparplänen – im Vordergrund. Anschließend gilt es, mithilfe von individueller Depotberatung in einen engeren Diskurs zu treten und Hilfestellung sowie Anlagevorschläge zu unterbreiten, die an die individuelle Lebenssituation angepasst und auf die Präferenzen der Kundin abgestimmt sind. Im letzten Schritt können daraus ein vertrauensbasiertes Mandatsgeschäft und eine enge Kundenbeziehung erwachsen, in der sich die weibliche Zielgruppe gut aufgehoben und verstanden fühlt.

Zusammenfassend bedarf es eines ganzheitlichen Ansatzes, um die weibliche Zielgruppe besser ansprechen zu können, der insbesondere die entscheidenden Lebensphasen durch passgenaue und spezifische Angebote berücksichtigt. Wenngleich Diversität bei vielen Finanzdienstleistern bereits ein Thema ist, werden zahlreiche Produkte an der Zielgruppe Frau vorbeientwickelt. Was feststeht: Female Finance wird sich bei Finanzdienstleistern etablieren – entweder durch die Banken selbst oder durch spezialisierte Fintechs.

In jedem Fall sollte Female Finance als Chance für Banken und Finanzdienstleister verstanden werden. Durch rechtzeitiges Handeln können Finanzinstitutionen damit auf globaler Ebene das enorme Potenzial von über drei Billionen Euro freisetzen sowie generell wirkungsorientierte Investitionen in Menschen und Umwelt ermöglichen.

Falls auch Sie sich mit dem Thema Female Finance beschäftigen wollen, bereits Ihre Produkte zum Thema Sparen und Investieren mit dem Fokus auf die weibliche Kundschaft überdenken oder bestehende Geschäftsmodelle auf den Prüfstand stellen möchten, freuen sich die Expertinnen und Experten von Consileon auf einen Austausch.