Chancen, Herausforderungen und Perspektiven aktiver ETFs

1. Aktive ETFs: Der Markt der Zukunft?

Aktiv verwaltete ETFs haben in den vergangenen Jahren deutlich an Bedeutung gewonnen, insbesondere vor dem Hintergrund steigender Anlegernachfrage nach flexiblen und neuartigen Investmentlösungen, die es ermöglichen, gezielt auf fundamentale Entwicklungen zu reagieren.1 Im Januar 2025 erreichten laut LSEG aktiv verwaltete ETFs allein in den USA Zuflüsse in Rekordhöhe von 43 Milliarden US-Dollar, was basierend auf Zahlen von J.P. Morgan rund 0,3 % des amerikanischen ETF-Vermögens entspricht.2, 3 Auch wenn dies auf den ersten Blick gering erscheint, machten aktive ETFs dennoch laut BlackRock in den letzten 12 Monaten fast 49 % aller neu zugelassenen ETFs weltweit aus.4 In Europa stieg das in aktiv verwalteten ETFs investierte Vermögen innerhalb eines Jahres auf einem niedrigen Niveau signifikant um 16,3 Milliarden Euro auf 49 Milliarden Euro an, was sich in die positiven Zuwachse des gesamten ETF-Markts einreiht.5

2. Zwischen Fonds und Index: Die Nische aktiver ETFs

Aktiv verwaltete ETFs sind börsengehandelte Fonds, bei denen ein aktives Management-Team auf Basis fundamentaler Analysen, makroökonomischer Entwicklungen, Sentiment-Indikatoren und Marktprognosen aktiv Entscheidungen über die Portfoliozusammensetzung trifft. Ziel ist es, durch eine gezielte Auswahl einzelner Titel, Branchen oder Sektoren sowie taktische Allokationen eine sogenannte Alpha-Rendite zu erzielen – also die Überperformance gegenüber einem festgelegten Vergleichsmaßstab (Benchmark).

Diese Fonds unterscheiden sich wesentlich von passiven ETFs, die lediglich einen Index wie diverse World Indizes, den S&P 500 oder den DAX replizieren, ohne individuelle Eingriffe durch ein Fondsmanagement vorzunehmen. Passive ETFs zielen auf eine möglichst genaue Nachbildung der Indexentwicklung ab (Beta-Investment), wobei das Management rein administrativ erfolgt.

Ein weiterer Unterschied besteht im täglichen Managementaufwand: Während passive ETFs algorithmisch oder durch optimierte Replikation gesteuert werden, benötigen aktiv verwaltete ETFs Portfoliomanager, Research-Teams und häufig auch zusätzliche Risikomanagementsysteme, um schnell auf Marktveränderungen reagieren zu können.

Im Vergleich zu traditionellen Publikums-Fonds (d.h. aktiv verwalteten Investmentfonds wie bspw. Mischfonds oder klassische Aktienfonds) bieten aktive ETFs einige strukturelle Herausstellungsmerkmale:

Handelbarkeit: Aktiv verwaltete Fonds werden in Regelfall einmal täglich gegenüber der Kapitalverwaltungsgesellschaft (KVG) gehandelt. Auch wenn einzelne Kursmakler an Börsen Anteile von „klassischen aktiv verwalteten Fonds“ mit Auf- bzw. Abschlägen anbieten, erfolgt der Schwerpunkt des Handels zwischen Investoren und der KVG. Aktive ETFs werden während der Handelszeiten an der Börse fortlaufend gehandelt.

Liquidität: Durch Market Maker und autorisierte Teilnehmer (APs) können ETF-Anteile zu Börsenhandelszeiten erworben oder verkauft werden, was insbesondere in volatilen Marktphasen von Vorteil sein kann.

Transparenz: einige aktive ETFs veröffentlichen ihre Portfoliobestände in kurzen Abständen oder sogar täglich, während Publikumsfonds häufig eine monatliche oder quartalsweise Veröffentlichung praktizieren.

Kostenstruktur: Aktiv verwaltete ETFs weisen typischerweise niedrigere Verwaltungsgebühren auf als traditionelle aktive Fonds, da sie durch den Direktvertrieb ohne zwischengeschaltete Anlageberater keine Ein- bzw. Ausstiegskosten oder Erfolgsgebühren beinhalten.

Ein Grenzfall sind sogenannte „semi-transparente“ oder „nicht-daily disclosed“ aktive ETFs, die vor allem in den USA verbreitet sind. Diese Fonds geben ihre Portfolios nicht täglich bekannt, um Front-Running zu vermeiden, bieten aber dennoch Intraday-Handel und alle anderen ETF-typischen Vorteile.

Mit der Zunahme thematischer Strategien – z. B. im Bereich Nachhaltigkeit (ESG), Digitalisierung oder Biotechnologie – steigt die Attraktivität aktiver ETFs als flexible Bausteine im Portfolio – sowohl für institutionelle als auch für private Investoren.

Ein zusätzlicher Aspekt ist die regulatorische Abgrenzung: Während klassische Fonds in der Regel einmal täglich bewertet und gehandelt werden, verfügen ETFs über eine permanente Preisstellung während der Börsenzeiten – unterstützt durch Market Maker und autorisierte Teilnehmer.

3. Gezielte Selektion statt Indexnachbau

Die Anlageentscheidungen aktiv verwalteter ETFs basieren auf detaillierten Unternehmensanalysen, volkswirtschaftlichen Daten sowie aktuellen Markttrends. Fondsmanager nutzen ihre Expertise, um gezielt Wertpapiere auszuwählen und Portfolioanpassungen vorzunehmen. Ziel ist es, durch dynamische und zeitnahe Entscheidungen eine bessere Performance als der Markt zu erzielen.

Wie bereits zu Anfang beschrieben, stehen hier aktive ETFs mit einem besonderen Themenschwerpunkt. Durch diese lässt sich die Vielzahl der zu analysierenden Unternehmen reduzieren, sodass branchenspezifische Themen in den Fokus der Anlagestrategie rücken und der nötigen Analyseaufwand dem eines aktiven Produktes gerecht wird.

4. Handelbarkeit und NAV-Nähe bei aktiven ETFs

Ein zentrales Unterscheidungsmerkmal aktiv verwalteter ETFs gegenüber anderen aktiv verwalteten Produkten besteht in ihrer Börsennotierung. Dies ermöglicht eine kontinuierliche Preisbildung auf Basis von Angebot und Nachfrage – ein wesentliches Unterscheidungsmerkmal gegenüber klassischen Investmentfonds, die nur einmal täglich zum Nettoinventarwert (NAV) bewertet und gehandelt werden können.

Aktive ETFs sind während der Börsenzeiten fortlaufend handelbar, sodass Anleger flexibel auf Marktbewegungen oder Nachrichten reagieren können. Besonders in Krisenzeiten zeigte sich ihre Stärke: Während manche aktiv verwalteten Fonds Rücknahmebeschränkungen einführten, blieben aktive ETFs regulär handelbar. Ihre Liquidität basiert nicht nur auf dem Handelsvolumen, sondern auch auf der Liquidität der zugrunde liegenden Werte. Zusätzlich sorgen autorisierte Teilnehmer und Market Maker durch An- und Verkaufskurse sowie Creation- und Redemption-Prozesse für stabile Preise und einen funktionierenden Handel.

5. Wachstumspotenzial vs. Marktdynamik

Aktiv verwaltete ETFs befinden sich in einer Wachstumsphase, eingeordnet in einen gesamt wachsenden Markt an ETFs. In den letzten Jahren wurde dieser Trend maßgeblich durch mehrerer struktureller Veränderungen befeuert:

Thematische Strategien im Fokus: Immer mehr Anleger wünschen sich Produkte, die auf spezifische Themen oder Megatrends setzen. Aktive ETFs bieten die Möglichkeit, in Trendthemen zu investieren, wobei das aktive Management darauf abzielt, die typischerweise erhöhte Volatilität solcher Märkte zu reduzieren.

Technologische Unterstützung durch Datenanalyse: Die Integration von Künstlicher Intelligenz, Natural Language Processing und automatisierten Data-Analytics-Tools in die Fondsverwaltung erlaubt es Managern, dynamisch zu reagieren und dabei von Kostenvorteilen zu profitieren.

Marktdynamik: Laut LSEG ist das investierte Anlagevolumen in aktive ETFs im Jahr 2024 gestiegen. Dies gilt es jedoch ins Verhältnis zu setzen. Zwar verzeichnete der europäische Markt für aktive ETFs ohne Benchmark-Bindung global Nettozuflüsse von 2.3 Mrd. Euro. Semi-aktive ETFs (aktive ETFs mit Benchmark-Bindung) verzeichneten im selben Zeitraum jedoch Nettozuflüsse von 16.3. Mrd. Euro.6 Sie liegen damit weit abgeschlagen hinter den passiven ETFs, mit Nettozuflüssen in Höhe von 224,9 Mrd. Euro im Jahr 2024. Aktive ETFs im Spannungsfeld etablierter Geschäftsmodelle

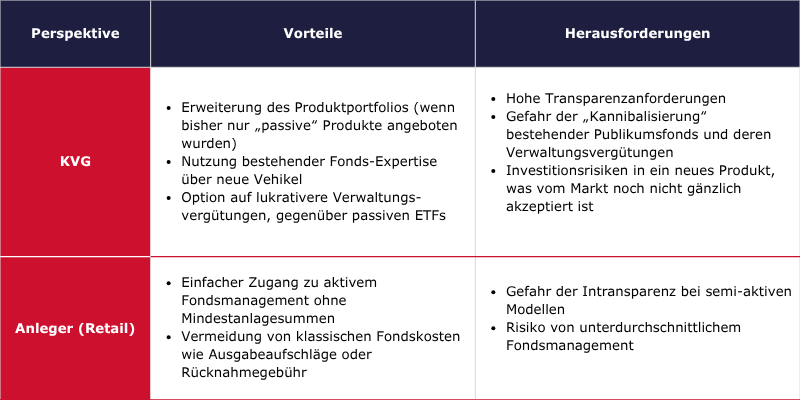

Die Einführung aktiv verwalteter ETFs können einen strategischen Wendepunkt für Kapitalverwaltungsgesellschaften markieren. Während sich der ETF-Markt über zwei Jahrzehnte hinweg primär durch passives Indextracking definierte, erlangen aktive- oder Semi-Aktive ETFs zunehmend Bedeutung – insbesondere solche, die das aktive Know-how klassischer Fondsmanager mit der Effizienz börsengehandelter Strukturen verbinden. Dabei gilt es, Herausforderungen und Vorteile aus Kunden- und KVG-Sicht zu beleuchten:

6. Aktive ETFs: Alter Wein in neuen Schläuchen?

Im Zuge des wachsenden Interesses an aktiven ETFs bleibt Kritik nicht aus. Branchenbeobachter sowie institutionelle Investoren stellen zunehmend die Frage, ob es sich bei vielen der angebotenen ETFs tatsächlich um innovative Produkte handelt oder schlicht um eine Umverpackung bestehender Strategien – angepasst an die ETF-Infrastruktur.

Die Portfoliokonstruktion, Auswahlprozesse und Zielvorgaben bleiben häufig identisch – einzig die Verpackung sei anders: ein liquideres, börsengehandeltes Format, das mit den operativen Vorteilen eines ETFs ausgestattet ist, so die Kritik. Besonders deutlich wird dies, wenn ein ETF eine Tranche bildet, also eine börsengehandelte Anteilsklasse eines traditionellen Fonds. Seit dem Auslaufen des Vanguard-Patents im Mai 2023 und der Regulierungsfreigabe in Irland und Luxemburg mehren sich solche Hybridlösungen in Europa. Auch die Konvertierung klassischer Fonds zu ETFs häufen sich; so gab es laut J.P. Morgan 57 solcher Fälle im Jahr 2024 in den Vereinigten Staaten.7

Ein zentrales Argument für ETFs ist die tägliche Veröffentlichung der Portfoliobestände. Für viele aktive Strategien, vor allem mit taktischer Ausrichtung, ist diese Transparenz jedoch ein zweischneidiges Schwert. Denn wo kurzfristige Opportunitäten genutzt oder diskrete Umschichtungen vorgenommen werden sollen, kann hohe Transparenz den Investmentprozess stören – und dem Portfoliomanager die eigene Strategie offenlegen. Dies führt dazu, dass einige aktive ETFs bewusst auf ein semi-transparentes oder benchmarknahes Management setzen, was wiederum die Frage nach dem tatsächlichen Mehrwert aufwirft.

Ein weiteres Spannungsfeld ergibt sich aus der Intraday-Liquidität des ETF-Formats. Für langfristig ausgerichtete Anlagestrategien – etwa bei Pensionskassen oder Versicherungen – ist die tägliche Handelbarkeit weder erforderlich noch zwingend vorteilhaft. Kritiker bemängeln, dass dies den Fokus der Anleger in Richtung kurzfristiger Kursbewegungen lenkt und damit einem strategischen Investmentansatz zuwiderläuft. Allerdings lässt sich dagegenhalten, dass die tägliche Offenlegung langfristig-orientierter Institutionen durchaus vor negativen Konsequenzen bewahren kann. Der täglichen Arbitrage zwischen Market Makern und Emittenten ist essenziell, um die Entkopplung des ETF-Marktwerts und des NAV des unterliegenden Portfolios zu verhindern und verhindert demnach auch böse Überraschungen hinsichtlich Divestment-Strategien der Anleger.

Die UCITS-Regulierung verlangt von Fonds eine angemessene Transparenz der Portfoliobestände – meist durch periodische Veröffentlichung. Während eine tägliche vollständige Offenlegung nicht zwingend vorgeschrieben ist, müssen Emittenten dennoch sicherstellen, dass die Preisbildung am Sekundärmarkt verlässlich funktioniert. Einige aktive UCITS-ETFs nutzen daher modellbasierte Proxy-Portfolios oder zeitlich verzögerte Veröffentlichungen, um die Balance zwischen Transparenz und Schutz vor Front Running zu wahren. Voraussetzung ist, dass diese Instrumente die Transparenzpflichten nicht unterlaufen und Anleger nicht in ihrer Fähigkeit zur Bewertung des Fonds beeinträchtigt werden.

7. Fazit

Aktiv verwaltete Fonds stehen unter Druck – bedingt durch hohe Kosten, häufige Underperformance gegenüber der gewählten Benchmark, mehr Regulierung und zunehmende Vergleichbarkeit über digitale Plattformen. Gleichzeitig steigt das Kostenbewusstsein der Anleger, was den Trend zu passiven Produkten wie ETFs verstärkt.

Investoren wünschen dennoch weiterhin individuelle Strategien, und aktives Risikomanagement – besonders in unsicheren Märkten.

Dieser Wandel ist eine Chance: Wer aktiv verwaltete Produkte mit klarem Mehrwert, Transparenz und thematischer Fokussierung (z. B. ESG, Megatrends) bietet, kann sich im Wettbewerb behaupten. Hier ist jedoch nicht die Konkurrenz der passiven ETFs, die seit Jahren den Markt dominieren, außer Acht zu lassen.

KVGen stehen jedoch vor Herausforderung, ihr Kerngeschäft für die Zukunft einzuschätzen. So stellt ein mögliches Kannibalisieren des Kerngeschäfts und der Verwaltungsvergütungen von aktiven Investmentfonds ein hohes finanzielles Risiko dar.

Marktteilnehmer , die sich aktuell im Kerngeschäft nur auf das passive Anlagegeschäft fokussieren, können durch aktive ETFs nicht nur eine neue Zielgruppe und einen neuen Zielmarkt erreichen, sondern ebenfalls von höheren Verwaltungsvergütungen profitieren. Dies erfordert jedoch eine umfangreiche Anpassung des Target Operating Models sowie eine Optimierung der Vertriebskanäle.

Consileon unterstützt Sie dabei, Ihr Geschäftsmodell ausgehend von Ihrer bisherigen Geschäftsentwicklung zielgerichtet sowie fokussiert zu analysieren und pragmatisch im regulatorischen Rahmen Ihre Organisation, Produktangebot und den Vertrieb zukunftsfähig auszurichten.

- https://www.sec.gov/newsroom/speeches-statements/statement-jackson-lee-2019-11-15 ↩︎

- https://lipperalpha.refinitiv.com/reports/2025/05/us-fund-market-statistics-for-april-lipper-analysis/ ↩︎

- https://am.jpmorgan.com/content/dam/jpm-am-aem/americas/us/en/insights/etf-insights/monthly-active-etf.pdf ↩︎

- https://www.ishares.com/us/literature/whitepaper/decoding-active-etfs.pdf ↩︎

- https://www.efama.org/sites/default/files/files/efama-industry-perspective_active-etfs_april-2025_0.pdf ↩︎

- https://lipperalpha.refinitiv.com/wp-content/uploads/2025/04/24-12-31-ETF-Yearbook-2025-LSEG-DA-Layout-FINAL.pdf ↩︎

- https://www.jpmorgan.com/insights/securities-services/custody/etf-share-classes ↩︎