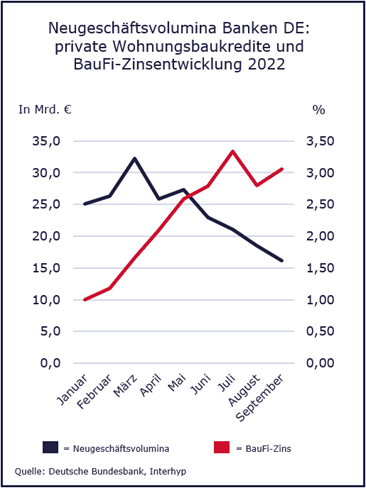

Der Boom in der Baufinanzierung ist vorbei! Während 2021 mit knapp 1,7 Billionen Euro ein neuer Bestandsrekord von Wohnungsbaukrediten für inländische Unternehmen und Privatpersonen erreicht wurde, bricht das Neugeschäft bei Baufinanzierungen im laufenden Jahr 2022 nach dem starken ersten Quartal drastisch ein.[1]

Seit Mitte des zweiten Quartals hat die Nachfrage kontinuierlich nachgelassen und erreichte bei Neugeschäften mit Privathaushalten im September 2022 mit 16,1 Milliarden Euro den niedrigsten Stand seit 2014.[2]

Expertinnen und Experten gehen sogar davon aus, dass das Neugeschäft mit Baufinanzierungen kurzfristig fast zum Erliegen kommen wird.

Doch was genau steckt hinter dem abrupten Ende der Laissez-faire-Finanzierungslust der Banken und dem Einbruch der Nachfrage nach Wohneigentum aufseiten der Verbraucherinnen und Verbraucher?

Woraus resultiert der drastische Nachfragerückgang bei Baufinanzierungen?

Einen wesentlichen Anteil am aktuellen Nachfragerückgang hat der deutliche Zinsanstieg bei den Baufinanzierungen. Lag der branchenübliche Zinssatz bei zehnjähriger Zinsbindung zu Jahresanfang noch bei rund 1 Prozent, so hat er im Oktober 2022 mit über 4 Prozent den Höchstwert innerhalb der letzten Dekade erreicht.

Doch woher rührt dieser dramatische Anstieg um mehr als das Vierfache innerhalb so kurzer Zeit?

Die Refinanzierung der Banken durch Pfandbriefe und langfristige Anleihen ist aufgrund der hohen Nachfrage nach sicheren Anlagen in den letzten Monaten teurer geworden, und Bundesanleihen erreichten zum 2. November 2022 mit mehr als 1,3 Prozent einen neuen Höchstwert innerhalb der letzten Jahre.

Gleichzeitig sind auch alternative Möglichkeiten zur Kapitalbeschaffung für Banken so teuer wie lange nicht mehr. Da die EZB aufgrund der steigenden Inflation (Stand Oktober 2022: 10,4 Prozent) von ihrer Niedrigzinspolitik abrückt, den Leitzins auf inzwischen 2,0 Prozent angehoben hat und weitere Erhöhungen nicht ausgeschlossen sind, können sich Banken auch untereinander nur zu verhältnismäßig schlechten Konditionen Geld leihen.

Des Weiteren hatte die Aktivierung des antizyklischen Kapitalpuffers sowie eines zusätzlichen sektoralen Kapitalzusatzpuffers für Wohnimmobilienkredite durch die deutsche Finanzaufsicht die Intention, die Verlustabsorptionsfähigkeit der Banken zu erhöhen und, durch das Vorhalten von mehr Eigenkapital, Immobilienkredite für Endverbraucherinnen und -verbraucher zu verteuern.[3]

Der massive Anstieg der Zinskosten für die Baufinanzierung hat also verschiedene Ursachen. Doch wie wirkt sich diese Entwicklung für Kundinnen und Kunden monetär aus, und welche Konsequenzen hat sie für die deutschen Geldhäuser?

Immobilienfinanzierung nur noch für Spitzenverdienerinnen und -verdiener?

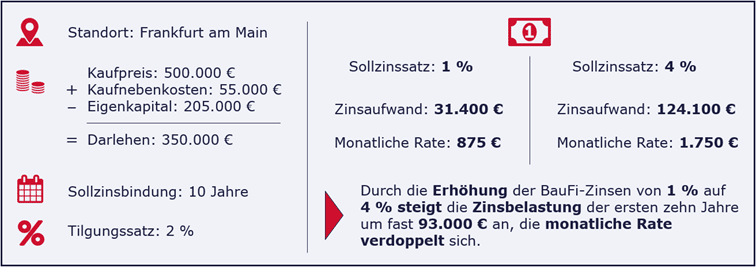

Wie sehr die Mehrbelastung den Geldbeutel der Verbraucherinnen und Verbraucher tatsächlich strapaziert, lässt sich an einem Rechenbeispiel zum Kauf einer Eigentumswohnung in Frankfurt am Main zeigen:

Ausgehend von einem Kaufpreis von 500.000 Euro und den anfallenden Kaufnebenkosten (Grunderwerbsteuer, Notar- und Grundbuchkosten etc.) ergibt sich ein Gesamtkaufpreis von 555.000 Euro. Vom Käufer oder der Käuferin selbst eingebrachtes Eigenkapital in Höhe von 205.000 Euro entspricht einem üblichen Beleihungsauslauf von circa 85 Prozent.

Die verbleibenden 350.000 Euro werden finanziert, wobei eine Sollzinsbindung von zehn Jahren und ein Tilgungssatz von 2 Prozent angenommen werden.

Wenn mit Ausnahme des Sollzinssatzes alle anderen Parameter beibehalten werden, ist das Darlehen bei einem Sollzins von 1 Prozent mit monatlich 875 Euro und einem Zinsaufwand von 31.400 Euro innerhalb der ersten zehn Jahre an die Bank abzuzahlen.

Weniger als zwölf Monate später sind für dieselbe Darlehenssumme aufgrund der auf 4 Prozent gestiegenen Zinsen mit nunmehr 124.100 Euro im gleichen Zeitraum beinahe 93.000 Euro mehr an die Bank zu entrichten.

Die Zinsbelastung der ersten zehn Jahre hat sich also im direkten Vergleich beinahe vervierfacht, und die monatliche Rate ist für die Kreditnehmerinnen und -nehmer mit 1.750 Euro doppelt so hoch.

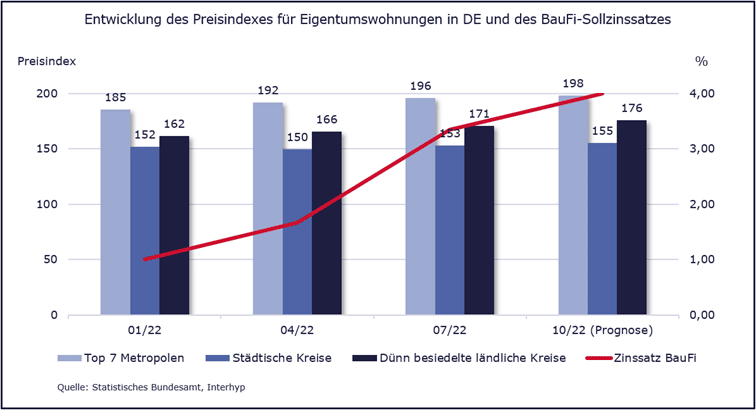

Erschwerend kommt hinzu, dass die Immobilienpreise in Deutschland seit Jahren nur eine Richtung kennen: nach oben! Im Zeitraum von 2010 bis 2020 sind die Preise für Ein- und Zweifamilienhäuser sowie Eigentumswohnungen um rund 65 Prozent gestiegen.[1] Viele Experten, wie zum Beispiel Ökonominnen und Ökonomen der Deutschen Bundesbank, warnen längst vor einer Überhitzung des Immobilienmarkts. Doch wie wirken sich die gestiegenen Zinsen der Baufinanzierung auf die Immobilienpreise aus?

Nach dem Grundsatz, dass Angebot und Nachfrage den Preis eines Guts beeinflussen, müssten die Immobilienpreise beim aktuellen Nachfrageeinbruch sinken.

Doch davon ist bisher am Immobilienmarkt wenig zu sehen. Bei der Betrachtung der Preisindizes für Eigentumswohnungen (Referenzwert Index: viertes Quartal 2015) fällt auf, dass sich im laufenden Jahr keine vergleichsweise ausgeprägte Gegenbewegung zu den steigenden Zinskosten der Baufinanzierung ergeben hat. Im Gegenteil: Beinahe alle betrachteten Preisindizes für Eigentumswohnungen sind über das gesamte Jahr gestiegen. Dabei macht es keinen Unterschied, ob man sich die Preise in den Metropolen oder in den dünn besiedelten ländlichen Kreisen ansieht.

Inwiefern sich der Immobilienmarkt in der nächsten Zeit signifikant abkühlen wird, lässt sich nur schwer abschätzen. Wenngleich es erstmals seit 2010 Anzeichen dafür gibt, dass die Preise für Wohnimmobilien im vierten Quartal 2022 leicht sinken, erwarten die meisten Expertinnen und Experten aufgrund der steigenden Mieten und Baukosten sowie der rückläufigen Fertigstellungen einen lediglich moderaten Rückgang der Immobilienpreise.[4, 5]

Die Konsequenz: Verbraucherinnen und Verbraucher sehen sich nicht nur mit gestiegenen Zinskosten der Baufinanzierung, sondern auch mit weiterhin hohen Immobilienpreisen konfrontiert.

Wie sehr diese Entwicklung die Mehrheit der Bürgerinnen und Bürger von einem Immobilienkauf ausschließt, zeigt folgende Einordnung: Gemäß der Faustregel, dass die Belastung der Darlehensprämie 35 Prozent des Nettohaushaltseinkommens nicht überschreiten soll, müssten Kreditnehmerinnen und -nehmer bei einer monatlichen Rate von 875 Euro (Sollzins: 1 Prozent) haushaltsübergreifend netto wenigstens 2.500 Euro im Monat zur Verfügung haben. Der deutsche Durchschnitt betrug im Jahr 2020 gut 3.600 Euro, was eine Baufinanzierung für die meisten Haushalte darstellbar machte.[1]

Bei einer monatlichen Rate von 1.750 Euro (Sollzins: 4 Prozent) ist ein Nettohaushaltseinkommen von mindestens 5.000 Euro erforderlich. Mit diesem Einkommen gehören Verbraucherinnen und Verbraucher in Deutschland schon beinahe zu den oberen 10 Prozent. Mithin können sich nur noch Spitzenverdienerinnen und -verdiener den Traum vom Eigenheim erfüllen.

Doch wie wirken sich die Folgen dieser Entwicklung auf deutsche Banken und Sparkassen aus?

Wie schwer trifft Banken der drastische Nachfrageeinbruch der wichtigen Säule „Baufinanzierung“?

Das Geschäft mit der Baufinanzierung ist eine der tragenden Säulen für die Mehrheit der deutschen Banken und Sparkassen. In Relation zum Gesamtvolumen sind rund 70 Prozent aller hierzulande vergebenen Kredite Immobiliendarlehen an Privatpersonen und inländische Unternehmen.2 Damit betrugen die Einnahmen deutscher Banken aus Baufinanzierungen allein im Jahr 2019 rund 13 Milliarden Euro und somit, trotz einer vergleichsweise geringen Marge, insgesamt 15 Prozent der gesamten Zinserträge.[2, 6]

Gerade für Sparkassen (31 Prozent Marktanteil), private Geschäftsbanken (27 Prozent Marktanteil) und Genossenschaftsbanken (25 Prozent Marktanteil) stellt der signifikante Einbruch des Neugeschäfts mit Baufinanzierungen einen erheblichen Einschnitt dar.2 Aber auch für vergleichsweise junge Player auf dem Finanzmarkt, beispielsweise Hypoport oder Smava, die sich (zuletzt) auf das Geschäft mit Baufinanzierungen konzentriert haben, ergibt sich aus der aktuellen Entwicklung dringender Handlungsbedarf.[3]

Denn auf eine baldige Entspannung der Situation können Banken nicht hoffen. Nicht nur, dass sich derzeit keine Anzeichen dafür finden lassen, dass der Sollzins für Baufinanzierungen oder die Immobilienpreise signifikant sinken werden – viele Kundinnen und Kunden haben bereits in der ersten Hälfte des laufenden Jahres eine Anschlussfinanzierung abgeschlossen, als sich die steigenden Zinskosten abzeichneten. Diese Abschlüsse fehlen den Banken nun zusätzlich zum ausbleibenden Neukundengeschäft.

Daraus resultiert ein weiteres Problem für die deutschen Geldhäuser: Während die Kundinnen und Kunden sich für ihre Finanzierungen zumeist langfristig die günstigen Konditionen gesichert haben, müssen Banken die eigenen Einlagen variabel verzinsen und sind damit den Schwankungen des Zinsmarktes ausgesetzt. Um von der Zinswende zu profitieren, müssen Banken die auslaufenden Immobilienkredite nun höher verzinst anschlussfinanzieren. Denn mit steigendem Zinsniveau sinken die ohnehin eher geringen Margen der Baufinanzierung immer weiter.[3]

Und als wäre das noch nicht genug, müssen Banken aufgrund der gestiegenen Energie- und Lebenshaltungskosten und der zweistelligen Inflationsrate die wenigen eingehenden Anträge für Baufinanzierungen hinsichtlich der Schuldendienstfähigkeit strenger prüfen. Sowohl für Privat- als auch Geschäftskundinnen und -kunden wird der finanzielle Spielraum derzeit immer enger. Insbesondere unter dem Aspekt möglicher Insolvenzen sowie der Gefahr einer steigenden Arbeitslosenquote müssen Banken Kreditanträge besonders sorgfältig und risikoavers bearbeiten, um Ausfälle zu vermeiden.[3] Durch den höheren Anteil abgelehnter Anträge verringern sich die Einkünfte durch das Neugeschäft weiter.

Aber wie können sich Banken nun positionieren, um den aktuellen Umständen gerecht zu werden? Welche Möglichkeiten haben Geldhäuser, um sich risikoarm und gleichzeitig profitabel aufzustellen?

Welche Handlungsoptionen haben Banken, um auf die neuen Herausforderungen zu reagieren?

Es gibt für Banken diverse Möglichkeiten, sich nun neu aufzustellen. Neben der Anpassung und der Erweiterung des eigenen Produktportfolios können auch die Generierung neuer Leads im Vertrieb oder spartenübergreifende Kosteneinsparungen ein Mittel der Wahl sein.

Eine Möglichkeit, Baufinanzierungen für Interessentinnen und Interessenten wieder attraktiv zu machen, ist die Einführung variabler Zinsen und flexibler (Rück-)Zahlungsmodalitäten. So könnte die von verschiedenen Kreditanbietern bekannte, selbstständige Anpassung oder sogar eine kurzzeitige Stundung der Rate ein Weg sein, um Kundinnen und Kunden mehr Flexibilität bei der Tilgung ihrer Immobilienfinanzierung zu ermöglichen.

Außerdem kann gerade für die junge Kundschaft, die mittelfristig bauen möchte, der Abschluss von Bausparverträgen eine attraktive Alternative zur Baufinanzierung sein. Auch für Banken ist das Produkt „Bausparvertrag“ aufgrund von Provisionen zwischen 1,0 und 1,6 Prozent der Bausparsumme reizvoll. Hier gilt es für Banken, die passenden Kundinnen und Kunden auszuwählen, sie zielgruppengerecht und umfassend zu informieren, um idealerweise einen Abschluss zu verbuchen.

Auch eine stärkere Fokussierung auf den Vertrieb klassischer Ratenkredite kann sinnvoll sein. Gerade beim Einbau einer neuen Heizung oder der Errichtung einer Photovoltaikanlage haben Verbraucherinnen und Verbraucher in Anbetracht der hohen Zinsen für Baufinanzierungen zuletzt gern auf klassische Privatkredite zurückgegriffen. Bei Laufzeiten von bis zu 96 Monaten ist auch die Finanzierung größerer Kreditsummen möglich. So kann der fokussierte Vertrieb dieser Kredite für Geldhäuser eine attraktive Möglichkeit sein, den Ausfall der Baufinanzierungen zu kompensieren.

Bei mehr als 30 Millionen Immobilien, die über 30 Jahre alt sind, wird der Bedarf an Krediten gerade hinsichtlich der anstehenden energetischen Sanierungen sicher nicht gänzlich abebben.[7] Hier liegt ein riesiges Potenzial, das es zu heben gilt – auch und gerade im Sinne des Klimaschutzes. Ab 2030 müssen gemäß der EU-Richtlinie für Gesamtenergieeffizienz alle neuen Gebäude 100 Prozent des Energieverbrauchs – soweit technisch möglich – durch erneuerbare Energien abdecken und bis 2050 muss diese Vorgabe auch für Bestandsimmobilien innerhalb der EU umgesetzt sein. Dieses Potenzial muss genutzt werden: Beispielsweise mit speziellen Omni-Channel-Produktantragsstrecken, die es Kundinnen und Kunden so einfach wie möglich machen, die Finanzierung über den präferierten Kanal beantragen und abschließen zu können.

Eine weitere Option für Banken kann es sein, das Dienstleistungsgeschäft im Bereich Immobilien auszubauen. Mithilfe der Überprüfung von Immobilien auf gewisse Parameter können diese eingestuft und bewertet werden (beispielsweise hinsichtlich der Energieeffizienz oder der Nutzbarkeit für bestimmte Altersgruppen). Außerdem können Kreditinstitute für eine optimale Absicherung Risiken definieren und anschließend geeignete Versicherungsprodukte empfehlen. Darüber hinaus können Banken bei der Übertragung einer Immobilie an Erben, eine Stiftung oder auch in das Privatvermögen im Rahmen des Generationenmanagements und der Vermögensoptimierung verstärkt als Dienstleister auftreten. Zumeist ergeben sich daraus weitere Möglichkeiten zum Vertrieb von Krediten oder Versicherungen.

Schließlich können Banken nicht nur an den Einnahmen, sondern auch an den Ausgaben drehen. Das bietet den Vorteil, dass sie unabhängig vom Produkt „Baufinanzierung“ spartenübergreifend profitieren. Das Aufbrechen von veralteten und kostenintensiven Strukturen, die Etablierung schlankerer Prozesse und gesteigerte Effizienz dank Digitalisierung sind nur einige Chancen für Banken, sich krisensicher zu positionieren und die eigene Wettbewerbsposition zu stärken. Hier gilt es, bankenindividuell und spezifisch hinzusehen, um Optimierungspotenzial identifizieren und nutzen zu können. Hierfür eignet sich beispielsweise das Consileon-TOM-Modell, mit dem Prozesse end-to-end analysiert, systematisch geclustert und strukturiert werden können. So können Optimierungspotenziale erkannt und mögliche Handlungsoptionen abgeleitet werden.

Falls auch Sie Ihre Produkte zur Immobilienfinanzierung überdenken oder bestehende Geschäftsmodelle auf den Prüfstand stellen möchten, unterstützen Sie die Expertinnen und Experten von Consileon gern dabei.

Quellen: [1] Statistisches Bundesamt; [2] Deutsche Bundesbank; [3] Finanz-Szene; [4] Handelsblatt; [5] Deutsche Bank; [6] EZB;

[7] Helmut Schleweis, Präsident des Deutschen Sparkassen- und Giroverbands