Warum Finanzinstitute Geldanlagen für Frauen attraktiver gestalten sollten

Investieren ist noch immer Männersache. Im Jahr 2023 klingt das absurd – gleichwohl sind die Angebote der Finanzbranche derzeit hauptsächlich auf eine männliche Zielgruppe zugeschnitten. Diesen Umstand beschreibt der Financial-Service-Gendergap.

In diesem Artikel werden zunächst die Gründe erörtert, warum Frauen bisher kaum als Investorinnen in Erscheinung treten:

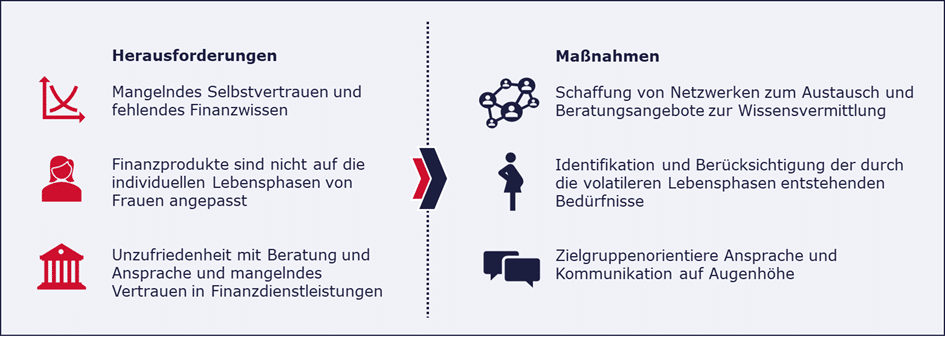

- Mangelndes Selbstvertrauen und fehlendes Finanzwissen

- Finanzprodukte sind nicht an die Lebensphasen von Frauen angepasst

- Nicht zufriedenstellende Beratung und Ansprache sowie mangelndes Vertrauen in Finanzdienstleistungen

Im Anschluss erklären wir, mit welchen Angeboten Finanzinstitute das brachliegende Potenzial der weiblichen Zielgruppe nutzen können, und führen zu jedem Punkt Best Practices an:

- Schaffung von Netzwerken und Beratungsangeboten

- Volatile Lebensphasen erkennen und einplanen

- Zielgruppenorientierte Ansprache und Kommunikation

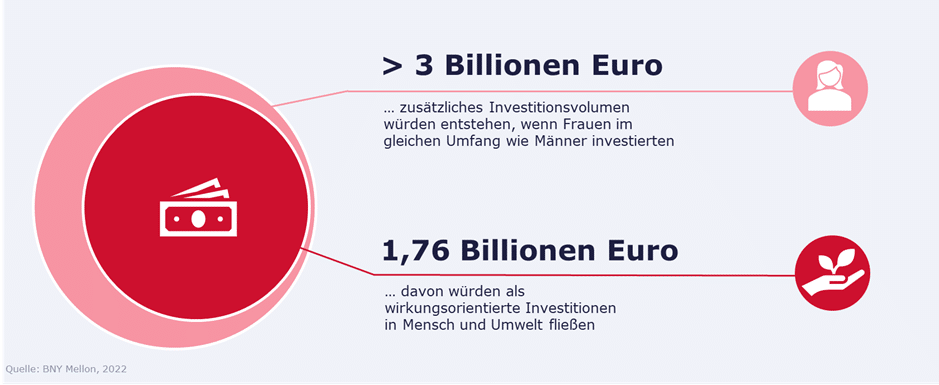

Auf Frauen entfällt ein hohes, bisher unausgeschöpftes Potenzial am Kapitalmarkt. Sie stellen nicht nur einen bedeutenden Faktor in der Weltwirtschaft dar, sondern werden künftig auch bei Investitions- und Finanzierungsvorhaben deutlich stärker repräsentiert sein, zum einen wegen ihres weiter steigenden Einkommens, zum anderen als Folge ihrer wachsenden Investitionsbereitschaft. Um sich als langfristiger Partner für diese Zielgruppe zu etablieren, müssen Finanzmarktteilnehmer jetzt Angebote schaffen, die die individuellen Bedürfnisse von Frauen berücksichtigen.

Das durchschnittliche Nettohaushaltseinkommen von Frauen wächst stetig. Acht von zehn Frauen geben an, künftig mehr investieren zu wollen. Würden sie im gleichen Umfang wie Männer investieren, läge das zusätzliche Anlagepotenzial bei über drei Billionen Euro, die zudem vermehrt in wirkungsorientierte Investitionsprodukte fließen würden [1], die positive soziale und ökologische Auswirkungen haben. Wenngleich Frauen längst nicht mehr dem in der Vergangenheit geläufigen Bild entsprechen und sich ihre Rolle in vielen Bereichen des Lebens verändert hat, haben Finanzinstitute ihre Produkt- und Serviceangebote oft nicht den Bedürfnissen und Wünschen einer weiblichen Zielgruppe angepasst.

Um Angebote zielgruppenorientiert zu gestalten, gilt es, die Hintergründe zu beleuchten, die zu der bestehenden Ungleichheit bei den Investments von Männern und Frauen führen. Welche Hindernisse sind es, die Frauen bei der Kapitalanlage immer noch im Weg stehen?

Warum legen weniger Frauen als Männer Geld an?

1. Mangelndes Selbstvertrauen und fehlendes Finanzwissen

Frauen partizipieren an Karriere- und Bildungsthemen heute deutlich gleichberechtigter als in der Vergangenheit und setzen sich infolgedessen auch vermehrt mit Finanzen und Investitionen auseinander. Allerdings zeigt die Forschung, dass Frauen im Vergleich zu Männern ein geringeres Finanzwissen aufweisen und sich selbst seltener als Investorinnen sehen. Dies hat seine Ursache teilweise in einer anderen Sozialisation und geringeren Berührungspunkten mit Finanzthemen innerhalb des sozialen Wirkungskreises. „Mit jungen Frauen wird zu wenig über Finanzen gesprochen“, betont Prof. Dr. Alexandra Niessen-Ruenzi, die an der Universität Mannheim zu geschlechterspezifischen Unterschieden am Kapitalmarkt forscht. [2]

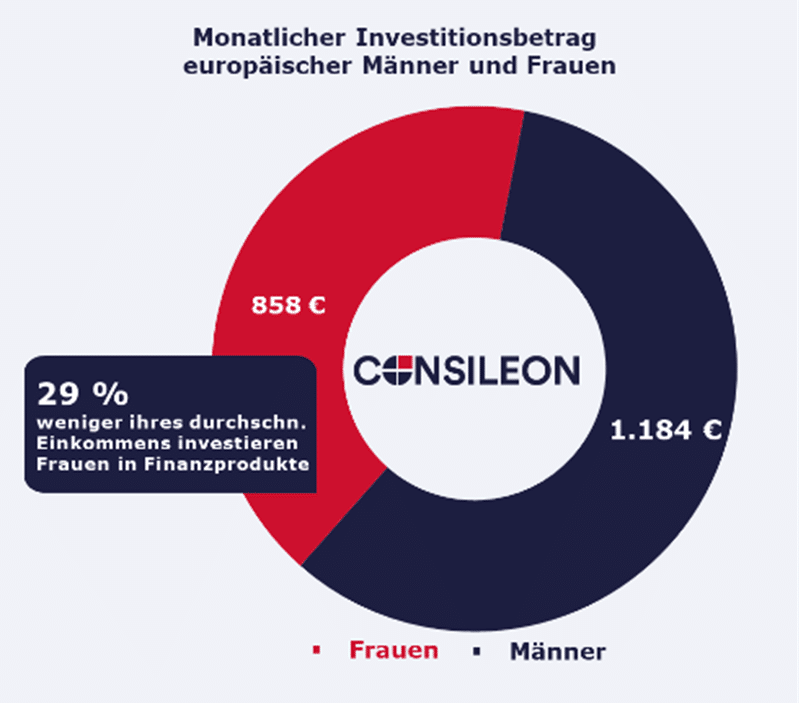

Das spiegelt sich auch in der Selbstwahrnehmung wider: Sieben von zehn Frauen geben fehlende Finanzbildung und mangelndes Einkommen als Gründe an, warum sie nicht oder nur wenig investieren. Beispielsweise glauben Frauen laut einer Studie von BNY Mellon in 16 ausgewählten Märkten, dass sie pro Monat rund 4.000 Euro verfügbares Einkommen benötigten, um einen Teil ihres Geldes erfolgreich investieren zu können.[3] Im Vergleich ziehen Männer bereits bei geringerem Einkommen Investitionen in Betracht, während Frauen bei gleichem Einkommen weniger investieren. [4]

2. Finanzprodukte sind nicht an die individuellen Lebensphasen von Frauen angepasst

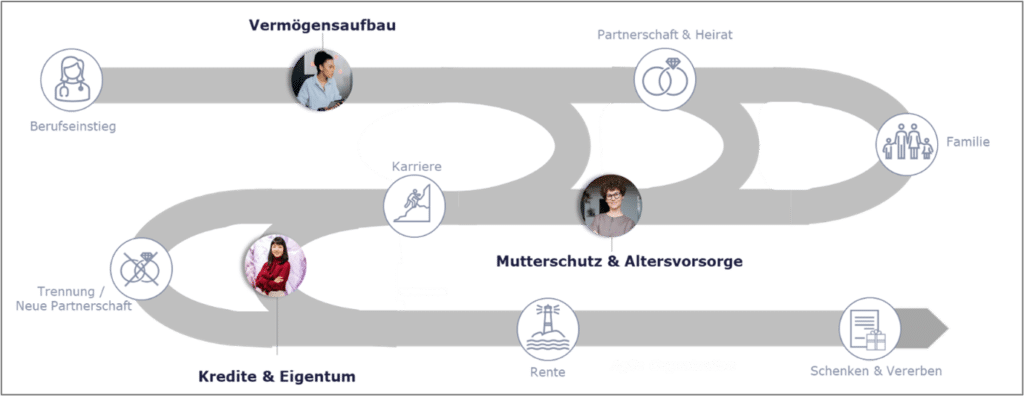

Die Touchpoints heutiger Customer-Journeys adressieren die individuellen Gegebenheiten und Lebensereignisse von Frauen nicht. Mögliche Unterbrechungen und veränderte Lebensumstände, in denen Kinderbetreuung, Teilzeitbeschäftigung, der Wiedereinstieg in das Berufsleben oder die Altersvorsorge im Hinblick auf eine längere Lebenserwartung eine Rolle spielen, finden keine Berücksichtigung. Die Lebensphasen, die Frauen durchleben, sind nicht nur volatiler, sondern können auch Ungewissheiten in Bezug auf die langfristige finanzielle Situation, auf Krisen oder Ausfälle auslösen. Da diese Eventualitäten weder Teil der Produktgestaltung noch der persönlichen Ansprache und Beratung sind, fühlen sich 80 Prozent der Frauen von ihren Banken aktuell nicht adäquat beraten [5]. Damit sinkt nicht nur die Zufriedenheit, sondern auch das den Banken und Finanzdienstleistern entgegengebrachte Vertrauen aufseiten der Frauen.

3. Unzufriedenheit mit Beratung und Ansprache sowie mangelndes Vertrauen in Finanzdienstleistungen

Die weibliche Zielgruppe wird zunehmend heterogener. 13 Prozent der unter 30-Jährigen geben an, auch in spekulativen und riskanten Produkten investieren zu wollen. [6] Allerdings zeigen empirische Untersuchungen, dass Frauen grundsätzlich weniger risikoreich investieren. Sie legen Wert auf finanzielle Absicherung und koppeln Investitionsentscheidungen zumeist an klare Ziele, die soziale Komponenten einschließen, zum Beispiel Bildung oder Vorsorge in Bezug auf die Pflege von Angehörigen. ESG-konforme [7] und impactgetriebene Investitionsprodukte [8], mit denen grundsätzlich ein längerer Investitionshorizont angestrebt wird, sind bei Frauen daher beliebt. Diese Präferenzen finden sich derzeit jedoch weder in der Produktgestaltung noch in der Kundenansprache wieder, was dazu führt, dass sich Frauen in der Finanzbranche häufig nicht wahrgenommen fühlen und es an Vertrauen in Finanzdienstleistungen mangelt. Zwar wird eine professionelle Beratung von Frauen bevorzugt, allerdings fühlen sich 67 Prozent von ihnen in Beratungssituationen missverstanden und wünschen sich mehr Informationen und Transparenz. [9]

Welche Angebote können Finanzinstitute an Frauen machen?

Finanzinstitute sollten Frauen als eine große, heterogene Zielgruppe ansehen, für die spezifische Lösungen nach Themenbereichen und Segmenten gestaltet werden müssen. Beim Kreditgeschäft könnten flexible Raten beispielsweise während der Elternzeit benötigt werden, während es bei der Geldanlage eher auf eine zielgruppenspezifische Ansprache, nicht aber andere Produkte ankommt.

Auf Basis von diversen Studien, Pilotprojekten und Consileon-Projekterfahrungen lassen sich drei wesentliche Lösungsvorschläge zusammenfassen.

1. Schaffung von Netzwerken zum Austausch und Beratungsangebote zur Wissensvermittlung

Um die Selbstwahrnehmung von Frauen als Anlegerinnen zu ändern und das damit einhergehende Selbstvertrauen zum Investieren zu steigern, sind Bildungs- und Aufklärungsangebote beispielsweise seitens der Finanzinstitute erforderlich. Sie helfen, den Blick dafür zu öffnen, dass die erwähnten Sorgen und Fehleinschätzungen sowie die dadurch entstehende Zurückhaltung letztlich unbegründet sind. Fehlendes Finanzwissen kann mithilfe von Finanzblogs, Podcasts und Wissensplattformen, aber auch durch seminarartige Bildungsangebote aufgebaut und erweitert werden. Zudem können sich Frauen in entsprechenden Netzwerken über ähnliche Bedürfnisse und Herausforderungen austauschen und von den Erfahrungen anderer lernen. Individuelle Coachingangebote und Wissensvermittlung in der Beratung tragen außerdem dazu bei, eine vertrauensbasierte Kundenbeziehung zu etablieren, und stärken das Selbstbewusstsein von Frauen beim Investieren. Dies kommt dem Wunsch nach Transparenz und gut durchdachten Entscheidungen entgegen und führt letztlich zu einer souveränen Partizipation am Finanzmarkt.

Best Practice

Die Direktbank Comdirect hat sich mit den „Finanzheldinnen“, einer Initiative, die verschiedene Produkte zum Aufbau von Finanzwissen und zur Finanzplanung anbietet, als eines der ersten Geldinstitute diesbezüglich aufgestellt. Die Sparkasse zieht mit verschiedenen Veranstaltungen und der 2021 vom Sparkassen-Innovation-Hub veröffentlichten Studie „Female Finance“ nach. Daraus entstand jüngst „Blooom“, eine Lösung, die die Bereiche Finanzwissen, Mindset sowie Finanzmanagement und Planung für Frauen vereint.

2. Die volatilen Lebensphasen anerkennen und einbeziehen

Die individuellen Lebensphasen von Frauen führen zu anderen Bedürfnissen bei der Gestaltung der Finanzplanung, die teilweise erst bei genauerer Betrachtung sichtbar werden. Sie gilt es zu identifizieren und in der Ansprache, Produktgestaltung wie auch der Beratung zu adressieren. „Jede Kundin sollte individuell entsprechend ihrer jeweiligen Lebensphase und den daraus resultierenden Bedürfnissen beraten werden. Dies ist aktuell jedoch nicht der Fall“, hält Milena Rottensteiner, Leiterin des S-Hubs, fest. [10] Untersuchungen zeigen, dass dafür keine geschlechtsspezifischen Produkte erforderlich, sondern der Zugang und die Beratung in diesem Kontext ausschlaggebend sind. [11]

Best Practice

Das mit 1,7 Millionen Euro finanzierte Fintech Vitamin wurde 2021 gegründet und bietet zwei verschiedene Modelle, um Frauen bei der Finanzplanung und beim Finanzmanagement je nach aktueller Lebenslage zu unterstützen: „Saving Sara“ verhilft durch Tools und einen Investitionsplan bereits zu einem frühen Zeitpunkt der Erwerbsbiografie zu Sparmöglichkeiten. „Learning Lea“ bietet Finanzwissen für Frauen, die bereits gespart haben. Dabei wird zunächst ein Orientierungstest zu Investitionspräferenzen durchgeführt; später können Ziele und verschiedene Impact-Felder ausgewählt werden.

3. Zielgruppenorientierte Ansprache und Kommunikation auf Augenhöhe

Um Frauen als Zielgruppe erfolgreich anzusprechen, ist es wichtig, persönlichere und vertrauensbasierte Kundenbeziehungen zu schaffen und die individuellen Ziele, Erfahrungen und Bedürfnisse der Kundinnen zu berücksichtigen. Dabei gilt es, ihre Präferenzen wie Langfristigkeit, ESG-Konformität und die Übereinstimmung mit persönlichen Werten nicht nur in der Beratung, sondern auch im Rahmen der Kundenansprache aufzugreifen. Um Entscheidungen zu erleichtern, sollten Customer-Journeys geschaffen werden, die an jenen Punkten ansetzen, die Frauen bisher beim Investieren zurückhalten. So schafft beispielsweise eine inkludierte Risikobewertung Vertrauen.

Best Practice

Das digitale Finanzunternehmen Ellevest wurde im Jahr 2014 gegründet und ist auf die Finanzplanung und -beratung von Frauen spezialisiert. Das Unternehmen bietet individuelle Anlagestrategien, Portfoliomanagement und Finanzplanung sowie Bildungsressourcen und Tools für den Aufbau von Finanzwissen an. Bei der Kundenkommunikation setzt Ellevest auf die Ansprache von Frauen und ihre spezifischen Bedürfnisse und Herausforderungen in Bezug auf Finanzen. Zusätzlich zur Platzierung von Online- und Offlinewerbung werden Webinare und Formate wie Blogs, Podcasts und Lernvideos angeboten.

Der Call-to-Action für Finanzinstitute: Das Investment-Potenzial der weiblichen Zielgruppe besser nutzen

Die genannten Untersuchungen, Einschätzungen von Expertinnen und Experten wie auch die entstandenen Lösungen zeigen, dass traditionelle Banken und Finanzdienstleister bei der weiblichen Zielgruppe nicht nur ein geringes Vertrauen genießen, sondern auch bei der Ansprache und dem Angebot ihrer Finanzdienstleistungen nicht ausreichend kundenorientiert sind. Vor allem für Frauen mangelt es oft an maßgeschneiderten Lösungen, die an die individuellen Lebensumstände angepasst sind. Dabei gelingt Female Fintechs gegenüber traditionellen Banken vor allem eines: die individuellen Lebensphasen von Frauen anzuerkennen, die daraus resultierenden Kundenbedürfnisse zu verstehen sowie kundenzentrierte Lösungen und authentische Marken zu schaffen, die bei der Zielgruppe Vertrauen auslösen.

Ein Ansatz für Finanzinstitute kann es sein, ihre bestehenden mandatierten Lösungen wie die individuelle Depotberatung um die Berücksichtigung der hier beschriebenen Bedürfnisse und Präferenzen von Frauen zu erweitern. Im Rahmen eines Dreiphasenmodells kann Schritt für Schritt der Weg zu einer langfristigen Kundenbeziehung bereitet werden. In der ersten Phase stehen der Wissensaufbau und Austausch sowie der Einstieg ins Investieren – beispielsweise in Form von Sparplänen – im Vordergrund. Anschließend gilt es, mithilfe von individueller Depotberatung in einen engeren Diskurs zu treten und Hilfestellung sowie Anlagevorschläge zu unterbreiten, die an die individuelle Lebenssituation angepasst und auf die Präferenzen der Kundin abgestimmt sind. Im letzten Schritt können daraus ein vertrauensbasiertes Mandatsgeschäft und eine enge Kundenbeziehung erwachsen, in der sich die weibliche Zielgruppe gut aufgehoben und verstanden fühlt.

Zusammenfassend bedarf es eines ganzheitlichen Ansatzes, um die weibliche Zielgruppe besser ansprechen zu können, der insbesondere die entscheidenden Lebensphasen durch passgenaue und spezifische Angebote berücksichtigt. Wenngleich Diversität bei vielen Finanzdienstleistern bereits ein Thema ist, werden zahlreiche Produkte an der Zielgruppe Frau vorbeientwickelt. Was feststeht: Female Finance wird sich bei Finanzdienstleistern etablieren – entweder durch die Banken selbst oder durch spezialisierte Fintechs.

In jedem Fall sollte Female Finance als Chance für Banken und Finanzdienstleister verstanden werden. Durch rechtzeitiges Handeln können Finanzinstitutionen damit auf globaler Ebene das enorme Potenzial von über drei Billionen Euro freisetzen sowie generell wirkungsorientierte Investitionen in Menschen und Umwelt ermöglichen.

Falls auch Sie sich mit dem Thema Female Finance beschäftigen wollen, bereits Ihre Produkte zum Thema Sparen und Investieren mit dem Fokus auf die weibliche Kundschaft überdenken oder bestehende Geschäftsmodelle auf den Prüfstand stellen möchten, freuen sich die Expertinnen und Experten von Consileon auf einen Austausch.