In der August-Ausgabe der Fachzeitschrift Pharma Relations steht die Frage im Fokus, wie Unternehmen im Gesundheitswesen dem digitalen Wandel nicht nur begegnen, sondern ihn aktiv gestalten können. In einem Interview sprechen Vertreterinnen und Vertreter der Consileon-Gruppe über zentrale Erfolgsfaktoren der digitalen Healthcare-Transformation – mit besonderem Augenmerk auf Change Management, digitale Innovation und regulatorische Anforderungen.

Im Gespräch geben Susanne Jurasovic, Partnerin bei Consileon DX (ehemals Geschäftsführerin der Lüdke + Döbele GmbH), sowie Dr. Peter Göbel, Associate Partner bei Consileon und Healthcare-Spezialist, Einblicke in die Herausforderungen ihrer Kunden und wie sie diesen mit einem integrierten, menschenzentrierten Ansatz begegnen. In gemeinsamen Healthcare-Projekten bündeln sie ihre Erfahrungen, um bestmögliche Ergebnisse zu erzielen.

Im Interview betonen beide, dass erfolgreiche Transformation kein rein technisches Projekt ist. Vielmehr braucht es eine ganzheitliche Strategie, die digitale Lösungen mit der richtigen Kommunikationskultur und einer konsequenten Change-Begleitung verbindet. Gerade im komplexen Umfeld des Gesundheitswesens mit seinen sensiblen Daten und regulatorischen Anforderungen ist das entscheidend.

„Veränderung gelingt nur, wenn die Mitarbeitenden den Sinn dahinter erkennen – keine Schulung führt zum Erfolg, wenn das Mindset nicht stimmt“, betont Susanne Jurasovic. Diese Haltung prägt den Ansatz der Consileon DX, bei dem der Mensch stets im Zentrum digitaler Innovation steht.

Auch Dr. Peter Göbel macht deutlich: „Die Digitalisierung ist das größte Gestaltungsmittel im Gesundheitswesen. Doch technische Lösungen müssen im Umgang mit sensiblen Daten vor allem sicher und compliant arbeiten.“ Consileon kennt die spezifischen Herausforderungen des Gesundheitswesens und begleitet Akteure der Branche mit fundierter Regulatorik-Expertise und IT-Kompetenz.

>>> Ganzes Interview online lesen

Das Consileon Regulatorik-Radar unterstützt Unternehmen im Gesundheitswesen bei der Einhaltung und Umsetzung regulatorischer Anforderungen. Ein Anwendungsbeispiel ist die Einhaltung der Qualität, Integrität und Rückverfolgbarkeit von Arzneimitteln entlang der gesamten Lieferkette bei Pharmaunternehmen; die Einhaltung der Good Distribution Practice (GDP) Guidelines. Dabei übernimmt die KI die automatisierte Überprüfung von Dokumenten, Prozessen und Lieferketten auf GDP-Konformität, unabhängig von Sprache oder Format. Dank erprobter Branchenexpertise, kombiniert mit moderner KI-Qualitätssicherung, ermöglicht die Lösung effiziente, transparente Audits mit einem klaren „Ampel“-System für den Compliance-Status und reduziertem Aufwand für Auditoren.

Pharma Relations ist das führende deutschsprachige Magazin für Pharma-Marketing und Healthcare-Kommunikation. Monatlich informiert Pharma Relations die Top-Entscheider über Medien und Märkte, berichtet über Politik und Personalien, präsentiert Trends und Tendenzen.

Deutschland zählt zu den Ländern mit der höchsten Millionärsdichte in Europa und somit auch zu den klaren Spitzenreitern in Bezug auf das Private-Banking-Potential. In den letzten zehn Jahren wuchs das Vermögen im Land mit einer jährlichen durchschnittlichen Wachstumsrate (CAGR) von 3 %1 und der Trend hält an. In den kommenden Jahren wird ein Zuwachs von 14 %2 bei den Millionären erwartet. Der deutsche Markt wird für internationale Private-Banking-Anbieter zunehmend attraktiver. Ob die Liechtensteinische Landesbank3, BNP Paribas4 oder Revolut5 – immer mehr Player drängen in den deutschen Markt.

Für etablierte deutsche Anbieter bedeutet das einen zunehmenden Wettbewerb um vermögende Kunden. Daraus ergibt sich die Notwendigkeit, sich klar zu positionieren, innovativ zu bleiben und neue Zielgruppen strategisch zu erschließen. Doch wie gelingt das in einem Markt, der längst nicht mehr durch klassische Unterscheidungsmerkmale wie Persönlichkeit, Preis oder Treue geprägt ist?

Eine der größten Herausforderungen für deutsche Privatbanken ist die sogenannte „Generationenwende“. Während die heutigen Hauptkunden im Private Banking zur Boomer-Generation zählen und Werte wie Stabilität, Vertraulichkeit und persönliche Betreuung schätzen, hat die nächste Generation andere Werte. Millennials und Gen Z erwarten digitale Angebote, Kostentransparenz, vielfältige, auch nachhaltige Produkte, innovative Investmentmöglichkeiten und echtes Verständnis für ihre individuellen Bedürfnisse.

Der Zeitpunkt, sich darauf einzustellen, ist jetzt. Bis 2030 wird weltweit ein Vermögenstransfer von rund 18 Billionen US-Dollar erwartet. Etwa 3,5 Billionen davon allein in Europa.6 In Deutschland haben bislang nur 39 % der vermögenden Personen einen strukturierten Nachfolgeplan.7 Studien zeigen, dass die Mehrheit der Erben nach dem Vermögensübergang nicht bei den Finanzinstituten ihrer Eltern bleiben. Die Gründe für diesen Wechsel sind neben der Performance auch der Wunsch nach einem breiten Produkt- und Serviceangebot, digitalen Tools, transparenter Kommunikation und dem Zugang zu spezialisierten Beratern für alle Lebenslagen.

Moderne Private-Banking-Konzepte entwickeln sich über das klassische Modell der Geldanlage hinaus. Ob Steuerplanung, Ruhestandskonzepte, Nachfolgeregelungen oder Immobilienfinanzierungen, insbesondere wohlhabende Einzelpersonen sogenannte High-Net-Worth-Individuals (HNWI), erwarten eine 360°-Beratung mit einem festen Ansprechpartner, eingebettet in ein professionelles Netzwerk.

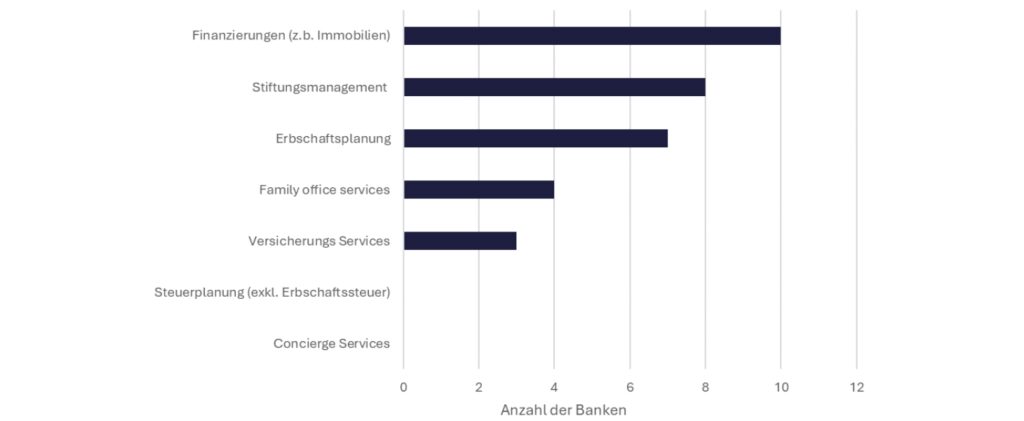

Dabei geht es nicht darum, alle Leistungen selbst zu erbringen. Viel wichtiger ist es, als zentrale Vertrauensinstanz, Verantwortung zu übernehmen und nicht nur zu vermitteln. Doch bislang bietet nur ein Teil der deutschen Privatbanken ein vollumfängliches Leistungsspektrum über die reine Vermögensanlage hinaus an. Die Ergebnisse unserer Analyse von 14 führenden Privatbanken in Deutschland zeichnet ein heterogenes Bild.8 Bei lediglich fünf der untersuchten Banken lässt sich eine vollumfängliche Betreuung, inklusive Vermögens-, Nachlass- und Stiftungsmanagement erkennen.

Gerade einmal die Hälfte der untersuchten Banken wirbt explizit mit Expertise in Erbschaftsangelegenheiten und auch die Steuerplanung geht bei den meisten Banken nicht über die Erbschaftssteuer hinaus. Ein anderes Bild zeigt sich hingegen bei Finanzierungslösungen. Hier bieten immerhin 71 % der Banken entsprechende Leistungen an, etwa zur Immobilien- oder Unternehmensfinanzierung.

Die Analyse macht deutlich, dass das Leistungsbild deutscher Privatbanken noch weit davon entfernt ist, durchgängig ganzheitlich zu sein. Gerade diese Services sind ein wirksames Mittel zur Kundenbindung und eröffnen neue Vertriebsansätze.

Auch beim Thema Digitalisierung besteht Nachholbedarf, insbesondere im Vergleich zum Ausland. Vergleiche zielen oft auf die USA oder die Schweiz ab. Warum nicht einen anderen Blickwinkel einnehmen und die Türkei als Benchmark für Digitalisierung und Private-Banking-Angebote heranziehen? Banken in den USA und der Türkei haben längst hybride Modelle erfolgreich umgesetzt – beispielsweise durch personalisierte Apps, Echtzeit-Portfolioupdates, interaktive Finanz-Coachings und vollständig digitale Kundenreisen 9. Währenddessen konzentrieren sich viele deutsche Anbieter weiterhin auf App-Modernisierungen und Online-Banking-Funktionalitäten.

Dabei steckt die wahre Chance im Aufbau ganzheitlicher digitaler Customer Journeys. Von der personalisierten Kommunikation via Chat oder Video über interaktive Portfoliotools bis hin zum Einsatz von KI zur Analyse von Zielmärkten und zur smarten Kundeninteraktion. Digitale Exzellenz wird zunehmend zum Unterscheidungsmerkmal, gerade für die nächste Generation. Worauf es ankommt, ist ein intelligenter, hybrider Ansatz. Kunden sollen so viel wie möglich digital selbst erledigen können, aber auch jederzeit auf persönliche Beratung Zugriff haben.

Schlussendlich geht es im Private Banking immer darum, einen besonderen Service für die Kunden zu kreieren, der emotionale Nähe schafft. Ein oft unterschätzter Erfolgsfaktor internationaler Banken sind sogenannte Lifestyle-Concierge-Services. Anbieter wie HSBC10 und die Bank of America11 bieten ihren vermögenden Kunden nicht nur Zugang zu exklusiven Events und Luxusreisen, sondern auch persönliche Alltagsunterstützung bei Restaurantreservierungen oder Logistikthemen. Ein hochwertiger Concierge-Service kann die Zufriedenheit steigern und ein entscheidendes Argument bei der Wahl einer Bank sein. Diese Services vermitteln mehr als nur Bequemlichkeit. Sie schaffen emotionale Nähe und binden Kunden über Investment Performance hinaus.

In Deutschland hingegen bleibt dieses Segment bislang weitestgehend unberührt. Keine der analysierten Privatbanken bietet Concierge-Services an.12 Öfter sind diese Services bei Family Offices oder indirekt über Kreditkartenprogramme anzutreffen. Über Partnerschaften oder eigene Concierge-Teams könnten deutsche Banken stärker im Lebensalltag ihrer Kunden präsent sein und so insbesondere junge, vermögende Kunden emotional binden und begeistern.

Ein Blick in andere Märkte zeigt, dass auch unter anderen Rahmenbedingungen innovative Entwicklungen möglich sind. So bietet der türkische Markt bemerkenswerte Beispiele für eine gelungene Kombination aus traditioneller Kundenbindung und innovativer Weiterentwicklung.

Die dortigen Angebote orientieren sich am internationalen Standard. Persönliche Betreuung durch Relationship Manager, individuelle Vermögensverwaltung, Nachfolgeplanung und exklusive Zusatzservices, oft jedoch stark auf lokale Bedürfnisse zugeschnitten. Besonders die Akbank hat mit einem ganzheitlichen Ansatz überzeugt und wurde international für ihre Ultra-High-Net-Worth-Individual (UHNWI)-Services, Next-Generation-Programme und digitalen Lösungen ausgezeichnet.

Die Digitalisierung prägt das türkische Private Banking insgesamt stark. Garanti BBVA13 beispielsweise setzt Maßstäbe mit dem KI-gestützten Assistenten Ugi und dem maßgeschneiderten My-Banker -Programm.14 Hier verbindet die Bank digitale Effizienz durch nahtlose Übergänge, erweitertes digitales Angebot und bevorzugter persönliche Betreuung mit einer menschlichen Komponente. Mobile Apps ermöglichen es heute, fast überall ein Konto zu eröffnen oder Investmententscheidungen ohne Filialbesuch zu treffen. Banken wie Yapı Kredi15 digitalisieren zudem interne Prozesse, um die Kundenbetreuung schneller und effizienter zu machen.16 Relationship Manager arbeiten mit Tablets, Video-Banking und elektronischer Signatur, was das Tempo und die Flexibilität erhöht und insbesondere aus Auditperspektive ganz neue Möglichkeiten bietet.

Insbesondere auf der Produktseite gibt es neue Impulse. Beispielsweise hat die TEB17 eine eigene Plattform für Start-up-Investments und bietet dort vermögenden Kunden leichten Zugang zu lokalen Venture-Capital-Projekten.18 Türkische Banken zeigen sich im Bereich digitaler Assets besonders fortschrittlich. So ist die Akbank mit der Übernahme der Krypto-Börse Stablex19 aktiv geworden, während Garanti BBVA mit einer eigenen Cold-Wallet-App20 in den Markt eingestiegen ist. Beides sind klare Signale an technikaffine HNWIs, dass Zukunftsthemen wie Krypto und digitale Vermögenswerte aktiv aufgegriffen und gestaltet werden.

Der deutsche Private-Banking-Markt steht vor einem Wendepunkt. Generationenwechsel, technologische Erwartungen und der Wunsch nach emotionaler Nähe fordern neue Antworten.

Wer sich künftig durchsetzen will, braucht mehr als gute Produkte und eine traditionsreiche Marke. Gefragt sind hybride Services, ganzheitliche Beratung, digitale Exzellenz und der Mut, aus internationalen Vorbildern zu lernen.

Wer es schafft, diese Elemente zu einem konsistenten Service-Erlebnis zu verbinden, kann sich nicht nur langfristig differenzieren, sondern auch die Loyalität heutiger und künftiger Generationen gewinnen und erhalten.

Consileon unterstützt Sie mit umfassender Expertise, von der strategischen Planung, über die Auswahl passender Anbieter, bis zur Umsetzung neuer strategischer Ausrichtungen oder neuer Produktimplementierungen. Auch die Erstellung und Durchführung von RfP-Verfahren (Request for Proposal) gehört zu unserem Leistungsangebot.

Zögern Sie nicht, uns für ein erstes Gespräch zu kontaktieren. Wir freuen uns darauf, Ihre Zukunft gemeinsam zu gestalten.

Die Verkürzung des Abwicklungszyklus auf T+1 ist längst keine abstrakte Vision mehr. Mit der Veröffentlichung der „High-Level Roadmap to T+1 Securities Settlement in the EU“ am 30. Juni 2025 hat die europäische Finanzindustrie einen entscheidenden Schritt in Richtung Umsetzung gemacht. Die Roadmap markiert den Übergang von strategischer Zielsetzung zu konkreter Handlungsanleitung und stellt damit einen Meilenstein auf dem Weg zu einem effizienteren, resilienteren und wettbewerbsfähigeren Kapitalmarkt dar.

Ein Abwicklungszyklus von T+1 bedeutet, dass Wertpapiertransaktionen bereits am nächsten Geschäftstag nach dem Handel final abgewickelt werden. Das reduziert Risiken, verbessert die Kapitalbindung und stärkt das Vertrauen in die Marktinfrastruktur. Gleichzeitig verkürzt sich das Zeitfenster für operative Prozesse erheblich, was neue Anforderungen an Technik, Organisation sowie Zusammenarbeit stellt und somit die Optimierung stimuliert.

Die nun veröffentlichte Roadmap liefert erstmals eine detaillierte Anleitung für Marktteilnehmer in der EU und im EWR. Sie enthält:

Dabei wird bewusst kein „One-size-fits-all“-Ansatz verfolgt. Die Empfehlungen sind zwar nicht rechtlich bindend, aber sie folgen dem Prinzip „Adhere or Explain“. Wer abweicht, muss dies transparent begründen und Alternativen aufzeigen, um negative Auswirkungen auf andere Marktteilnehmer zu vermeiden.

Die Roadmap deckt ein breites Spektrum an Themen ab, von der Standardisierung von Settlement-Instruktionen über die Automatisierung von Matching-Prozessen bis hin zur Harmonisierung von Cutoff-Zeiten. Besonders hervorzuheben ist der „Operational Timetable“: ein standardisierter Ablaufplan mit definierten Zeitpunkten für alle kritischen Prozessschritte. Er bildet das Rückgrat für eine europaweite Synchronisierung der Abwicklungsprozesse.

Die Umsetzung von T+1 ist mehr als ein regulatorisches Projekt, sie ist ein Transformationsvorhaben, das tief in die IT, Prozesse und Governance von Finanzinstituten eingreift. Die Roadmap macht deutlich: Alle relevanten operativen und regulatorischen Anpassungen müssen frühzeitig identifiziert und adressiert werden. Dabei gilt es, technologische Entwicklungen wie STP, Echtzeitverarbeitung und Datenqualität gezielt zu nutzen.

Als erfahrene Berater und Partner in der Finanzmarkttransformation begleiten wir unsere Kunden bei der Analyse und Planung und kümmern uns auch um die konkrete Umsetzung. Wir bringen mit:

Wir kennen die regulatorischen Anforderungen im Detail und wissen, wie man komplexe Veränderungen pragmatisch und effizient umsetzt. Ob Impact-Analyse, Prozessdesign, IT-Anpassung oder Testmanagement: Wir machen T+1 für morgen machbar. Heute.

Agile Teams leben von Flexibilität, wechselnden Rollen und dynamischen Projektkonstellationen. Gleichzeitig bleiben sie soziale Systeme, in denen Vertrauen, persönliche Beziehungen und implizite Arbeitsroutinen eine zentrale Rolle spielen. Daraus entsteht ein Spannungsfeld zwischen funktionaler Austauschbarkeit und der einzigartigen Wirkung jedes einzelnen Mitglieds. Einerseits sollen Rollen flexibel von verschiedenen Personen eingenommen werden können, andererseits prägen Menschen mit ihren individuellen Eigenschaften und Beziehungen maßgeblich den Teamzusammenhalt und den Projekterfolg. Die entscheidende Frage lautet also: Zählt im Team primär die Rolle und Leistung – oder der Mensch mit seinen Werten und Arbeitsweisen?

Austauschbarkeit klingt in agilen Konzepten logisch und effizient, doch in der Praxis zeigt sich, dass ein Personalwechsel weit mehr verändert als nur eine Stellenbeschreibung. Obwohl Rollen formal klar definiert sind, gestalten individuelle Persönlichkeiten das soziale Gefüge entscheidend mit. Ein Wechsel im Team bedeutet immer auch einen Beziehungswechsel, der implizite Absprachen, persönliche Dynamiken und gewachsene Routinen beeinflusst.

Ein Beispiel: Wird ein geschätztes Teammitglied ersetzt, verändern sich nicht nur Arbeitsweisen, sondern auch Prioritäten und die Kommunikationskultur. Neue Teammitglieder müssen sich einerseits in bestehende Strukturen einfügen, sollen andererseits aber auch Impulse setzen – ein klassisches „Double Bind“, das Unsicherheit und Konflikte erzeugt.

Hinzu kommt, dass bestehende Teammitglieder den Verlust nicht nur funktional, sondern auch emotional erleben. Rollenwechsel bedeuten oft auch den Verlust vertrauter Kommunikationsmuster, informeller Zuständigkeiten oder sogar einer Art psychologischen Sicherheit. Solche Veränderungen passieren häufig unter der Oberfläche – und werden daher im hektischen Projektalltag leicht übersehen.

Gerade in eingespielten Teams können unausgesprochene Erwartungen oder „blinde Flecken“ im sozialen Gefüge dazu führen, dass der oder die Neue als Störfaktor wahrgenommen wird – auch wenn dies nie offen thematisiert wird. Damit wird der Rollenwechsel zu einer komplexen sozialen Herausforderung, die nicht allein durch formale Übergaben oder klare Zuständigkeiten gelöst werden kann.

Die Paradoxie zwischen Austauschbarkeit und Einzigartigkeit lässt sich nicht auflösen, aber bewusst managen. Erfolgreiche Teams etablieren dafür mehrere Strategien:

Agiles Arbeiten erfordert die Fähigkeit, funktionale Rollenwechsel zu bewältigen und zugleich die Bedeutung zwischenmenschlicher Beziehungen aktiv zu gestalten. Die Paradoxie der Austauschbarkeit ist kein Störfaktor, sondern ein systemimmanenter Spannungsbogen, der durch Reflexion, Metakommunikation und strukturierte Prozesse produktiv genutzt werden kann. Teams, die sich dieser Dynamik bewusst stellen, sichern sich nicht nur ihre Leistungsfähigkeit, sondern auch eine resiliente und vertrauensvolle Zusammenarbeit.

Als Consileon unterstützen wir Sie gerne dabei, individuelle Lösungen für die Spannungsfelder zu erarbeiten.