Die regulatorische Verdichtung im Finanz- und Versicherungssektor nimmt seit Jahren spürbar zu. Neue Vorgaben wie DORA, NIS2 oder der EU AI-Act verschärfen die Anforderungen an Governance, IT, Risiko- und Kontrollsysteme kontinuierlich. Gleichzeitig steigt der Aufwand, bestehende Regelwerke fortlaufend zu interpretieren, umzusetzen und revisionssicher zu dokumentieren – bei zunehmend knappen personellen Ressourcen.

RegTech wird dabei häufig als zusätzliche Belastung wahrgenommen: mehr Monitoring, mehr Reporting, mehr Prüfzyklen. In vielen Organisationen sind Compliance-Prozesse noch stark manuell geprägt. Das erhöht die Kosten, verlängert die Durchlaufzeiten und erschwert es, mit regulatorischen Änderungen in der erforderlichen Geschwindigkeit Schritt zu halten.

Diese Entwicklung hat weitreichende Folgen: Organisation, Governance und Kostenstrukturen geraten unter Druck. Klassische, überwiegend manuelle Compliance-Ansätze stoßen angesichts wachsender Dokumentationspflichten, steigender Audit-Anforderungen und des Fachkräftemangels zunehmend an ihre Grenzen.

Gleichzeitig eröffnen sich durch den Einsatz von Künstlicher Intelligenz neue Möglichkeiten. KI-gestützte Verfahren können regulatorische Änderungen automatisiert erkennen, Anforderungen strukturiert ableiten und den Soll-Ist-Abgleich mit internen Dokumenten deutlich beschleunigen. So wird Compliance nicht nur effizienter und transparenter, sondern sie kann sich von der reinen Kontrollfunktion hin zu einem dynamischen Anpassungs- und Steuerungsinstrument weiterentwickeln.

Unser Whitepaper „RegTech 2026 – Wie KI-Assistenz Compliance verändert und Chancen für Innovation schafft“ zeigt,

Im Fokus stehen dabei nicht abstrakte Regulierungsdetails, sondern konkrete Ansatzpunkte für Compliance-Verantwortliche, Fachbereiche, Interne Revision und Management in Banken – inklusive einer praxisnahen Einordnung, wie der Consileon Consileon Manager Unternehmen End-to-End unterstützen kann.

Am 5. Mai 2026 trifft sich die Finanzbranche in Bonn zum VÖB KI-Camp 2026. Nach der erfolgreichen Erstauflage im Vorjahr verbindet das Format erneut klassische Konferenzbestandteile mit dem offenen Austausch eines Barcamps. Genau diese Kombination macht die Veranstaltung besonders wertvoll: Fachliche Impulse von Experten treffen auf interaktive Sessions, die von den Teilnehmern selbst gewählt und gestaltet werden.

Unter dem Motto „KI trifft Expertise – innovative Lösungen für die Finanzwelt von morgen“ steht 2026 die Verbindung von technologischer Innovation und menschlichem Know-how im Mittelpunkt. Gerade für Finanzinstitute wird immer deutlicher, dass KI nicht isoliert als Technologiethema betrachtet werden darf. Entscheidend ist, wie sie in bestehende Prozesse, regulatorische Anforderungen und fachliche Entscheidungsstrukturen eingebettet wird. Genau an dieser Schnittstelle zwischen Innovation, Governance und operativer Umsetzbarkeit setzt der Austausch auf dem KI-Camp an.

Consileon ist auch dieses Jahr wieder mit dabei: Dr. Thilo Gaul, Dr. Jörg Schlösser und Sebastian Wagmann stehen für den fachlichen Austausch rund um KI, Regulatorik und konkrete Anwendungsfälle in der Finanzbranche zur Verfügung:

Für viele Banken ist die Einhaltung der Mindestanforderungen an das Risikomanagement (MaRisk) mit erheblichem Aufwand verbunden. Die Pflege der schriftlich fixierten Ordnung, die Prüfung umfangreicher Dokumentationen und die Anpassung an neue regulatorische Anforderungen erfolgen in vielen Häusern noch immer manuell. Das bindet Ressourcen, erschwert die Nachweisführung und erhöht den Abstimmungsaufwand zwischen Fachbereichen, Compliance und Revision.

Genau hier setzt der Consileon Compliance Manager an. Die Lösung unterstützt Finanzinstitute dabei, MaRisk-relevante Dokumente KI-gestützt zu analysieren, Abweichungen transparent zu machen und Lücken systematisch zu identifizieren. So entsteht eine belastbare Grundlage für interne Prüfungen, externe Audits und die laufende Weiterentwicklung regulatorischer Dokumentationen.

In der Praxis bedeutet das: Richtlinien, Risikohandbücher und weitere relevante Unterlagen können automatisiert auf Konsistenz und MaRisk-Konformität geprüft werden. Die KI identifiziert fehlende Regelungen, Inkonsistenzen und kritische Passagen und liefert zugleich nachvollziehbare Hinweise zur Verbesserung. Die fachliche Validierung bleibt dabei bewusst beim Menschen. Auf diese Weise verbindet der Ansatz technologische Effizienz mit regulatorischer Sorgfalt und schafft eine revisionssichere, nachvollziehbare Prüfungsgrundlage.

Ein leistungsfähiger KI-Einsatz im regulatorischen Umfeld erfordert mehr als nur ein Sprachmodell. Entscheidend sind die Qualitätssicherung der Ergebnisse und die Einbettung in belastbare Prozesse. Der Consileon Compliance Manager basiert auf leistungsfähigen Large Language Models und ergänzt diese um ein Qualitätssicherungs-Framework, das die Stabilität und Kontexttreue der Ausgaben zusätzlich absichert.

Damit entsteht ein Ansatz, der nicht nur technische Automatisierung ermöglicht, sondern auch den Anforderungen an Governance, Transparenz und Verlässlichkeit gerecht wird. Gerade mit Blick auf die steigende regulatorische Relevanz von KI und die Anforderungen des EU AI-Acts wird deutlich, wie wichtig diese Kombination aus KI, Qualitätssicherung und fachlicher Kontrolle ist.

Ein konkretes Beispiel aus dem Projektkontext zeigt den Mehrwert: Wenn Institute nach regulatorischen Änderungen eine Vielzahl bestehender Richtlinien prüfen und anpassen müssen, verkürzt die KI-gestützte Voranalyse den manuellen Sichtungsaufwand erheblich. Gleichzeitig lassen sich Prüfergebnisse strukturierter dokumentieren, was die Zusammenarbeit mit Revision, Wirtschaftsprüfung und Aufsicht spürbar erleichtert.

Besuchen Sie Consileon beim VÖB KI-Camp 2026 in Bonn und tauschen Sie sich mit unseren Experten über aktuelle KI-Trends, regulatorische Herausforderungen und konkrete Anwendungsfälle rund um die MaRisk-Compliance aus:

Mit dem Consileon Compliance Manager zeigen wir vor Ort in einer Live-Demo anhand des Beispiels MaRisk, wie sich KI sinnvoll in bestehende Compliance- und Prüfprozesse integrieren lässt. Unser Ansatz verbindet regulatorisches Fachwissen, technologische Kompetenz und Erfahrung aus Umsetzungsprojekten in der Finanzbranche. So entstehen Lösungen, die nicht nur innovativ wirken, sondern auch im Tagesgeschäft tragfähig sind.

Außerdem gehen unsere Experten mit der Session „Effiziente Compliance mit KI: Wie KI Compliance-Prozesse wirklich automatisiert – am Beispiel MaRisk“ ins Rennen. Wir sind gespannt darauf, welche Sessions die Teilnehmer gemeinsam auf die Agenda setzen und freuen uns auf neue Impulse!

Die DORA-Verordnung ist längst beschlossene Sache, doch die eigentliche Herausforderung liegt in der Umsetzung. Gerade Banken und Finanzdienstleister müssen ihre Verträge mit IT- und Cloud-Dienstleistern systematisch prüfen, anpassen und über den gesamten Lebenszyklus hinweg im Blick behalten. Das lässt sich kaum mehr manuell leisten. Dr. Thilo Gaul erklärt im Interview, wie KI-basierte Vertragsprüfung nicht nur Aufwand reduziert, sondern zugleich für mehr Klarheit, Sicherheit und Nachweisbarkeit sorgt.

Da wir jetzt in die Umsetzungsphase übergehen, und das betrifft praktisch jedes Institut. Besonders im Bereich „ICT Third-Party Risk“ müssen Banken nachweisen, dass ihre Verträge mit IT- und Cloud-Dienstleistern vollständig, aktuell und DORA-konform sind. Und das nicht einmalig, sondern fortlaufend über die gesamte Vertragslaufzeit hinweg. Viele Häuser merken erst jetzt, dass die bisherigen manuellen Verfahren weder skalierbar noch revisionssicher sind.

DORA stellt sehr spezifische Anforderungen an die Vertragsinhalte. Dazu gehören etwa klare Eskalationsmechanismen, Auditrechte, Informationspflichten, Exit-Regelungen sowie ein Meldeweg bei Sicherheitsvorfällen. Diese Klauseln müssen nicht nur vorhanden, sondern auch inhaltlich korrekt und aktuell sein. Genau das macht regelmäßige, strukturierte Vertragsprüfungen unverzichtbar – ein enormer Aufwand, wenn man sie manuell durchführen muss.

Weil die Menge und die Komplexität explodiert sind. Über die Jahre sind enorme Vertragslandschaften entstanden – oft mit unterschiedlichen Versionen, Anbietern und Regelwerken. Hinzu kommen Cloud-Services, Outsourcing-Partner und FinTech-Kooperationen. Wer das alles händisch prüfen will, läuft Gefahr, Fehler zu machen oder Fristen zu verpassen. Der Aufwand steht in keinem Verhältnis mehr. Genau deshalb benötigen wir intelligente, automatisierte Lösungen.

Unsere Lösung, das Consileon Regulatorik-Radar, analysiert Verträge automatisiert auf DORA-Konformität sowie auf weitere regulatorische Anforderungen. Die KI erkennt fehlende oder riskante Klauseln, macht konkrete Änderungsvorschläge und erstellt auf Wunsch ein vollständiges DORA-Reporting. Der entscheidende Unterschied: Die KI arbeitet nicht nur mit Schlagworten, sondern versteht den inhaltlichen Zusammenhang; sie weiß also, was eine Klausel bedeutet. Das macht die Prüfung schneller und verlässlicher.

Nein, nicht, wenn man es richtig angeht. Wir arbeiten mit Large Language Models, die speziell auf regulatorische Texte trainiert sind und setzen zusätzlich unser Qualitätssicherungs-Framework Lighthouz AI ein. So stellen wir sicher, dass die Ergebnisse nachvollziehbar und stabil sind. Zudem erfolgt am Ende immer eine fachliche Validierung durch einen Fachexperten, der die KI-Ergebnisse kontrolliert und ggfs. überschreiben kann. Die KI entlastet massiv, die Entscheidungshoheit bleibt jedoch immer beim Menschen.

Überhaupt nicht. Unsere Lösung ist als SaaS-Anwendung sofort einsatzbereit. In einer kurzen Setup-Phase werden kundenspezifische Richtlinien und Prüfparameter integriert. Danach können Verträge und Dokumente direkt hochgeladen und geprüft werden. Die Anwendung ist bewusst pragmatisch konzipiert: schnell implementiert, sicher im Betrieb und skalierbar.

Ein zentrales Feature ist das automatisierte Reporting. Nach jeder Prüfung wird ein vollständiger Bericht erstellt, inklusive Compliance-Status, Lückenanalyse und konkreten Handlungsempfehlungen. Diese Dokumentation ist revisionssicher und ideal geeignet, um Anforderungen aus internen Audits oder regulatorischen Prüfungen zu erfüllen. Banken gewinnen dadurch Transparenz und Nachvollziehbarkeit auf Knopfdruck.

Fangen Sie strukturiert an, aber fangen Sie an. Der Aufwand verschwindet nicht, wenn man wartet. Mit dem Regulatorik-Radar holen sich Banken ein Werkzeug ins Haus, das Routinearbeit automatisiert, Qualität erhöht und zugleich regulatorische Sicherheit schafft. So wird aus einer Pflichtaufgabe ein echter Effizienzhebel. Wer DORA richtig umsetzt, stärkt nicht nur seine Compliance, sondern auch seine operative Resilienz.

Erfahren Sie, wie Sie mit dem Consileon Regulatorik-Radar Ihre Vertragsprüfungen automatisieren und DORA-Anforderungen effizient erfüllen können: mit klarer Struktur, nachvollziehbaren Ergebnissen und sicherer Governance.

Regulatorische Prüfungen gehören in Banken zum Alltag, doch mit wachsender Komplexität, steigenden Datenmengen und neuen EU-Verordnungen geraten klassische Prüfprozesse zunehmend an ihre Grenzen. Gerade bei der Prüfung umfangreicher Dokumente wie Verträgen, Arbeitsanweisungen oder Organisationshandbüchern ist der Aufwand hoch, ebenso die Fehleranfälligkeit.

Genau hier setzt die KI-Lösung, das Consileon Regulatorik-Radar, an. Sie unterstützt Banken dabei, Dokumente automatisiert und unabhängig von Format oder Sprache auf regulatorische Anforderungen zu prüfen.

Neben klassischen Banken profitieren auch Autobanken vom Einsatz des Regulatorik-Radars, beispielsweise bei der Prüfung von IT-Dienstleisterverträgen im Rahmen von DORA. Die KI-gestützte Lösung unterstützt bei der strukturierten Prüfung und Dokumentation – effizient und revisionssicher.

Anhand einer Vertragsprüfung auf DORA-Konformität zeigen wir Ihnen:

Das Consileon Regulatorik Radar entlastet Ihre Compliance-Teams gezielt:

Ihre Referenten im Webinar sind:

In den vergangenen Jahren hat sich ESG (engl. Environmental, Social und Governance) im Asset Management vom unbekannten Underdog zum Mainstream entwickelt: Umwelt, Soziales und Governance entwickelten sich zu festen Bewertungskriterien in der Kapitalanlage. Einige Zeit regte sich die Hoffnung, dass ESG der Innovationstreiber im Asset Management werden könnte. Doch wer heute mit ESG zu punkten versucht, stößt oft auf Skepsis. Ist das Thema bereits überreif? Oder steckt ESG gerade in einem entscheidenden Entwicklungsschritt, weg von der Ausschlussliste, hin zu strategischer Neupositionierung?

Derzeit ist ESG nicht länger eine Kür, sondern eine Pflicht. Allerdings gibt es Kritik in der Branche am Omnibusverfahren der EU, das die strengen regulatorischen ESG-Anforderungen lockert. Vielleicht eröffnet sich dadurch jedoch genau die Möglichkeit, ESG neu zu begreifen und zu leben? Noch fehlt es vielen in der Branche an klaren Visionen, wie ESG über regulatorische Anforderungen hinaus Mehrwert stiften kann. Innovative Finanzprodukte, die eine echte Wirkung erzielen, sind selten, obwohl das Kundeninteresse gerade in diesem Bereich weiterhin groß ist. Doch es gibt einige Vorreiter, die als Leuchttürme und Inspiration dienen können.

Ein Grund dafür ist die zunehmende Formalisierung von ESG: Ratings, Checklisten, Häkchen-Logik. In der Folge erfüllen Asset Manager Anforderungen, ohne dabei neue Wege zu gehen. ESG droht zum Compliance-Thema zu werden und das sollte nicht Ziel sein. Dabei sind es gerade die Unsicherheiten und Ambivalenzen, die neue Perspektiven ermöglichen: Wie gehen wir mit kontroversen Investments um? Können Waffen nachhaltig sein? Was bedeutet ESG im Kontext von geopolitischer Sicherheit, technologischer Abhängigkeit oder Lieferkettenrisiken?

Wir haben diese Fragen in einem World Café mit Branchenvertretern diskutiert und ein aktuelles Bild aus dem Markt aufgenommen. In den Gesprächen wurde deutlich, dass die Diskussion längst differenzierter ist, als sie oft dargestellt wird. ESG wird nicht verschwinden, aber es wird sich neu erfinden müssen. Der Fokus verschiebt sich weg von reiner Exklusion hin zu aktiver Steuerung; weg von Symbolik hin zu Wirkung; weg von reiner Außenkommunikation hin zu belastbaren Daten, klarer Governance und interner Kompetenz.

Spannend war auch der Austausch zur Kundenwahrnehmung: Während institutionelle Anleger ESG als gesetzt betrachten, stellt sich im Privatkundengeschäft zunehmend die Frage nach Relevanz und Differenzierung. Hat ESG hier bereits seinen Zenit überschritten oder braucht es nur eine bessere, glaubwürdigere Kommunikation und andere Investmentstrategien?

In unserer Studie „ESG im Asset Management – Positiver Impact oder nur noch Risikofaktor?“ beleuchten wir diese Fragen und geben einen Einblick in die Diskussionen, Thesen und Stimmen aus der Praxis. Sie richtet sich an alle, die ESG nicht nur als regulatorisches Korsett, sondern als strategisches Zukunftsthema begreifen oder neu denken wollen. Auf Anfrage stellen wir Ihnen die Studie kostenfrei zur Verfügung.

Deutschland zählt zu den Ländern mit der höchsten Millionärsdichte in Europa und somit auch zu den klaren Spitzenreitern in Bezug auf das Private-Banking-Potential. In den letzten zehn Jahren wuchs das Vermögen im Land mit einer jährlichen durchschnittlichen Wachstumsrate (CAGR) von 3 %1 und der Trend hält an. In den kommenden Jahren wird ein Zuwachs von 14 %2 bei den Millionären erwartet. Der deutsche Markt wird für internationale Private-Banking-Anbieter zunehmend attraktiver. Ob die Liechtensteinische Landesbank3, BNP Paribas4 oder Revolut5 – immer mehr Player drängen in den deutschen Markt.

Für etablierte deutsche Anbieter bedeutet das einen zunehmenden Wettbewerb um vermögende Kunden. Daraus ergibt sich die Notwendigkeit, sich klar zu positionieren, innovativ zu bleiben und neue Zielgruppen strategisch zu erschließen. Doch wie gelingt das in einem Markt, der längst nicht mehr durch klassische Unterscheidungsmerkmale wie Persönlichkeit, Preis oder Treue geprägt ist?

Eine der größten Herausforderungen für deutsche Privatbanken ist die sogenannte „Generationenwende“. Während die heutigen Hauptkunden im Private Banking zur Boomer-Generation zählen und Werte wie Stabilität, Vertraulichkeit und persönliche Betreuung schätzen, hat die nächste Generation andere Werte. Millennials und Gen Z erwarten digitale Angebote, Kostentransparenz, vielfältige, auch nachhaltige Produkte, innovative Investmentmöglichkeiten und echtes Verständnis für ihre individuellen Bedürfnisse.

Der Zeitpunkt, sich darauf einzustellen, ist jetzt. Bis 2030 wird weltweit ein Vermögenstransfer von rund 18 Billionen US-Dollar erwartet. Etwa 3,5 Billionen davon allein in Europa.6 In Deutschland haben bislang nur 39 % der vermögenden Personen einen strukturierten Nachfolgeplan.7 Studien zeigen, dass die Mehrheit der Erben nach dem Vermögensübergang nicht bei den Finanzinstituten ihrer Eltern bleiben. Die Gründe für diesen Wechsel sind neben der Performance auch der Wunsch nach einem breiten Produkt- und Serviceangebot, digitalen Tools, transparenter Kommunikation und dem Zugang zu spezialisierten Beratern für alle Lebenslagen.

Moderne Private-Banking-Konzepte entwickeln sich über das klassische Modell der Geldanlage hinaus. Ob Steuerplanung, Ruhestandskonzepte, Nachfolgeregelungen oder Immobilienfinanzierungen, insbesondere wohlhabende Einzelpersonen sogenannte High-Net-Worth-Individuals (HNWI), erwarten eine 360°-Beratung mit einem festen Ansprechpartner, eingebettet in ein professionelles Netzwerk.

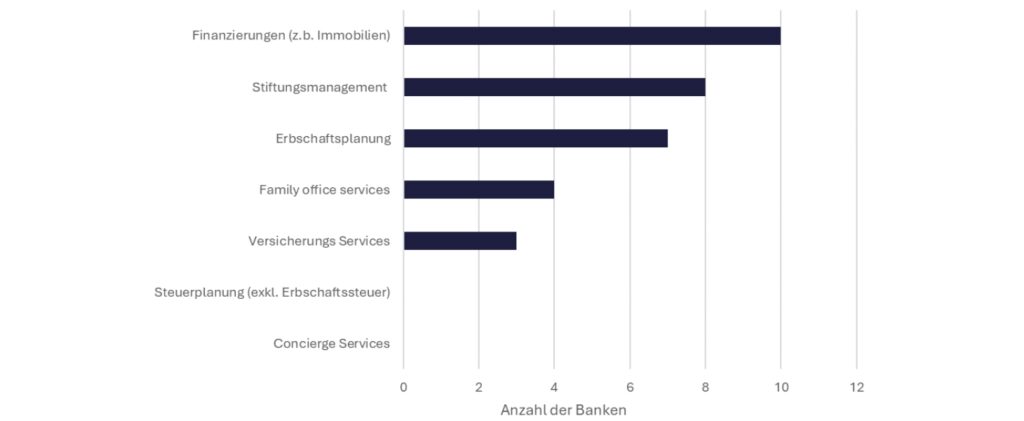

Dabei geht es nicht darum, alle Leistungen selbst zu erbringen. Viel wichtiger ist es, als zentrale Vertrauensinstanz, Verantwortung zu übernehmen und nicht nur zu vermitteln. Doch bislang bietet nur ein Teil der deutschen Privatbanken ein vollumfängliches Leistungsspektrum über die reine Vermögensanlage hinaus an. Die Ergebnisse unserer Analyse von 14 führenden Privatbanken in Deutschland zeichnet ein heterogenes Bild.8 Bei lediglich fünf der untersuchten Banken lässt sich eine vollumfängliche Betreuung, inklusive Vermögens-, Nachlass- und Stiftungsmanagement erkennen.

Gerade einmal die Hälfte der untersuchten Banken wirbt explizit mit Expertise in Erbschaftsangelegenheiten und auch die Steuerplanung geht bei den meisten Banken nicht über die Erbschaftssteuer hinaus. Ein anderes Bild zeigt sich hingegen bei Finanzierungslösungen. Hier bieten immerhin 71 % der Banken entsprechende Leistungen an, etwa zur Immobilien- oder Unternehmensfinanzierung.

Die Analyse macht deutlich, dass das Leistungsbild deutscher Privatbanken noch weit davon entfernt ist, durchgängig ganzheitlich zu sein. Gerade diese Services sind ein wirksames Mittel zur Kundenbindung und eröffnen neue Vertriebsansätze.

Auch beim Thema Digitalisierung besteht Nachholbedarf, insbesondere im Vergleich zum Ausland. Vergleiche zielen oft auf die USA oder die Schweiz ab. Warum nicht einen anderen Blickwinkel einnehmen und die Türkei als Benchmark für Digitalisierung und Private-Banking-Angebote heranziehen? Banken in den USA und der Türkei haben längst hybride Modelle erfolgreich umgesetzt – beispielsweise durch personalisierte Apps, Echtzeit-Portfolioupdates, interaktive Finanz-Coachings und vollständig digitale Kundenreisen 9. Währenddessen konzentrieren sich viele deutsche Anbieter weiterhin auf App-Modernisierungen und Online-Banking-Funktionalitäten.

Dabei steckt die wahre Chance im Aufbau ganzheitlicher digitaler Customer Journeys. Von der personalisierten Kommunikation via Chat oder Video über interaktive Portfoliotools bis hin zum Einsatz von KI zur Analyse von Zielmärkten und zur smarten Kundeninteraktion. Digitale Exzellenz wird zunehmend zum Unterscheidungsmerkmal, gerade für die nächste Generation. Worauf es ankommt, ist ein intelligenter, hybrider Ansatz. Kunden sollen so viel wie möglich digital selbst erledigen können, aber auch jederzeit auf persönliche Beratung Zugriff haben.

Schlussendlich geht es im Private Banking immer darum, einen besonderen Service für die Kunden zu kreieren, der emotionale Nähe schafft. Ein oft unterschätzter Erfolgsfaktor internationaler Banken sind sogenannte Lifestyle-Concierge-Services. Anbieter wie HSBC10 und die Bank of America11 bieten ihren vermögenden Kunden nicht nur Zugang zu exklusiven Events und Luxusreisen, sondern auch persönliche Alltagsunterstützung bei Restaurantreservierungen oder Logistikthemen. Ein hochwertiger Concierge-Service kann die Zufriedenheit steigern und ein entscheidendes Argument bei der Wahl einer Bank sein. Diese Services vermitteln mehr als nur Bequemlichkeit. Sie schaffen emotionale Nähe und binden Kunden über Investment Performance hinaus.

In Deutschland hingegen bleibt dieses Segment bislang weitestgehend unberührt. Keine der analysierten Privatbanken bietet Concierge-Services an.12 Öfter sind diese Services bei Family Offices oder indirekt über Kreditkartenprogramme anzutreffen. Über Partnerschaften oder eigene Concierge-Teams könnten deutsche Banken stärker im Lebensalltag ihrer Kunden präsent sein und so insbesondere junge, vermögende Kunden emotional binden und begeistern.

Ein Blick in andere Märkte zeigt, dass auch unter anderen Rahmenbedingungen innovative Entwicklungen möglich sind. So bietet der türkische Markt bemerkenswerte Beispiele für eine gelungene Kombination aus traditioneller Kundenbindung und innovativer Weiterentwicklung.

Die dortigen Angebote orientieren sich am internationalen Standard. Persönliche Betreuung durch Relationship Manager, individuelle Vermögensverwaltung, Nachfolgeplanung und exklusive Zusatzservices, oft jedoch stark auf lokale Bedürfnisse zugeschnitten. Besonders die Akbank hat mit einem ganzheitlichen Ansatz überzeugt und wurde international für ihre Ultra-High-Net-Worth-Individual (UHNWI)-Services, Next-Generation-Programme und digitalen Lösungen ausgezeichnet.

Die Digitalisierung prägt das türkische Private Banking insgesamt stark. Garanti BBVA13 beispielsweise setzt Maßstäbe mit dem KI-gestützten Assistenten Ugi und dem maßgeschneiderten My-Banker -Programm.14 Hier verbindet die Bank digitale Effizienz durch nahtlose Übergänge, erweitertes digitales Angebot und bevorzugter persönliche Betreuung mit einer menschlichen Komponente. Mobile Apps ermöglichen es heute, fast überall ein Konto zu eröffnen oder Investmententscheidungen ohne Filialbesuch zu treffen. Banken wie Yapı Kredi15 digitalisieren zudem interne Prozesse, um die Kundenbetreuung schneller und effizienter zu machen.16 Relationship Manager arbeiten mit Tablets, Video-Banking und elektronischer Signatur, was das Tempo und die Flexibilität erhöht und insbesondere aus Auditperspektive ganz neue Möglichkeiten bietet.

Insbesondere auf der Produktseite gibt es neue Impulse. Beispielsweise hat die TEB17 eine eigene Plattform für Start-up-Investments und bietet dort vermögenden Kunden leichten Zugang zu lokalen Venture-Capital-Projekten.18 Türkische Banken zeigen sich im Bereich digitaler Assets besonders fortschrittlich. So ist die Akbank mit der Übernahme der Krypto-Börse Stablex19 aktiv geworden, während Garanti BBVA mit einer eigenen Cold-Wallet-App20 in den Markt eingestiegen ist. Beides sind klare Signale an technikaffine HNWIs, dass Zukunftsthemen wie Krypto und digitale Vermögenswerte aktiv aufgegriffen und gestaltet werden.

Der deutsche Private-Banking-Markt steht vor einem Wendepunkt. Generationenwechsel, technologische Erwartungen und der Wunsch nach emotionaler Nähe fordern neue Antworten.

Wer sich künftig durchsetzen will, braucht mehr als gute Produkte und eine traditionsreiche Marke. Gefragt sind hybride Services, ganzheitliche Beratung, digitale Exzellenz und der Mut, aus internationalen Vorbildern zu lernen.

Wer es schafft, diese Elemente zu einem konsistenten Service-Erlebnis zu verbinden, kann sich nicht nur langfristig differenzieren, sondern auch die Loyalität heutiger und künftiger Generationen gewinnen und erhalten.

Consileon unterstützt Sie mit umfassender Expertise, von der strategischen Planung, über die Auswahl passender Anbieter, bis zur Umsetzung neuer strategischer Ausrichtungen oder neuer Produktimplementierungen. Auch die Erstellung und Durchführung von RfP-Verfahren (Request for Proposal) gehört zu unserem Leistungsangebot.

Zögern Sie nicht, uns für ein erstes Gespräch zu kontaktieren. Wir freuen uns darauf, Ihre Zukunft gemeinsam zu gestalten.

Am 26. Februar 2024 hat die Europäische Union eine Verordnung erlassen, die Banken verpflichtet, Instant Payments (IP) zu maximal denselben Gebühren wie Standardüberweisungen anzubieten.1 Ab Januar 2025 müssen Banken in der Lage sein, Sofortüberweisungen zu empfangen, und ab Oktober 2025 auch zu senden. Ziel dieser Maßnahme ist es, den Anteil von IP an allen Transaktionen in Europa bis 2027 von derzeit 12 % auf 45 % zu steigern. Weltweit wird prognostiziert, dass die Gesamtzahl der IP-Transaktionen bis 2027 auf 376 Milliarden ansteigen wird, was einem Wachstum von 289 % seit 2022 entspricht.

Instant Payments ermöglichen es Nutzern, Überweisungen rund um die Uhr und an sieben Tagen pro Woche durchzuführen. Im Gegensatz zu herkömmlichen Banküberweisungen, die oft mehrere Stunden oder sogar Tage zur Ausführung benötigen, dauert eine Echtzeitüberweisung maximal 10 Sekunden. Diese schnelle Abwicklung verbessert das Liquiditätsmanagement und reduziert den Planungsaufwand für Privatpersonen und Unternehmen, da Nutzer sofort auf ihre Gelder zugreifen können.

Mit der Einführung dieser Verordnung zielt die EU darauf ab, die wirtschaftliche Stabilität langfristig zu stärken, das Innovationswachstum innerhalb der Union zu fördern und einen jährlichen wirtschaftlichen Nutzen von bis zu 1,8 Milliarden Euro zu erzielen. Zudem sollen nicht europäische Unternehmen wie PayPal herausgefordert und die Wettbewerbsfähigkeit der EU in der Entwicklung innovativer Finanzdienstleistungen sichergestellt werden.

Banken müssen sicherstellen, dass Transaktionen nicht mit illegalen Aktivitäten verknüpft sind. Dafür wurden vor der Einführung von KI-Technologien hauptsächlich regelbasierte, automatisierte Systeme und manuelle Prüfungen eingesetzt. Diese Methoden basierten auf festen Regeln und Kriterien wie ungewöhnlich hohe Transaktionsbeträge, geografische Diskrepanzen, verdächtige Schlagwörter oder eine hohe Frequenz von Transaktionen in kurzer Zeit. Entspricht eine Transaktion diesen Regeln, wird sie als potenziell betrügerisch markiert und von spezialisierten Compliance-Teams manuell überprüft. Hierbei unterscheidet man zwischen Fraud, AML und Sanctions, da diese jeweils unterschiedliche Ansätze und Maßnahmen in der Überprüfung erfordern.

| Fraud | AML | Sanctions | |

| Ziel | Verhinderung von Betrug | Bekämpfung von Geldwäsche | Einhaltung von Sanktionen |

| Maßnahme | Transaktionen ablehnen | FIU melden, aber nicht blockieren | Transaktionen ablehnen |

| Berichterstattung | Keine FIU-Meldung | FIU-Meldung | FIU-Meldung |

Dieses Vorgehen ist jedoch oft ineffizient und führt zu einer hohen Anzahl von Falschmeldungen, da es nicht flexibel genug ist, aus der Historie oder Muster zu lernen oder automatisiert neue Betrugsmuster zu identifizieren. Bei regulären Überweisungen werden häufig diese semi-automatisierten Überprüfungssysteme eingesetzt. Die 10-Sekunden-Vorgabe bei Instant Payments erfordert ein Straight-Through Processing (STP) und lässt keinen Raum für manuelle Eingriffe. Dies stellt Banken vor erhebliche Herausforderungen.

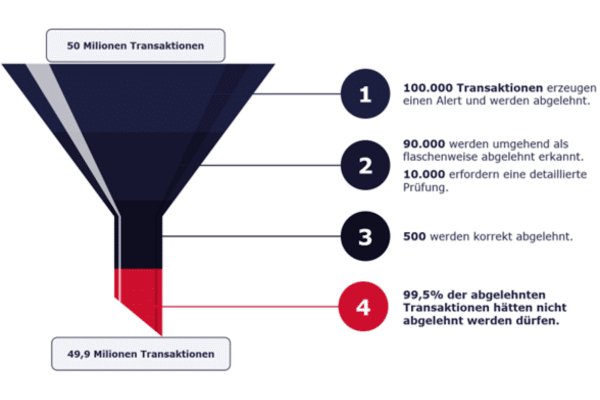

Die Vorgabe einer maximalen Transaktionsdauer von zehn Sekunden führt dazu, dass aktuelle Systeme nicht alle erforderlichen Überprüfungen innerhalb der vorgegebenen Zeit durchführen können. Diese Limitierung zwingt Banken dazu, restriktivere Maßnahmen mit höheren Ablehnungsquoten zu ergreifen, um betrügerische Transaktionen effektiver zu erkennen und zu verhindern. Dies führt dazu, dass Ausnahmefälle bei IP abgewiesen werden müssen. Das Ergebnis ist eine False-Positive-Rate (FPR) von bis zu 99,5 %. Das bedeutet, dass fast alle abgelehnten Transaktionen eigentlich legitim sind. Ein Beispiel verdeutlicht dies: Bei einer Bank, die jährlich 50 Millionen Transaktionen abwickelt, entstehen etwa 100.000 Alerts durch das Betrugserkennungssystem. Von diesen können 90.000 sofort als Fehlalarme erkannt und weitere 9.500 nach weiterer Überprüfung als legitim bestätigt werden. Dies zeigt, wie häufig legitime Transaktionen fälschlicherweise abgelehnt werden – in diesem Beispiel wurden nur 500 Transaktionen tatsächlich gemeldet.

Eine hohe FPR hat negative Konsequenzen: Viele unproblematische Transaktionen werden abgelehnt, was Kunden zwingt, Überweisungen erneut auszuführen. Dies beeinträchtigt die Kundenzufriedenheit und untergräbt das Vertrauen in das Finanzinstitut, was langfristig zu Kundenverlust führen kann. Banken, die in fortschrittliche Systeme zur Transaktionsüberprüfung investieren, können ihre FPR senken, damit die Kundenzufriedenheit erhöhen und gleichzeitig sicherstellen, dass sie gesetzliche Anforderungen erfüllen.

Künstliche Intelligenz (KI) hat das Potenzial, die Herausforderungen herkömmlicher Systeme zu überwinden und die FPR signifikant zu senken. Moderne Systeme nutzen maschinelles Lernen, um Muster in Transaktionsdaten zu erkennen und präzise zwischen legitimen und verdächtigen Transaktionen zu unterscheiden. KI kann große Datenmengen in Echtzeit analysieren, um Transaktionen sofort zu bewerten. Dies ist besonders wichtig für Instant Payments, bei denen schnelle Reaktionen erforderlich sind.2 Durch die verbesserte Transaktionsüberwachung werden legitime Transaktionen seltener fälschlicherweise als verdächtig eingestuft, was die FPR um bis zu 50 % reduzieren kann.

Zusätzlich kann KI die Bearbeitungszeit von Transaktionen und die Reaktionszeiten auf potenzielle Bedrohungen wie Betrug und Cyberangriffe erheblich verkürzen. Durch das schnelle Erkennen und Abwehren von Anomalien trägt KI maßgeblich dazu bei, die Sicherheit und Effizienz im Finanzsektor zu erhöhen. Gleichzeitig stellen wachsende Kundenerwartungen an Geschwindigkeit und Sicherheit Finanzinstitute vor die Herausforderung, sich kontinuierlich anzupassen.

Ein praktisches Beispiel für den Einsatz von KI im Zahlungsverkehr ist Visa. Das Unternehmen hat angekündigt, 100 Millionen Dollar in KI-Tools für Sofortzahlungen zu investieren, die Betrugsversuche in Echtzeit erkennen. Betrügerische Transaktionen sollen automatisch blockiert werden, bevor sie ausgeführt werden. Nachdem Visa mithilfe von KI den Betrug bei Kartenzahlungen bereits auf einen historischen Tiefstand reduziert hat, soll die KI-basierte Betrugserkennung nun auch bei Echtzeitzahlungen eingesetzt werden. Ziel ist es, die Sicherheit für Kunden zu erhöhen und das Vertrauen in Echtzeitzahlungen zu stärken.3

Ein weiteres erfolgreiches Praxisbeispiel ist die Danske Bank. Sie setzte früher ein Betrugs-präventives-System ein, das auf handgefertigten Regeln basierte. Dieses führte jedoch zeitweise dazu, dass 99,5 % der als verdächtig eingestuften Transaktionen Fehlalarme waren, was die Kosten für die Untersuchungen in die Höhe trieb und das Kundenerlebnis beeinträchtigte. Mit der Einführung von Machine Learning für die Betrugserkennung konnte die Bank die Rate der Fehlalarme um 50 % senken und gleichzeitig die Erkennungsrate von Betrugsfällen um 60 % steigern. Derzeit untersucht die Bank den Einsatz von Deep-Learning-Modellen, um die Genauigkeit weiter zu verbessern.

In Zukunft wird KI den Finanzsektor maßgeblich beeinflussen, indem sie den Zahlungsverkehr optimiert und personalisierte Kundenerfahrungen ermöglicht. Durch die Analyse des Kaufverhaltens und der Transaktionshistorie können maßgeschneiderte Angebote wie Rabatte oder Cashback bereitgestellt werden, die Kundenzufriedenheit und -bindung erhöhen. Ergänzend können KI-basierte Plattformen automatisierte Finanzberatungsdienste anbieten, die Kunden bei Investitionen oder Schuldentilgung unterstützen. Diese personalisierte Betreuung verbessert das Kundenerlebnis und optimiert das Risikomanagement der Banken, indem finanzielle Risiken frühzeitig erkannt werden. Dadurch wird die Bindung zwischen Kunden und Finanzinstituten gestärkt, was zu höherer Loyalität und Zufriedenheit führt.

Langfristig wird die IP-Revolution in Verbindung mit Künstlicher Intelligenz das globale Finanzwesen durch Effizienz, Sicherheit und Kundenzufriedenheit revolutionieren. Consileon unterstützt ihr Unternehmen bei regulatorischen Anforderungen und innovativen Technologien im Bereich Instant Payments. Mit unserer KI-Expertise bietet Consileon maßgeschneiderte Beratungslösungen und eigene KI-Tools, die das Potenzial Ihres Unternehmens maximieren:

Durch diese zukunftsweisenden Technologien unterstützt Consileon Sie optimal, um den Wandel im Finanzsektor zu gestalten und langfristig erfolgreich zu bestehen.