Noch vor wenigen Jahrzehnten war die Wertpapierabwicklung ein beinahe überkommenes Ritual: Dokumente wurden per Boten von Bank zu Bank getragen, durch endlose Flure geschoben, in Tresoren verwahrt und Buchungen von Hand nachgetragen. Der Prozess war langsam, vorhersehbar und stark von physischen Transportwegen geprägt. Heute dagegen zählt nur eines: Geschwindigkeit. Nachdem im Zahlungsverkehr die Echtzeitüberweisung zur neuen Normalität geworden ist, rückt nun der Post-Trade-Bereich mit dem Anspruch in den Fokus, Transaktionen ebenso unmittelbar und reibungslos abzuwickeln. Digitalisierung und technologische Sprünge haben den Puls der Märkte drastisch beschleunigt und verwandeln das einst stille Rückgrat der Kapitalmärkte in einen Hotspot für regulatorische und technologische Veränderungen.

Was früher im Hintergrund stabil lief – Bestätigung, Clearing, Settlement – steht nun in grellem Scheinwerferlicht. Viele Akteure betrachten die Abwicklung noch immer als Commodity, als standardisierte Pflichtleistung. Doch diese Haltung greift zunehmend zu kurz. Anforderungen steigen rasant: Abwicklung soll nicht nur sicher und effizient sein, sondern nahtlos über Länder, Zeitzonen und Systeme hinweg in immer kürzerer Zeit funktionieren.

Der Countdown läuft: Noch gilt in der EU, in Großbritannien und der Schweiz T+2; zwei Geschäftstage zwischen Handel und finaler Abwicklung. Ab 2027 wird der Rhythmus der USA und Kanadas übernommen: T+1.1 Dann bleibt nur ein einziger Tag, um operative, rechtliche und finanzielle Prozesse sauber abzuwickeln. Die Regelung gilt für nahezu alle Wertpapierklassen, außer klassischen Investmentfonds. Bei ETFs wird noch debattiert, Verzögerungen könnten teuer werden.

Die Herausforderung liegt, wie meist, weniger in der Theorie als in der Umsetzung. Besonders bei grenzüberschreitenden Transaktionen stößt das Modell an Grenzen: Unterschiedliche Marktpraktiken, Zeitzonen, regulatorische Vorschriften und Cut-off-Zeiten erfordern erheblichen Abstimmungsaufwand. Fremdwährungsprozesse setzen dem Ganzen die Krone auf: Umrechnungen müssen punktgenau erfolgen, sonst drohen Verzögerungen und Settlement-Fails, die teuer sind, regulatorisch meldepflichtig und einen Einfluss auf die Reputation haben.2

Ein Hoffnungsschimmer ist T2S, die zentrale Abwicklungsplattform für Euro-Transaktionen, die verschiedene Zentralverwahrer bündelt und, strategisch klug eingesetzt, Risiken minimieren sowie Effizienzgewinne freisetzen kann.

Fest steht: Die Uhr tickt. Wer T+1 erfolgreich meistern will, muss Prozesse konsequent optimieren und digitalisieren, Zeitfenster neu denken und grenzüberschreitend handeln. Erfolgreiche Umsetzung erfordert nicht nur Technologie, sondern strategische Planung, Prozessdesign und präzise Umsetzung – genau hier können wir als fokussierte Fachberater unterstützen. Die Post-Trade-Welt schläft nicht, sie fordert und belohnt nur die, die schnell, präzise und unerschütterlich agieren.

T+1 verkürzt den Abwicklungszeitraum eines Wertpapiergeschäfts erheblich: „T“ steht für den Trade Date, also den Tag des Handelsabschlusses, während das „+1“ bedeutet, dass die Abwicklung und das Settlement spätestens am nächsten Geschäftstag abgeschlossen sein müssen. Die Umstellung auf T+1 verkürzt die Zeit zwischen Handelsabschluss und finaler Verbuchung.

| T (Transaktionstag) | Tag des Handelsabschlusses, an dem Käufer und Verkäufer die Transaktion vereinbaren |

|---|---|

| +1 (Settlement) | Finaler Abschluss der Transaktion spätestens am nächsten Geschäftstag (Übertragung von Wertpapier und Geld) |

| abzuschließende Aufgaben | Clearing (Prüfung und Bestätigung), Settlement (Übertragung), Reconciliation (Datenabgleich), Reporting (regulatorische Meldungen). |

| Ziel | Reduzierung von Abwicklungsrisiken, Erhöhung der Effizienz und Liquidität, Verbesserung der Transparenz |

| Umsetzung in der EU/UK/CH | Geplant in der EU, Großbritannien und der Schweiz zum 11. Oktober 2027 |

Mit der Einführung des T+1-Abwicklungszyklus am 11. Oktober 2027 in der EU, Großbritannien und der Schweiz gerät der gesamte Finanzsektor unter Zugzwang. Die verkürzte Zeitspanne zwischen Handelsabschluss und finaler Verbuchung wirkt tiefgreifend auf IT-Systeme, Marktstrukturen und den Wertpapierabwicklungsprozess, der nun nahezu sofortige Ausführung, fehlerfreie Buchung und vollständige Transparenz als Ziel hat.

Alle Marktteilnehmer sind regulatorisch verpflichtet, die Auswirkungen auf Geschäftsmodell und Prozesse zu analysieren und geeignete Maßnahmen zu ergreifen. Die entscheidende Frage lautet nicht mehr, ob sich der Post-Trade-Bereich wandeln muss, sondern wie rasch und umfassend die Branche diese Transformation umsetzen kann.

Im Kern sind es drei Kräfte, die den Wandel vorantreiben:

Die regulatorische Neuausrichtung – insbesondere die Einführung des T+1-Standards – treibt die Modernisierung der Abwicklungsprozesse voran, stellt Finanzinstitute jedoch zugleich vor erhebliche operative und technologische Herausforderungen. Die EU-Verordnung über Markets in Crypto Assets (MiCA) sowie das deutsche Gesetz über elektronische Wertpapiere (eWpG) sind Beispiele für diese neue regulatorische Ära: Sie bieten rechtliche Sicherheit für digitale Vermögenswerte und fördern Innovation, verlangen aber zugleich tiefgreifende Anpassungen in bestehenden Compliance- und Reporting-Systemen. Für Marktteilnehmer steigt der Druck, Datenqualität, Transparenz und Kontrollprozesse auf ein neues Niveau zu heben – speziell im Hinblick auf die beschleunigten T+1-Zyklen, bei denen Timing und Genauigkeit entscheidend sind.

Neben regulatorischen Vorgaben ist es primär die fortschreitende Digitalisierung, die den Wandel im Post-Trade-Bereich maßgeblich vorantreibt. Technologien wie Distributed-Ledger-Systeme, Künstliche Intelligenz und Cloud-Infrastrukturen verändern die Art und Weise, wie Wertpapiertransaktionen verarbeitet werden – weg von fragmentierten, papierbasierten Prozessen hin zu automatisierten, skalierbaren Lösungen. Automatisierung reduziert manuelle Eingriffe und minimiert Fehlerquellen, was nicht nur die Effizienz erhöht, sondern auch Kosten senkt. Doch trotz dieses Potenzials zeigt die Securities-Services-Evolution 2024 von Citigroup, dass die globale Digitalisierung im Post-Trade-Bereich durch zwei zentrale Hürden gebremst wird3: den dominanten Fokus auf die T+1-Umstellung sowie die fehlende Standardisierung zwischen Märkten. Dezentral gewachsene IT-Strukturen und technologisch heterogene Systeme erschweren die flächendeckende Implementierung innovativer Lösungen, obwohl der Bedarf nach nahtloser Echtzeit-Integration zwischen Front-, Middle- und Back-Office stetig wächst.

Die dritte Kraft, Marktintegration, gewinnt im Zuge global verkürzter Abwicklungszyklen zunehmend an Bedeutung. Mit der T+1-Initiative verfolgt die EU das Ziel, ihre Kapitalmarktunion zu stärken, während Großbritannien mit seiner Accelerated Settlement Taskforce die Attraktivität des Londoner Finanzplatzes sichern will. In der Schweiz begleitet der Swiss Securities Post-Trade Council die Umstellung, um wettbewerbsfähig zu bleiben.4 Diese Harmonisierung birgt jedoch Herausforderungen: Viele Banken haben alte IT-Systeme, jedes Land hat andere Regeln, und manche Märkte bleiben bei T+2 aufgrund operativer Komplexität, technischer Einschränkungen und/oder regulatorischer Ausnahmen, wie für Retail-Investment-Fonds. Laut BVI müssen diese nicht auf T+1 umgestellt werden, was für Fondsanbieter zusätzliche Arbeit bedeutet, da hybride Abwicklungszyklen eingehalten werden müssen.

Doch T+1 betrifft dabei nicht nur das Settlement, sondern auch Kapitalmaßnahmen, Depotüberträge etc. Durch die Verkürzung der Fristen rücken Ex-Tag, Record Date und Payment Date deutlich näher zusammen, was insbesondere bei Dividenden, Splits oder Bezugsrechten Anpassungen in Systemlogik, Schnittstellen und Marktpraktiken erforderlich macht.

Die Umstellung auf T+1 ist weit mehr als eine technische Anpassung. Sie läutet einen fundamentalen Wandel im gesamten Abwicklungsprozess ein. Für Asset-Manager eröffnen sich Chancen für agilere Portfolio-Steuerung, für Banken steigt der Druck auf Back-Office-Systeme; Anleger profitieren perspektivisch von schnellerer Kapitalverfügbarkeit.

Der Übergang zu T+1 ist nicht nur regulatorisch notwendig, sondern ein Katalysator für die Erneuerung der gesamten Post-Trade-Wertschöpfungskette. Betroffen sind neben Asset-Managern, Banken und Investoren auch Clearinghäuser, Custodian Banks, Broker, Fondsgesellschaften und Aufsichtsbehörden. Erfolgreiche Umsetzung erfordert koordinierte Abstimmung aller Marktteilnehmer, um Reibungsverluste und regulatorische Risiken zu minimieren. Wer frühzeitig in moderne Technologie, belastbare Datenarchitekturen und Kooperationsmodelle investiert, verschafft sich einen klaren Vorsprung. Nachzügler riskieren ineffiziente Prozesse, operative Risiken und Mehrkosten. Der Handlungsbedarf ist akut und der Zeitpunkt zu starten, ist jetzt!

Die Transformation des Post-Trade-Bereichs betrifft nicht alle Akteure gleichermaßen; sie bringt jedoch für jeden spezifische Herausforderungen und Chancen mit sich. Um die unterschiedlichen Auswirkungen von T+1 differenziert zu beleuchten, formulieren wir im Folgenden Hypothesen zu Banken und Hypothesen zu Asset Managern, auf die in weiteren Beiträgen vertiefend eingegangen wird.

Die Umstellung auf T+1 ist mehr als eine regulatorische Vorgabe, sie löst einen tiefgreifenden Wandel im gesamten Post-Trade-Bereich aus, der Prozesse, Systeme und Marktpraktiken fundamental beschleunigt und harmonisiert. Geschwindigkeit, Präzision und grenzüberschreitende Integration werden zu zentralen Erfolgsfaktoren, deren entscheidende Hebel Automatisierung, digitale Plattformen und strategisches Prozessdesign sind.

Asset Manager geraten verstärkt in das Spannungsfeld zwischen gesellschaftlichen Erwartungen, regulatorischen Anforderungen und ihren treuhänderischen Pflichten. Insbesondere ESG-Themen, Vorstandsvergütung oder geopolitische Fragen sorgen auf Hauptversammlungen für komplexe Abstimmungssituationen.

Die gängige Praxis der Delegation der Stimmrechtsausübung an Proxy Advisors stößt zunehmend an Grenzen. Sowohl Aktionäre als auch Aufsichtsbehörden fordern mehr Transparenz, Mitbestimmung und Rechenschaft. Gleichzeitig wächst die öffentliche Kritik an undurchsichtigen Abstimmungsverhalten großer Asset Manager.

Ein zusätzlicher Druck entsteht durch regulatorische Vorgaben wie der INDEX Act (USA) oder SRD II (EU), die eine stärkere Orientierung an den Präferenzen der Anleger verlangen.

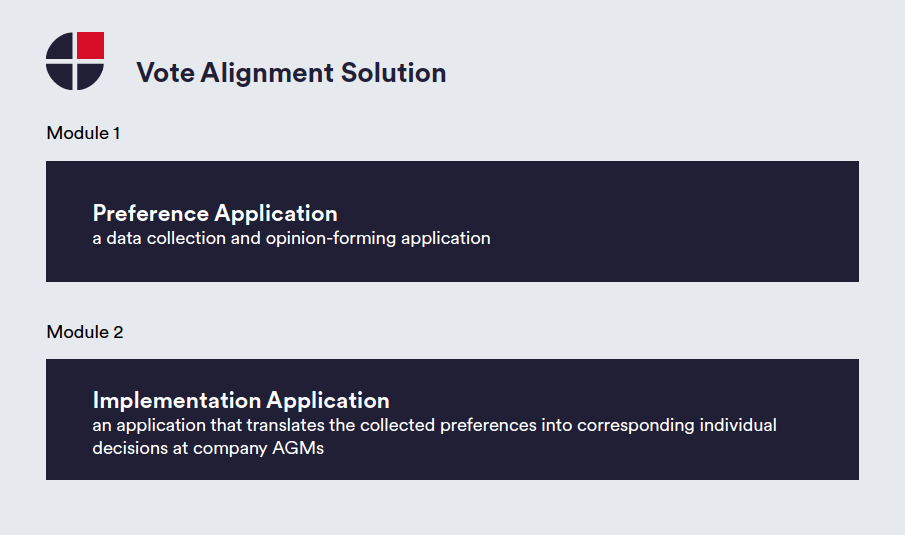

Consileon präsentiert mit der Vote Alignment Solution einen innovativen, zweistufigen Ansatz zur präferenzbasierten Stimmrechtsausübung auf Hauptversammlungen:

Die Lösung ermöglicht somit Split Voting nach Kapitalanteil und eine deutlich erhöhte Legitimität gegenüber Investoren, Unternehmen und Regulatoren. Ein weiteres Plus: Die Lösung lässt sich in bestehende Systeme integrieren und unterstützt sowohl Reporting-Anforderungen als auch die Entwicklung individueller Abstimmungsrichtlinien.

Sie möchten tiefer in die Thematik einsteigen? Laden Sie jetzt unser kostenloses Whitepaper „AI-Powered Vote Alignment for Asset Managers“ herunter und erfahren Sie mehr über die Umsetzungsmöglichkeiten für die Stimmrechtsausübung in Ihrem Unternehmen. Das Whitepaper ist derzeit nur in englischer Sprache verfügbar.

Die Asset Management Branche steht immer wieder vor neuen Herausforderungen. Bei bestehendem Regulierungs- und Kostendruck haben Kunden an die Asset Manager auch in volatiler Marktphase deutliche Renditeerwartungen. Dabei sollen Kundenlösungen möglichst individuell sein, für viele stehen aber auch die Nachhaltigkeitspräferenzen an vorderster Stelle, mit dem Verlangen, transparente Informationen auf allen Investitionsebenen jederzeit zu erhalten.

Um dies zu unterstützen, liegt ein weiterer Schwerpunkt auf der Modularisierung und Optimierung der Wertschöpfungskette von Asset Managern. Target Operating Models (TOM) müssen an sich ändernde Marktgegebenheiten und den technischen Fortschritt angepasst und weiterentwickelt werden. Zudem muss die eigene Kostensituation verursachungsgerecht auf die Produktebene heruntergebrochen werden, um wirkungsvolle Maßnahmen für eine verbesserte Cost-Income-Ratio einleiten zu können.

Die Digitalisierung und der Einsatz von KI als letzter Schwerpunkt sind dabei wichtige Unterstützung- und Informationsinstrumente. Neben einer optionalen, digitalen Angebotsseite ist die Digitalisierung des Product-Life-Cycle-Managements in einer End-to-End-Betrachtung ein zentrales Thema. Auch die Tokenisierung von Assets erhält eine zunehmende Bedeutung – bis hin zur kompletten Verlagerung der Verwahrkette in die Blockchain.

Alle Themenschwerpunkte erfordern Expertenwissen, das durch adäquate Change-Management-Instrumente unterstützt wird.

Sprechen Sie mit unseren Experten, die Ihnen ihre Prozess-, Projekt- und Produktexpertise gerne zur Verfügung stellen.