MATHY ist eine Marke der MVG Mathé-Schmierstofftechnik GmbH, die hochwertige Schmierstoffe, Motoröle und Additive für Kraftfahrzeuge, Oldtimer und Industrieanwendungen herstellt und vertreibt. Vor Projektbeginn erfolgte der Kundenservice und die Beratung für erklärungsbedürftige Produkte rein telefonisch, was viele Ressourcen blockierte. Aufgrund sich wiederholender Anfragen war MATHY auf der Suche nach einer automatisierten Lösung.

MATHY wollte den Kundenservice so automatisieren, dass auch bei hohem Anfragevolumen eine individuelle und gleichbleibend hochwertige Beratung möglich ist. Da sich viele Anfragen auf komplexe technische Details oder sehr spezifische Produktfragen beziehen, musste die Lösung passgenaue und kontextbezogene Antworten generieren können. Gleichzeitig sollte sie modular aufgebaut sein, um künftige Erweiterungen wie eine CRM-Anbindung zu ermöglichen und von Beginn an höchste Datenschutzstandards erfüllen.

Gemeinsam mit MATHY entwickelte Consileon einen Sprachassistenten auf Basis generativer KI, der Kundenanfragen sowohl telefonisch als auch über ein Web-Interface versteht und beantwortet. Grundlage dafür war eine Analyse typischer Fragen und interner Abläufe. Daraus entstand eine Wissensdatenbank, die Inhalte der Website sowie das gesamte Know-how der Mitarbeiter integriert. Darauf aufbauend wurde die KI trainiert und ein Dialogsystem entwickelt, das nicht nur zuhört, sondern kontextbezogen reagiert und präzise Antworten liefert.

Der KI-Sprachassistent wurde zunächst in einer geschlossenen Testumgebung und anschließend in einem Beta-Test mit ausgewählten Kunden erprobt. Durch wiederholte Tests mit realen Fragestellungen konnte er schrittweise optimiert werden und meistert heute auch komplexere Anfragen zuverlässig. Das Ergebnis: Die internen Teams sind spürbar entlastet, während Kunden jederzeit schnelle und verlässliche Unterstützung erhalten. Typische Fragen zu Produkten, Anwendungsmöglichkeiten, Versand und Preisen beantwortet der KI-Assistent konsistent und präzise.

Ein wesentlicher Erfolgsfaktor war die iterative Entwicklung: Der KI-Assistent wurde fortlaufend mit realen Fragen getestet und optimiert, bis er auch komplexere Anliegen zuverlässig bearbeiten konnte. Ebenso entscheidend war die enge Zusammenarbeit mit den Fachbereichen von MATHY, deren Wissen direkt in die Lösung einfloss. Auf diese Weise entstand ein praxisnahes System, das schnell spürbaren Nutzen brachte und eine hohe Akzeptanz fand.

Der KI-Assistent arbeitet derzeit als wissensbasierter Frage-Antwort-Bot. MATHY plant, die Lösung schrittweise auszubauen – unter anderem durch eine direkte Anbindung an das CRM-System sowie durch die Integration von Bestell- und Serviceprozessen. Außerdem soll die KI künftig mehrsprachig arbeiten, um auch internationale Kunden beraten zu können. So entwickelt sich der Assistent nach und nach zu einem digitalen Service-Agenten, der weit über die reine Auskunft hinausgeht und den Kundenservice nachhaltig stärkt.

Die Versicherungsbranche verändert sich langsam, aber stetig. Digitalisierung, Regulierung, neue Wettbewerber und hybride Vertriebsmodelle sorgen dafür, dass sich auch die Strukturen im Vertrieb und in der Vergütung anpassen müssen. Während andere Branchen über Disruption sprechen, findet in der Assekuranz ein leiser, aber nachhaltiger Wandel statt: Die Vergütung wird komplexer, vielschichtiger und zunehmend strategisch.

Der Versicherungsvertrieb war nie einfach, aber heute ist er anspruchsvoller denn je. Unterschiedliche Vertriebskanäle, neue Produktwelten und steigende Anforderungen an Transparenz und Compliance führen dazu, dass die Vergütung zunehmend mehr Variablen berücksichtigen muss.

Was früher mit ein paar festen Provisionssätzen funktionierte, umfasst heute:

Diese Vielfalt ist sinnvoll, weil sie die richtigen Verhaltensanreize setzt, erhöht jedoch die operative und technische Komplexität erheblich.

Die Vergütung ist längst kein reines Abrechnungsthema mehr. Sie ist zu einem strategischen Steuerungsinstrument geworden, mit dem Versicherer Vertrieb, Motivation und Partnerbindung aktiv gestalten können. Wer seine Vergütungslogik flexibel steuern kann, hat einen echten Wettbewerbsvorteil im Recruiting, bei der Bindung von Top-Vermittlern und bei der Steuerung der Vertriebsleistung.

Das Problem: Viele Häuser arbeiten noch mit historisch gewachsenen Systemen, Excel-basierten Prozessen oder individuell programmierten Sonderlösungen. Diese sind unflexibel, teuer im Betrieb und kaum revisionssicher zu halten. Anpassungen dauern oft Wochen oder Monate – eine Realität, die nicht mehr zum Tempo moderner Märkte passt.

Trotzdem halten viele Versicherer noch an der Idee fest, ihre Vergütungssysteme selbst zu entwickeln oder in bestehende Bestandssysteme „hineinzubauen“. Die Folgen sind ein hoher Aufwand, teure Wartung und fehlende Skalierbarkeit.

Dabei gibt es längst eine Alternative. Moderne Standardsoftware ist heute so flexibel, dass sie sich über No-Code-Ansätze und regelbasierte Konfigurationen exakt auf das eigene Geschäftsmodell anpassen lässt – ohne aufwendige Programmierung.

Diese Systeme bieten:

Damit werden Standardlösungen zum Enabler für Individualität und nicht zum Widerspruch.

Die größte Stärke moderner Vergütungssoftware liegt in der Balance: Sie kombiniert Standardisierung in der Technik mit Flexibilität im Geschäftsmodell. Das bedeutet, dass Versicherer ohne eigene Entwicklungsprojekte neue Vergütungsmodelle aufsetzen, anpassen und simulieren können, innerhalb von Tagen statt Monaten.

Durch offene Schnittstellen (API-First-Architektur) lassen sich diese Lösungen nahtlos in CRM-, Bestandssysteme und Data-Warehouses integrieren. Cloud-basierte Bereitstellung sorgt für Skalierbarkeit und Sicherheit, während rollenbasierte Zugriffsrechte und DSGVO-konforme Datenhaltung Vertrauen schaffen.

Technologie ist kein Selbstzweck. Sie soll Organisationen befähigen, sich auf ihr Kerngeschäft zu konzentrieren. Wenn die Vergütung stabil, nachvollziehbar und automatisiert läuft, bleibt mehr Raum für das, was wirklich zählt: gute Produkte, überzeugender Service und starke Partnerbeziehungen.

Die Verantwortung für die IT-Komplexität kann und sollte man spezialisierten Softwareanbietern überlassen. Versicherer müssen nicht mehr zu Softwarehäusern werden – sie können sich auf den Vertrieb konzentrieren, während Standardlösungen die technologische Basis liefern.

Die Versicherungsbranche ist nicht disruptiv, aber sie ist im Wandel. Die Vergütung ist dabei ein zentrales Feld, auf dem sich strategische Weichen stellen. Wer Komplexität meistert, gewinnt Handlungsspielraum.

Standardsoftware macht das möglich: konfigurierbar statt programmiert, flexibel statt starr, sicher statt manuell. So wird die Vergütung von einer Pflichtaufgabe zum echten Erfolgsfaktor im Vertrieb.

Deutschland zählt zu den Ländern mit der höchsten Millionärsdichte in Europa und somit auch zu den klaren Spitzenreitern in Bezug auf das Private-Banking-Potential. In den letzten zehn Jahren wuchs das Vermögen im Land mit einer jährlichen durchschnittlichen Wachstumsrate (CAGR) von 3 %1 und der Trend hält an. In den kommenden Jahren wird ein Zuwachs von 14 %2 bei den Millionären erwartet. Der deutsche Markt wird für internationale Private-Banking-Anbieter zunehmend attraktiver. Ob die Liechtensteinische Landesbank3, BNP Paribas4 oder Revolut5 – immer mehr Player drängen in den deutschen Markt.

Für etablierte deutsche Anbieter bedeutet das einen zunehmenden Wettbewerb um vermögende Kunden. Daraus ergibt sich die Notwendigkeit, sich klar zu positionieren, innovativ zu bleiben und neue Zielgruppen strategisch zu erschließen. Doch wie gelingt das in einem Markt, der längst nicht mehr durch klassische Unterscheidungsmerkmale wie Persönlichkeit, Preis oder Treue geprägt ist?

Eine der größten Herausforderungen für deutsche Privatbanken ist die sogenannte „Generationenwende“. Während die heutigen Hauptkunden im Private Banking zur Boomer-Generation zählen und Werte wie Stabilität, Vertraulichkeit und persönliche Betreuung schätzen, hat die nächste Generation andere Werte. Millennials und Gen Z erwarten digitale Angebote, Kostentransparenz, vielfältige, auch nachhaltige Produkte, innovative Investmentmöglichkeiten und echtes Verständnis für ihre individuellen Bedürfnisse.

Der Zeitpunkt, sich darauf einzustellen, ist jetzt. Bis 2030 wird weltweit ein Vermögenstransfer von rund 18 Billionen US-Dollar erwartet. Etwa 3,5 Billionen davon allein in Europa.6 In Deutschland haben bislang nur 39 % der vermögenden Personen einen strukturierten Nachfolgeplan.7 Studien zeigen, dass die Mehrheit der Erben nach dem Vermögensübergang nicht bei den Finanzinstituten ihrer Eltern bleiben. Die Gründe für diesen Wechsel sind neben der Performance auch der Wunsch nach einem breiten Produkt- und Serviceangebot, digitalen Tools, transparenter Kommunikation und dem Zugang zu spezialisierten Beratern für alle Lebenslagen.

Moderne Private-Banking-Konzepte entwickeln sich über das klassische Modell der Geldanlage hinaus. Ob Steuerplanung, Ruhestandskonzepte, Nachfolgeregelungen oder Immobilienfinanzierungen, insbesondere wohlhabende Einzelpersonen sogenannte High-Net-Worth-Individuals (HNWI), erwarten eine 360°-Beratung mit einem festen Ansprechpartner, eingebettet in ein professionelles Netzwerk.

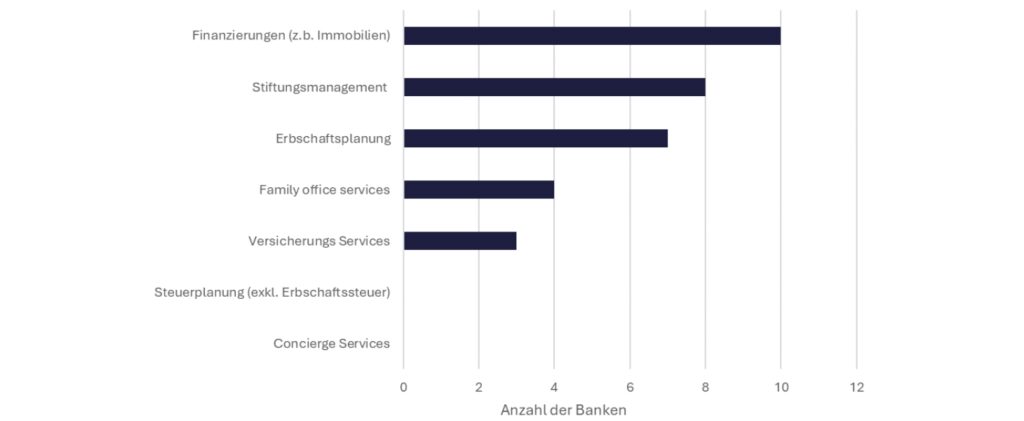

Dabei geht es nicht darum, alle Leistungen selbst zu erbringen. Viel wichtiger ist es, als zentrale Vertrauensinstanz, Verantwortung zu übernehmen und nicht nur zu vermitteln. Doch bislang bietet nur ein Teil der deutschen Privatbanken ein vollumfängliches Leistungsspektrum über die reine Vermögensanlage hinaus an. Die Ergebnisse unserer Analyse von 14 führenden Privatbanken in Deutschland zeichnet ein heterogenes Bild.8 Bei lediglich fünf der untersuchten Banken lässt sich eine vollumfängliche Betreuung, inklusive Vermögens-, Nachlass- und Stiftungsmanagement erkennen.

Gerade einmal die Hälfte der untersuchten Banken wirbt explizit mit Expertise in Erbschaftsangelegenheiten und auch die Steuerplanung geht bei den meisten Banken nicht über die Erbschaftssteuer hinaus. Ein anderes Bild zeigt sich hingegen bei Finanzierungslösungen. Hier bieten immerhin 71 % der Banken entsprechende Leistungen an, etwa zur Immobilien- oder Unternehmensfinanzierung.

Die Analyse macht deutlich, dass das Leistungsbild deutscher Privatbanken noch weit davon entfernt ist, durchgängig ganzheitlich zu sein. Gerade diese Services sind ein wirksames Mittel zur Kundenbindung und eröffnen neue Vertriebsansätze.

Auch beim Thema Digitalisierung besteht Nachholbedarf, insbesondere im Vergleich zum Ausland. Vergleiche zielen oft auf die USA oder die Schweiz ab. Warum nicht einen anderen Blickwinkel einnehmen und die Türkei als Benchmark für Digitalisierung und Private-Banking-Angebote heranziehen? Banken in den USA und der Türkei haben längst hybride Modelle erfolgreich umgesetzt – beispielsweise durch personalisierte Apps, Echtzeit-Portfolioupdates, interaktive Finanz-Coachings und vollständig digitale Kundenreisen 9. Währenddessen konzentrieren sich viele deutsche Anbieter weiterhin auf App-Modernisierungen und Online-Banking-Funktionalitäten.

Dabei steckt die wahre Chance im Aufbau ganzheitlicher digitaler Customer Journeys. Von der personalisierten Kommunikation via Chat oder Video über interaktive Portfoliotools bis hin zum Einsatz von KI zur Analyse von Zielmärkten und zur smarten Kundeninteraktion. Digitale Exzellenz wird zunehmend zum Unterscheidungsmerkmal, gerade für die nächste Generation. Worauf es ankommt, ist ein intelligenter, hybrider Ansatz. Kunden sollen so viel wie möglich digital selbst erledigen können, aber auch jederzeit auf persönliche Beratung Zugriff haben.

Schlussendlich geht es im Private Banking immer darum, einen besonderen Service für die Kunden zu kreieren, der emotionale Nähe schafft. Ein oft unterschätzter Erfolgsfaktor internationaler Banken sind sogenannte Lifestyle-Concierge-Services. Anbieter wie HSBC10 und die Bank of America11 bieten ihren vermögenden Kunden nicht nur Zugang zu exklusiven Events und Luxusreisen, sondern auch persönliche Alltagsunterstützung bei Restaurantreservierungen oder Logistikthemen. Ein hochwertiger Concierge-Service kann die Zufriedenheit steigern und ein entscheidendes Argument bei der Wahl einer Bank sein. Diese Services vermitteln mehr als nur Bequemlichkeit. Sie schaffen emotionale Nähe und binden Kunden über Investment Performance hinaus.

In Deutschland hingegen bleibt dieses Segment bislang weitestgehend unberührt. Keine der analysierten Privatbanken bietet Concierge-Services an.12 Öfter sind diese Services bei Family Offices oder indirekt über Kreditkartenprogramme anzutreffen. Über Partnerschaften oder eigene Concierge-Teams könnten deutsche Banken stärker im Lebensalltag ihrer Kunden präsent sein und so insbesondere junge, vermögende Kunden emotional binden und begeistern.

Ein Blick in andere Märkte zeigt, dass auch unter anderen Rahmenbedingungen innovative Entwicklungen möglich sind. So bietet der türkische Markt bemerkenswerte Beispiele für eine gelungene Kombination aus traditioneller Kundenbindung und innovativer Weiterentwicklung.

Die dortigen Angebote orientieren sich am internationalen Standard. Persönliche Betreuung durch Relationship Manager, individuelle Vermögensverwaltung, Nachfolgeplanung und exklusive Zusatzservices, oft jedoch stark auf lokale Bedürfnisse zugeschnitten. Besonders die Akbank hat mit einem ganzheitlichen Ansatz überzeugt und wurde international für ihre Ultra-High-Net-Worth-Individual (UHNWI)-Services, Next-Generation-Programme und digitalen Lösungen ausgezeichnet.

Die Digitalisierung prägt das türkische Private Banking insgesamt stark. Garanti BBVA13 beispielsweise setzt Maßstäbe mit dem KI-gestützten Assistenten Ugi und dem maßgeschneiderten My-Banker -Programm.14 Hier verbindet die Bank digitale Effizienz durch nahtlose Übergänge, erweitertes digitales Angebot und bevorzugter persönliche Betreuung mit einer menschlichen Komponente. Mobile Apps ermöglichen es heute, fast überall ein Konto zu eröffnen oder Investmententscheidungen ohne Filialbesuch zu treffen. Banken wie Yapı Kredi15 digitalisieren zudem interne Prozesse, um die Kundenbetreuung schneller und effizienter zu machen.16 Relationship Manager arbeiten mit Tablets, Video-Banking und elektronischer Signatur, was das Tempo und die Flexibilität erhöht und insbesondere aus Auditperspektive ganz neue Möglichkeiten bietet.

Insbesondere auf der Produktseite gibt es neue Impulse. Beispielsweise hat die TEB17 eine eigene Plattform für Start-up-Investments und bietet dort vermögenden Kunden leichten Zugang zu lokalen Venture-Capital-Projekten.18 Türkische Banken zeigen sich im Bereich digitaler Assets besonders fortschrittlich. So ist die Akbank mit der Übernahme der Krypto-Börse Stablex19 aktiv geworden, während Garanti BBVA mit einer eigenen Cold-Wallet-App20 in den Markt eingestiegen ist. Beides sind klare Signale an technikaffine HNWIs, dass Zukunftsthemen wie Krypto und digitale Vermögenswerte aktiv aufgegriffen und gestaltet werden.

Der deutsche Private-Banking-Markt steht vor einem Wendepunkt. Generationenwechsel, technologische Erwartungen und der Wunsch nach emotionaler Nähe fordern neue Antworten.

Wer sich künftig durchsetzen will, braucht mehr als gute Produkte und eine traditionsreiche Marke. Gefragt sind hybride Services, ganzheitliche Beratung, digitale Exzellenz und der Mut, aus internationalen Vorbildern zu lernen.

Wer es schafft, diese Elemente zu einem konsistenten Service-Erlebnis zu verbinden, kann sich nicht nur langfristig differenzieren, sondern auch die Loyalität heutiger und künftiger Generationen gewinnen und erhalten.

Consileon unterstützt Sie mit umfassender Expertise, von der strategischen Planung, über die Auswahl passender Anbieter, bis zur Umsetzung neuer strategischer Ausrichtungen oder neuer Produktimplementierungen. Auch die Erstellung und Durchführung von RfP-Verfahren (Request for Proposal) gehört zu unserem Leistungsangebot.

Zögern Sie nicht, uns für ein erstes Gespräch zu kontaktieren. Wir freuen uns darauf, Ihre Zukunft gemeinsam zu gestalten.

Demografischer Wandel und strukturelle Marktveränderungen treffen auf eine zunehmend digitale Kundenerwartung. Die Zahl der aktiven Vermittler sinkt kontinuierlich, Nachfolgeregelungen bleiben oft aus, während Konsolidierung, Plattformökonomie und technologiegetriebene Anbieter das Spielfeld neu ordnen.

Hinzu kommen steigende Anforderungen auf Kundenseite. Versicherte erwarten schnelle, transparente und personalisierte Kommunikation – kanalübergreifend und jederzeit erreichbar. Klassische Vertriebsmodelle geraten dadurch an ihre Grenzen. Sie stoßen an Kapazitätsgrenzen, lassen sich schwer skalieren und bieten nur begrenzte Flexibilität in der Kundenansprache.

Technologische Entwicklungen eröffnen neue Handlungsspielräume. Hybride Betreuungsmodelle, digitale Selfservices und automatisierte Kommunikationsprozesse schaffen Potenziale für eine moderne und resilientere Architektur des Versicherungsvertriebs. Doch der Weg dorthin erfordert strategische Weichenstellungen, von der Kunden- und Vermittlersegmentierung über neue Rollenverteilungen bis zu Investitionen in IT und Dateninfrastruktur.

Wie können Versicherer den Zugang zum Kunden auch in Zukunft sichern? Welche Rolle spielen hybride Betreuungsmodelle, digitale Services und moderne IT-Strukturen dabei? Und wie lässt sich die Zusammenarbeit mit Vermittlern zukunftsfähig gestalten?

Im aktuellen Themendossier „Vertrieb der Zukunft“ der Versicherungsforen Leipzig analysieren Dr. Michael Reich und Martin Ehret, welche Herausforderungen und Chancen sich für Versicherer daraus ergeben und warum es jetzt eine klare strategische Antwort auf die strukturelle Erosion der Vertriebskapazität braucht.

Künstliche Intelligenz (KI) ist das neue IoT – zumindest, wenn man seinen Verlauf vom Trend zur Zukunftstechnologie betrachtet. In der Tat eröffnet Künstliche Intelligenz eindrucksvolle Potenziale für Vertrieb und Service. Doch um diese Ergänzung zu den bekannten CRM-Funktionen auszuschöpfen und somit auch die Erwartungen in den Führungsetagen erfüllen zu können, sind Voraussetzungen bei Mitarbeitern und in der Infrastruktur zu schaffen.

Der Begriff der Künstlichen Intelligenz wird häufig sehr weitgehend verwendet. In vielen Fällen werden aufgrund komplexer Algorithmen Datenbeständen analysiert, Muster erkannt und zum Beispiel Scores abgeleitet.

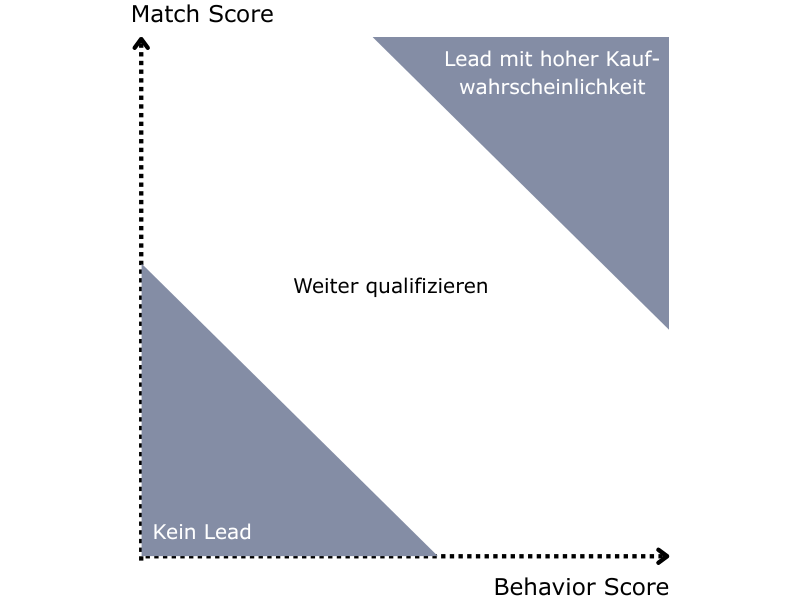

Ein Anwendungsfall aus dem CRM ist das Leadmanagement im Vertrieb: Aus bisherigen Aktivitäten eines Kunden an unterschiedlichen Touchpoints wird ein „Behavior Score“ ermittelt. Durch einen Vergleich der Kundeneigenschaften – also beispielsweise Branche, Unternehmensgröße etc. – errechnet sich zusätzlich ein „Match Score“. Aus diesen beiden Werten wird abgeleitet, ob ein Lead erkannt wurde und wie wertvoll dieser ist.

Die Vorgehensweise ist nicht grundlegend neu. Moderne Infrastruktur und große Rechenkapazitäten ermöglichen es aber erst heute, den kontinuierlich eingehenden Datenstrom sofort für die weiteren Berechnungen zu berücksichtigen. Die Input-Faktoren für „Behavior Score“ und „Match Score“ werden in Echtzeit neu bewertet und angepasst, Kriterien gewinnen oder verlieren an Bedeutung.

Als Ergebnis entstehen einerseits qualitativ hochwertige Empfehlungen, die alle vorliegenden Daten sofort einbeziehen. Anderseits entwickelt sich aber auch eine Intransparenz für den Anwender, aufgrund welcher Kriterien ein Lead als vielversprechend eingestuft wird. Umgangssprachlich wird diese Black Box in der Folge zu Unrecht als Künstliche Intelligenz bezeichnet.

Funktioniert das Verfahren jedoch, können Marketing- und Vertriebsressourcen deutlich effizienter und somit „intelligenter“ eingesetzt werden, indem sie sich auf die potenzialstärksten Leads konzentrieren.

Die Herausforderungen für den erfolgreichen Einsatz mathematischer Verfahren oder KI liegen in der Datenbasis: Zum einen müssen die Daten insbesondere im CRM konsequent und strukturiert erfasst werden. Zum anderen entstehen in Vertrieb und Service selbst bei umfangreichster Datenerfassung häufig keine ausreichend große Datenmenge (Big Data), um genügend differenzierte Muster zu erkennen und signifikante Impulse abzuleiten.

Auch sind häufig die Erwartungen an die Ergebnisse, die eine KI liefern kann, überzogen: Zum einen fehlt der KI Input, den der menschliche Mitarbeiter in seine Entscheidungen bewusst, teilweise auch unbewusst, einbezieht. Verfechter der KI führen an dieser Stelle an, dass man auch dies der KI antrainieren kann. Die Aufbereitung und Erfassung von entsprechenden Daten aus dem zwischenmenschlichen Miteinander, wie zum Beispiel Emotionen, Vorurteile und Präferenzen etc., ist aber schwierig, um nicht zu sagen unmöglich. KIs stoßen an entsprechende Grenzen, solange sie nicht direkt untereinander handeln.

Zum andern liefern KIs nicht, wie wir es von IT gewohnt sind, eindeutig richtige Ergebnisse. Aufgrund der Methodik (Mustererkennung, statistische Verfahren) ist es systemimmanent, dass ein Teil der Berechnungen oder Impulse falsch ist. Darin unterscheiden sie sich nicht von der natürlichen Intelligenz, die notwendige Fehlertoleranz muss im Unternehmen für die „KI-Kollegen“ jedoch erst entwickelt werden.

Unter Berücksichtigung der dargestellten Limitationen sollen Vertriebs- und Serviceprozesse in drei Schritten optimiert werden.

Es ist zunächst zu definieren, wie Vertrieb und Service in einem modernen Unternehmensumfeld mit unterschiedlichen Customer Journeys und Touchpoints ausgestaltet sein soll.

CRM-Strategie und Kundenperspektive sollten dabei gleichermaßen die internen Vertriebs- und Serviceprozesse definieren. Erst dann kann ein Fahrplan entwickelt werden, wie dieses Zielbild erreicht wird und welche technische Unterstützung – ggf. auch mit Künstlicher Intelligenz – dazu notwendig wird.

Zentrales System für Vertrieb und Service sollte ein CRM-System sein. Dieses wiederum muss heute entsprechend vernetzt sein, um kundenbezogene Daten aus persönlichen Kontakten, ERP, Webshop, Kundenportal, Homepage usw. zu aggregieren. Kritisch ist hier, dass auch die Mitarbeiter in Vertrieb und Service konsequent ihre Aktivitäten mit den Kunden erfassen und über alle Touchpoints hinweg eine durchgehend hohe Datenqualität und Datentiefe erreicht wird. Dass hierbei auch Anforderungen der DSGVO erfüllt sein müssen, ist selbstverständlich.

Nur eine konsequente Umsetzung und Standardisierung ermöglichen es, eine entsprechende CRM-Datenbasis aufzubauen und aktuell zu halten, ein aussagekräftiges Reporting zu schaffen. Unabhängig davon, ob im Folgenden eine KI eingesetzt werden soll, um die Daten „intelligenter“ zu nutzen, ist dieser Schritt notwendig, um im heutigen Wettbewerbsumfeld und über unterschiedliche Kanäle Vertrieb und Service sinnvoll und effizient zu gestalten.

Die technische Unterstützung durch das CRM ist heute fortlaufend zu optimieren sowie an technische Möglichkeiten und Kundenanforderungen anzupassen. Dabei muss auch geprüft werden, ob die technischen, fachlichen und menschlichen Voraussetzungen für einen KI-Einsatz gegeben sind.

CRM ist also die notwendige Basis für erfolgreiche Vertriebs- und Serviceunterstützung. KI wird so zu einem zusätzlichen Modul, das das CRM – stimmen die Voraussetzungen – mit zusätzlicher Intelligenz versorgt und dabei die Datenbasis optimal nutzt.

Die genannten Einschränkungen zeigen: Eine Kombination aus natürlicher und Künstlicher Intelligenz ist ideal. Die KI assistiert, gibt Empfehlungen und vereinfacht somit die Tagesarbeit. Der Mensch prüft diese kritisch. Erst diese Verbindung, von Datenanalysen und menschlicher Lebenserfahrung, verbessert massiv die Qualität unternehmerischer Entscheidungen in Vertrieb und Service. So können sich dann auch einige der Wünsche in den Führungsetagen erfüllen.

In der Finanz- und Versicherungsbranche spielt ein durchdachtes Provisionsmanagement eine zentrale Rolle: Es beeinflusst die Motivation von Vermittlern und Beratern, bestimmt die Qualität der Kundenberatung und muss gleichzeitig komplexe regulatorische Anforderungen erfüllen. Unterschiedliche Vergütungsmodelle, hierarchische Strukturen und strenge Transparenzpflichten stellen hohe Anforderungen an Organisationen und IT-Systeme.

Mit der Integration der ajco solutions GmbH in die Consileon-Gruppe bündeln wir langjährige Branchenerfahrung mit technologischer Umsetzungskompetenz. ajco bringt mehr als 20 Jahre Erfahrung im Provisionsmanagement mit, unter anderem für Banken, Versicherungen, Vertriebsorganisationen und Finanzdienstleister.

Das Ergebnis: ein ganzheitliches Leistungsangebot, das alle Aspekte Ihres Provisionsmanagements abdeckt – von der Konzeption bis hin zur Systemintegration:

Unsere Softwarepartner:

Bereit für ein neues Level im Provisionsmanagement?

Dann lassen Sie uns gemeinsam starten. Mit Consileon an Ihrer Seite bringen Sie Transparenz, Fairness und Effizienz in Ihr Vergütungsmodell und stärken so Ihre Vertriebspower nachhaltig.

In Zeiten digitaler Transformation und wachsender Kundenansprüche ist eine schlagkräftige Vertriebs-, Service- und Marketingstrategie unerlässlich. Unternehmen stehen vor der Herausforderung, Prozesse effizient zu gestalten, Kundenerlebnisse zu optimieren und gleichzeitig technologisch auf dem neuesten Stand zu bleiben. Genau hier setzt Consileon an – mit einem ganzheitlichen Leistungsportfolio, das Beratung und Softwarelösungen vereint.

Unser Angebot im Bereich Vertrieb, Service und Marketing gliedert sich in zwei eng verzahnte Leistungsbereiche:

Consileon unterstützt Unternehmen dabei, ihre Vertriebs-, Service- und Marketingorganisationen strategisch neu auszurichten. Gemeinsam mit unseren Kunden entwickeln wir fundierte Konzepte zur Optimierung von Kundenprozessen. Im Mittelpunkt steht die Entwicklung maßgeschneiderter Konzepte, die sich an den individuellen Anforderungen und Strukturen orientieren – von der Analyse über die Konzeption bis hin zur operativen Planung.

Wir beraten zu Themen wie Customer Experience Management, datenbasiertem Vertrieb, Provisionsmodellen und der Integration von Marketing-, Service- und Vertriebsaktivitäten entlang der gesamten Customer Journey. Ziel ist es, Silos aufzubrechen, Prozesse zu verschlanken und die Organisation zukunftssicher aufzustellen – mit Lösungen, die sich in der Praxis bewähren und echten Mehrwert schaffen.

Unsere Beratungsschwerpunkte:

Erfolgreiche Vertriebs-, Service- und Marketingstrategien benötigen nicht nur durchdachte Konzepte, sondern auch die passende technologische Umsetzung. Mit der Integration der ajco solutions GmbH in die Consileon-Gruppe bieten wir jetzt Softwarelösungen und Beratung komplett aus einer Hand.

Unsere Lösungen optimieren Geschäftsprozesse durch moderne CRM-Systeme wie Microsoft Dynamics, die sich nahtlos in Ihre bestehende IT-Landschaft integrieren lassen. Automatisierte Prozesse für Marketing und Vertrieb sowie leistungsstarke Analyse- und Reporting-Tools ermöglichen es, Customer Journeys gezielt zu steuern und die Effizienz im gesamten Vertriebs- und Servicebereich zu steigern.

Dank der langjährigen Expertise von Consileon und ajco profitieren Sie von maßgeschneiderten Lösungen, die Ihre individuellen Anforderungen genau treffen. Wir begleiten Sie von der Analyse über die Anpassung bis hin zur erfolgreichen Implementierung und kontinuierlichen Optimierung Ihrer Systeme – alles aus einer Hand.

Unsere Softwareschwerpunkte:

Die Integration von Outlook ist heute ein unverzichtbares Feature für jedes moderne CRM-System. Doch allein die Existenz einer solchen Schnittstelle garantiert noch keine durchdachte und praxisgerechte Umsetzung.

Gerade bei der Auswahl eines CRM-Systems empfiehlt es sich daher, die Outlookintegration nicht nur auf dem Papier oder in der Theorie zu bewerten. Lassen Sie sich die Funktionalitäten im Detail demonstrieren – idealerweise anhand konkreter Anwendungsfälle – statt sich auf bloße Erklärungen zu verlassen.

Die Verwaltung von E-Mails stellt in vielen Projekten nach wie vor eine Herausforderung dar. Nicht selten begleitet von Frustration und unnötigem Mehraufwand. Umso wichtiger ist es, die eingesetzten Add-ins und Prozesse im Detail zu prüfen, um potenzielle Stolpersteine frühzeitig zu vermeiden.

Ein effizientes E-Mail-Management zeichnet sich vor allem durch eine schnelle und intuitive Ablage sowie eine zuverlässige Verknüpfung mit relevanten CRM-Objekten wie Kontakten, Leads, Verkaufschancen oder Kampagnen aus.

Auch wenn die Möglichkeit zur direkten Erstellung neuer Kontakte oder Leads aus einer E-Mail nicht in jedem Fall zwingend erforderlich ist, erhöhen solche Zusatzfunktionen deutlich den Bedienkomfort. Die SAP Sales und Service Cloud bietet hier eine solide Grundlage – mit funktionalem Mehrwert und praxistauglicher Umsetzung.

Über die reine Ablage von E-Mails hinaus ermöglicht die Outlook-Integration der SAP Sales und Service Cloud auch das Anlegen neuer Datensätze – von Kontakten über Verkaufschancen bis hin zu Terminen und Aufgaben. Besonders praktisch: Die Vorschau auf die Kommunikationshistorie eines bekannten Kontakts ist stets verfügbar, sodass Sie jederzeit im Bilde sind, was zuletzt passiert ist.

Auch optisch fügt sich die Integration nahtlos in die Outlook-Oberfläche ein. Das moderne blau-weiße SAP-Design harmoniert dabei gut mit dem vertrauten Look und funktioniert selbstverständlich auch im Dark Mode.

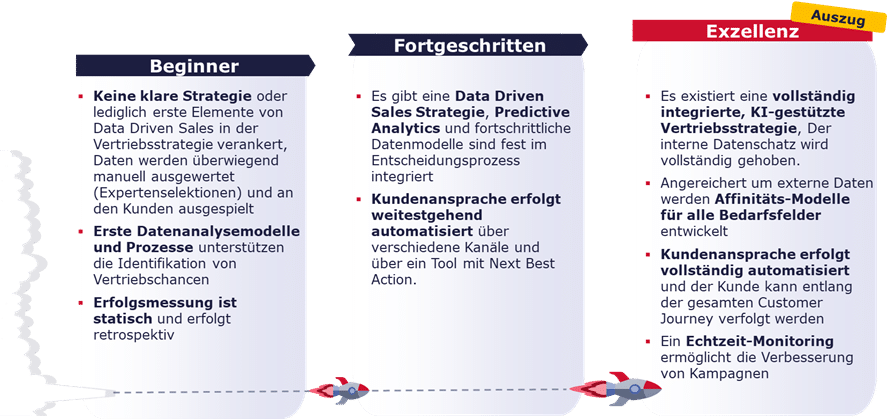

In einer zunehmend digitalisierten Welt wird der Einsatz von Daten zur Erschließung ungenutzter Kundenpotentiale im Vertrieb und damit neuer Wachstumsquellen bei Banken und Versicherungen unerlässlich.

Kunden meiden zunehmend den Gang in Filialen und Agenturen, hinterlassen allerdings immense Datenschätze über digitale Kanäle. Transaktionsdaten geben Aufschluss über Konsumgewohnheiten, Suchverhalten in Banking Apps lassen Rückschlüsse auf Kundenbedarfe zu und Social Media ermöglicht tiefe Einblicke in die Interessen und den Lifestyle der Zielgruppen.

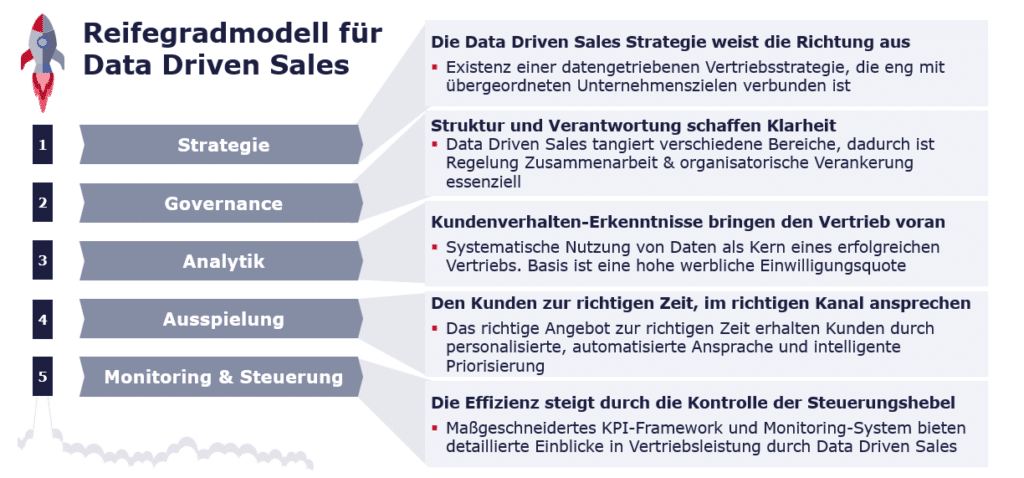

Die Bedeutung von Daten ist längst anerkannt, und zahlreiche Finanzdienstleister haben bereits erste Initiativen und Pilotprojekte zur effizienten Datenerfassung und -analyse umgesetzt. Allerdings fehlt es häufig an einer umfassenden, strategischen Bestandsaufnahme im Bereich Data Driven Sales, um den aktuellen Reifegrad zu bewerten und gezielt Wachstumsmaßnahmen abzuleiten. Das von Consileon entwickelte Reifegradmodell Data Driven Sales ermöglicht es Instituten, in wenigen Schritten eine präzise Einschätzung über den eigenen Reifegrad zu erhalten. Abgestimmt auf den Ist-Zustand erhalten Institute einen konkreten Maßnahmenplan als Fahrplan, um Exzellenz im Data Driven Sales zu erzielen.

Das Reifegradmodell erhebt systematisch den Status entlang von fünf zentralen Dimensionen, die als Fundament für einen erfolgreichen, datengetriebenen Vertrieb gelten.

Auf Basis einer pragmatischen Erhebung des Status Quo der Institute in den o.g. Dimensionen erfolgt eine individuelle Einstufung des Reifegrades im Data Driven Sales der jeweiligen Bank oder Versicherung.

Das Reifegradmodell für Data Driven Sales von Consileon bietet Unternehmen nicht nur eine Möglichkeit, ihren Status quo zu analysieren, sondern liefert einen klaren Fahrplan zur Optimierung ihrer Vertriebsstrategien und damit für mehr Wachstum.

Consileon zeichnet sich durch die Fähigkeit aus, pragmatische Lösungen zu liefern, die unmittelbar vertrieblich wirken. Die Durchführung des Reifegradmodells für Data Driven Sales erfolgt schnell und ressourcenschonend und bietet passgenaue Maßnahmen, die direkt in bestehende Strukturen eines Unternehmens integriert werden können.

Ein Beispiel: In Zusammenarbeit mit Consileon und unter Anwendung des Reifegradmodells konnte durch die Umstellung des Vertriebs auf datengetriebene Prozesse eine um 20 % höhere Conversion-Rate erzielt werden.

Wir stellen Ihnen unser Teaserpapier „Einblick in das Reifegradmodell“ kostenlos zur Verfügung. Darüber hinaus beraten Sie unsere Banking-Experten rund um die systematische Erschließung neuer Wachstumspotenziale.

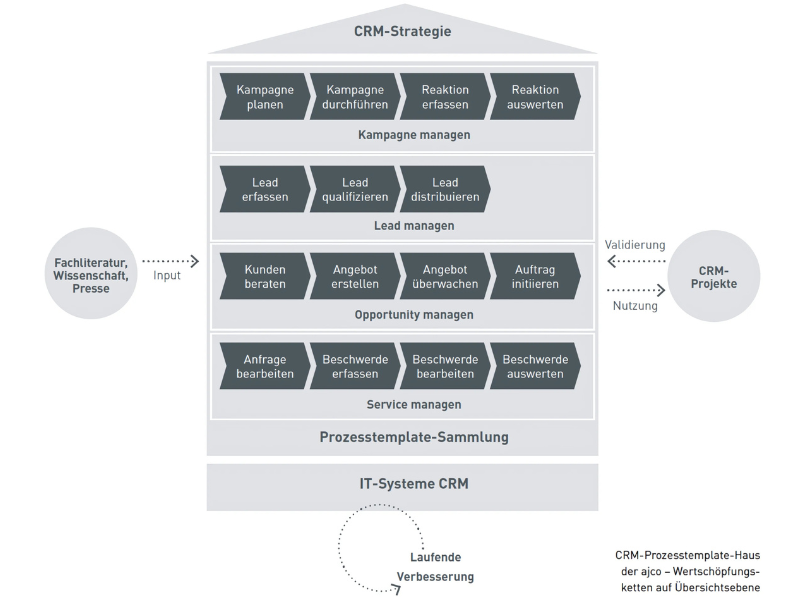

CRM-Systeme aggregieren nicht nur kundenbezogene Daten. Sie bilden in vielen Fällen auch Prozesse aus Vertrieb, Service und Marketing ab. In immer stärker vernetzten Systemwelten, orchestrieren sie die Customer Journey und das Zusammenspiel von CRM-Anwendern und anderen digitalen Touchpoints in einem Unternehmen.

Gerade für größere Unternehmen ist es wichtig, dass Prozesse individuell an die Anforderungen des Geschäftsmodells angepasst werden. Und doch: auf einem gewissen Abstraktionsniveau sind Prozesse in Vertrieb, Service oder Marketing bei vielen Unternehmen vergleichbar.

Im Rahmen seiner Masterarbeit hat unser Kollege Bernhard Wintering diesen Effekt genauer unter die Lupe genommen und die Prozessbeschreibungen unterschiedlichster Kundenprojekte untersucht. Über mehrere Monate hat er analysiert, verglichen und gemeinsame Muster zusammengefasst. Entstanden sind daraus sogenannte Templates – also Vorlagen – wie Prozesse in Vertrieb, Service oder Marketing modelliert werden können.

Die Prozess-Templates werden von der Consileon bei der Ausbildung neuer CRM-Consultants genutzt. Darüber hinaus haben die Consileon CRM & CX-Berater mit den Prozess-Templates einen Schatz gesammelten Know-hows. Sie können jederzeit nachsehen, wie andere Unternehmen CRM-Prozesse modelliert haben. Die Vorteile von Prozesstemplates liegen dabei nicht nur in der Projektunterstützung, sondern auch in der höheren Umsetzungsqualität von Prozessen. Sie sorgen für eine effiziente Verwendung von Ressourcen während des Projekts. Durch eine qualitativ hochwertige Abbildung in CRM-Systemen bieten Sie den Kunden der Consileon aber auch im Regelbetrieb hohe Effizienz und Kosteneinsparungen.

Prozesstemplates:

Wenn Unternehmen beispielsweise CRM-Systeme einführen, ohne eine Analyse ihrer Prozesse vorzunehmen, besteht die Gefahr, unvorteilhafte Strukturen zu fixieren. Einmal falsch vorgenommene Implementierungen wieder aufzubrechen ist schwierig und teuer. Auch können Prozesse schlicht zu kompliziert für eine Einführung sein. Neben guter Projektarbeit hilft insbesondere der Einsatz von Prozesstemplates, beides zu verhindern.

Definition Prozess-Templates

Prozess-Templates sind ‚Muster‘ für Prozesse, wie sie typischerweise in Unternehmen zum Einsatz kommen. Sie werden in einer ausgewählten Modellierungssprache erstellt und beschreiben die zeitlich-sachlogische Abfolge von Prozessschritten, die für einen bestimmten Anwendungsbereich (z. B. im Kampagnenmanagement) für einen effizienten und erfolgreichen Ablauf von Bedeutung sind. Ein Prozess-Template stellt also eine Best Common Practice dar.

Interessenten gewinnen, qualifizieren, zu Kunden machen und später erfolgreich im Service betreuen – das sind zentrale Elemente eines CRMs, die durch entsprechende Prozesse unterstützt werden. In der CRM-Sprache werden diese zentralen CRM-Prozesse ‚Kampagne managen‘, ‚Lead managen‘, ‚Opportunity managen‘ und ‚Service managen‘ genannt. Entsprechend wurden sie von Bernhard Wintering als Templates modelliert.

Die Darstellung hat keinerlei Anspruch auf Vollständigkeit. Vielmehr sind hier nur Prozesse aufgeführt, die bei einer Vielzahl von Consileon Kunden relevant sind und entsprechend als Templates entwickelt werden konnten. Selbstverständlich werden zahlreiche weitere CRM-Prozesse in CRM-Systemen abgebildet und unterstützen Vertrieb, Service und Marketing.

Prozesstemplates sind in zahlreichen Projektphasen nutzbar. Beispielsweise begleitet eine geeignete Vorauswahl die detaillierte Aufnahme der Kundenanforderungen. Die erfolgt aufgrund der Vorlage schneller; trotzdem werden alle Aspekte bedacht. Eine Aufteilung in Prozessbereiche fördert im Weiteren eine agile Vorgehensweise. Später können die Prozesstemplates um kundenspezifische Aspekte angepasst werden und dienen dann als Vorlage für die Umsetzung durch IT-Systeme sowie zur Dokumentation.

Ein häufig genanntes Problem von Prozesstemplates ist der Einführungsaufwand und die schwindende Aussagekraft in Anbetracht unterschiedlicher Branchen und verwendeter Software. Darum legt die Consileon großen Wert darauf, ihre Templates aktuell zu halten und kontinuierlich weiterzuentwickeln. So aggregieren sie die langjährige Beratungserfahrung der Consileon-Consultants in einem andauernden Verbesserungsprozess.

Impulse kommen dabei aus: