Künstliche Intelligenz ist längst mehr als ein Hype, sie verändert Wertschöpfung, Prozesse und Geschäftsmodelle. Doch während viele Unternehmen erste Tools testen, fehlt es oft an Struktur, Governance und eine klaren KI-Strategie. Rüdiger Lang, Principal bei Consileon, erklärt im Interview, warum KI nicht länger im Pilotstatus verharren darf, welche Schritte wirklich zählen und wie Unternehmen den Übergang ins Kerngeschäft erfolgreich gestalten können.

In vielen Fällen ist KI heute noch ein „Buzzword mit Pilotcharakter“. Unternehmen experimentieren, probieren Tools aus, meist ohne übergreifende Strategie. Meist fehlt eine klare Governance, ein exakt definiertes Ziel und die Fähigkeit, KI wirklich skalierbar in die Wertschöpfung zu integrieren. Viele Unternehmen setzen heute kleine KI-Use-Cases um, wie beispielsweise Co-Pilot, der bei einzelnen Arbeitsschritten unterstützt. Wir erwarten den größten Hebel jedoch bei der Umsetzung von KI-Use-Cases, die vertikal, also entlang der Geschäftsprozesse wirken. Genau da setzen wir gemeinsam mit unseren Kunden an: mit einem strukturierten Einstieg, einem fundierten Reifegrad-Audit und der Entwicklung passender Use Cases.

>>> Mehr zur Entwicklung einer individuellen KI-Strategie

Der KI-Führerschein ist unser praxisnahes Einstiegstraining, mit dem Teams Künstliche Intelligenz konkret erleben, nicht nur theoretisch verstehen. Statt trockener PowerPoint geht es um aktives Ausprobieren: Eigene Chatbots bauen, Prozesse mit No-Code-Tools automatisieren, Prompts entwickeln oder sogar KI-generierte Inhalte wie ein Musikstück erstellen. Das Format senkt Einstiegshürden, macht Lust auf KI und zeigt, wie vielfältig die Einsatzmöglichkeiten im Arbeitsalltag schon heute sind. Gleichzeitig thematisieren wir Fragen rund um Regulierung und Sicherheit, etwa im Hinblick auf den EU-AI-Act. Für viele ist das Training der erste Schritt, um KI nicht nur als Schlagwort, sondern als Werkzeug aktiv in ihre Arbeitsprozesse zu integrieren. Um auch auf der Führungskräfteebene die Potenziale von KI aufzuzeigen, bieten wir spezielle KI-Workshops für Entscheider an, die auf strategische Themen wie Wertschöpfungstiefe KI eingehen.

Je nach Reifegrad und Zielsetzung folgt meist ein KI-Audit, also die Analyse der organisatorischen, technischen und kulturellen Voraussetzungen. Daraus leiten wir Handlungsempfehlungen ab, die wir in einem Workshop mit der Führungsebene vertiefen. Besonders wichtig ist, dass KI nicht als technische Spielerei verstanden wird, sondern als ein Tool, das echten Mehrwert liefern kann. Auch und gerade in Geld.

Dass Unternehmen mit einem KI-Use-Case starten, ohne sich Gedanken über die KI-Strategie zu machen. Die KI-Strategie legt den Rahmen für die Umsetzung der KI-Use-Cases fest. Dadurch werden Use Cases mit dem größten Mehrwert angegangen und Insellösungen, Schatten-IT oder Sicherheitslücken vermieden. Teil der Strategie ist auch eine zentrale Plattform für die KI-Lösungen aufzubauen. Sonst verpuffen die Mehrwerte der KI. Außerdem sind einzelnen Insellösungen wesentlich teurer.

Eine ganz zentrale. Der EU-AI-Act bringt klare Vorgaben mit sich, etwa zur Risikoklassifikation, zu Transparenz und Kontrolle. Das bedeutet Unternehmen müssen den Einsatz von KI steuern und überwachen. Wir helfen dabei, diese Anforderungen frühzeitig zu integrieren, z. B. bei der Auswahl von Modellen, bei der Dokumentation oder im Umgang mit sensiblen Daten. Der KI-Führerschein ist beispielsweise ein Training, das Mitarbeiter auf den Umgang mit KI gemäß dem EU-AI-Act schult.

Grundsätzlich ist KI ein Thema, das völlig unabhängig von Branche oder Wirtschaftszweig einen Mehrwert liefert. Egal ob es um Arbeitserleichterungen, Wissensspeicherung, Effizienzgewinne oder das Einhalten von regulatorischen Vorgaben geht. Beispielsweise stehen die Finanzdienstleister oder auch die Pharmabranche unter hohem Druck, Regularien umzusetzen bzw. einzuhalten. Hier bieten wir bereits KI-Lösungen an, die die Umsetzung und die Prüfung von Regulatorik erheblich zu beschleunigen, z.B. zum Thema Vertragsprüfung auf DORA. Der andere Bereich ist die Pharmaindustrie, die mit den GxP-Prüfungen vor einem gewaltigen Aufwand stehen, den wir mit unserer KI-Lösung deutlich reduzieren können.

>>> Mehr zum Consileon Regulatorik-Radar erfahren

Behandeln Sie KI wie ein strategisches Investment, nicht wie ein Experiment oder eine technische Spielerei. Denken Sie von Anfang an zukünftige Entwicklungen. Bauen Sie eine tragfähige Architektur, etablieren Sie Governance und nehmen Sie Ihre Belegschaft von Anfang an mit auf die Reise. Und vor allem: Fangen Sie an! Heute! Aber mit System und klaren Zielen.

CRM-Systeme haben sich in den vergangenen Jahren radikal verändert. Was früher reine Kundendatenbanken waren, sind heute hochintegrierte Plattformen für Marketing-Automation, Kommunikationsmanagement und KI-gestützte Interaktionen mit Echtzeitanalysen, Personalisierung und Omnichannel-Integration.

Diese neuen Anforderungen lassen sich nur noch in der Cloud wirtschaftlich und technologisch abbilden. Ein On-Premise-Betrieb macht sowohl für Hersteller als auch für Kunden keinen Sinn mehr:

Deshalb haben nahezu alle Anbieter – von Salesforce bis Microsoft – den Betrieb im Rechenzentrum des Kunden eingestellt oder in die Wartung überführt. Die Zukunft des CRM ist eindeutig: Cloud-only.

Mit dieser Cloud-Orientierung entsteht eine neue Abhängigkeit: Wer seine Kundenbeziehungen vollständig über eine Plattform steuert, begibt sich in die Hände des Cloud-Providers.

Die aktuelle Studie „State of Digital Sovereignty 2025“ von Myra Security GmbH 1 zeigt:

Die Zahlen unterstreichen die Bedeutung der Cloud-Souveränität als strategischen Aspekt und nicht als IT-Detail.

Die BSI Customer Suite bietet eine Antwort auf genau diese Herausforderung. Als europäische CRM- und Marketing-Automation-Plattform setzt BSI konsequent auf Private-Cloud-Architekturen, nicht auf Public Clouds globaler Hyperscaler.

Das bedeutet, Ihre Kundendaten liegen in dedizierten, abgesicherten Cloud-Umgebungen, betrieben in Europa, unter europäischem Rechtsrahmen, und mit voller Transparenz über Datenflüsse, Speicherorte und Sicherheitsmechanismen.

Ihre Vorteile:

Mit der BSI Customer Suite behalten Unternehmen volle Kontrolle über ihre Kundenbeziehungen, Zugriff auf Daten und Gestaltungshoheit über Prozesse und KI-Modelle, ohne Innovationsstau oder Sicherheitsrisiko.

Als langjähriger Partner von BSI begleitet die Consileon Business Consulting GmbH Unternehmen bei der strategischen und technischen Umsetzung moderner CRM-Architekturen.

Unsere Expertinnen und Experten aus CRM & CX beraten Sie entlang der gesamten Wertschöpfungskette:

Damit bieten wir Ihnen eine ganzheitliche Lösung von der Strategie über die Technologie bis zur Umsetzung.

CRM-Systeme sind heute Cloud-first. Doch die Wahl der Cloud entscheidet über Ihre digitale Unabhängigkeit. Wer auf Public-Cloud-Lösungen internationaler Anbieter setzt, riskiert rechtliche, sicherheitstechnische und strategische Abhängigkeiten.

Mit der BSI Customer Suite und Consileon sichern Sie sich die Vorteile moderner Cloud-Technologie, ohne Ihre Datenhoheit zu verlieren:

Der Druck auf Krankenhäuser wächst: Fachkräftemangel, steigende Kosten und komplexe Regularien bremsen den Alltag in Medizin und Verwaltung. Gleichzeitig steckt in vorhandenen Daten und Prozessen enormes Potenzial, wenn man sie intelligent nutzt. Während viele Einrichtungen noch über den Einsatz von KI-Agenten nachdenken, erzielen erste Kliniken bereits messbare Vorteile – von effizienterer Dokumentation bis zu präziserer OP-Planung. Wer jetzt handelt, sichert sich einen strategischen Vorsprung.

Consileon setzt auf Multi-Agenten-RAG-Systeme, um KI in Krankenhäusern nutzbar zu machen. KI-Agenten helfen Krankenhäusern, Universitätskliniken und Klinikverbünden dabei, datenbasierte Entscheidungen zu treffen, operative Kosten zu senken, Qualität und Transparenz zu steigern sowie regulatorische Veränderungen als Innovationsmotor zu nutzen. Lesen Sie in unserem aktuellen Whitepaper, wie Multi-Agenten-RAG-Systeme in realen Klinikprojekten eingesetzt werden – von der Optimierung logistischer Abläufe bis zur Forschung.

Consileon bietet ganzheitliche Prozessberatung für Krankenhäuser und verfügt über tiefes medizinisches und technologisches Verständnis. Gemeinsam entwickeln wir KI-Lösungen, die einen unmittelbaren Nutzen für Ihren Klinikalltag bringen:

Millionen Menschen nutzen heute ChatGPT, Claude oder Perplexity als persönliche Assistenten. Diese Systeme organisieren Informationen, treffen Entscheidungen und übernehmen Routineaufgaben. Sie verändern, wie Menschen mit Unternehmen interagieren.

Mit dieser Entwicklung entsteht ein neues Paradigma im Customer Relationship Management: das Agent Relationship Management (ARM).

ARM beschreibt das gezielte Management der Beziehung nicht mehr nur zum Menschen, sondern auch zu dessen digitalen Assistenten, also zu Systemen, die als eigenständige Empfänger, Filter und Multiplikatoren agieren. Unternehmen, die sich darauf vorbereiten, schaffen sich einen entscheidenden Vorsprung im B2A-Zeitalter (Business-to-Agent).

Seit vielen Jahren unterstützen wir Unternehmen aus den unterschiedlichsten Branchen beim Aufbau und der Weiterentwicklung von CRM-Systemen. Dabei stand der erste Buchstabe, das „C“, stets für verschiedene Beziehungsformen, z.B.

Der Kern war immer das Beziehungsmanagement zwischen Menschen. Dann kam die Phase der Multi- und Omnikanal-Kommunikation. Heute stehen Marketing-, Sales- und Service-Automation, gestützt durch KI, im Fokus vieler Unternehmen. Mit ARM entsteht nun die nächste Entwicklungsstufe: das Management der Beziehung zwischen Unternehmen und KI-Assistenten.

Laut aktuellen Studien nutzen bereits mehr als 60 % der Menschen regelmäßig KI-Assistenten. Die Tendenz ist steigend. Diese digitalen „Butler“ übernehmen eigenständig Aufgaben, treffen Entscheidungen und filtern Informationen. Sie entscheiden, welche Inhalte ihre Nutzer überhaupt noch sehen. Damit werden sie zu Gatekeepern der Kundenkommunikation. Unternehmen, die ihre Informationen KI-gerecht strukturieren und an diese Systeme „ausliefern“, sichern sich Sichtbarkeit und damit Relevanz im Alltag ihrer Kunden oder Vertriebspartner.

Die digitalen Infrastrukturen verändern sich; Websites, Portale und APIs werden zunehmend so gestaltet, dass sie sowohl von Menschen als auch von Maschinen verstanden werden. Marketing- und Serviceteams müssen in Zukunft nicht nur Kunden, sondern auch deren KI-Assistenten mit strukturierten, semantisch klaren Informationen erreichen, die sich automatisch verarbeiten lassen. ARM schafft genau dafür den organisatorischen und technologischen Rahmen.

Mit dem Aufkommen persönlicher KI-Assistenten verändern sich die Aufgaben in Marketing, Vertrieb und Service grundlegend. Diese Systeme werden künftig selbstständig mit Unternehmen interagieren, etwa Anfragen stellen, Informationen anfordern oder Verträge prüfen. Hierdurch verlagert sich der Fokus, sodass nicht länger ausschließlich der Mensch mit dem Unternehmen kommuniziert, sondern zunehmend auch seine digitale Vertretung.

Im Agent Relationship Management werden eingehende Anfragen von KI-Assistenten direkt im System (ACRM) erfasst. Eine unternehmensinterne Multi-Agenten-KI prüft diese Anfragen, bearbeitet sie z.B. durch die Bereitstellung von Vertrags- oder Statusinformationen und antwortet automatisiert an den KI-Assistenten des Kunden. Bei komplexen Fällen oder wenn regulatorische Vorgaben es erfordern, wird ein menschlicher Mitarbeiter eingebunden. So entsteht ein intelligentes Zusammenspiel aus Automatisierung und persönlicher Expertise.

Auch der Vertrieb wird zunehmend Informations- und Angebotsanfragen per KI erhalten, beispielsweise von digitalen Assistenten, die für ihre Nutzer passende Produkte oder Tarife vergleichen. Unternehmen müssen darauf vorbereitet sein, schnell, idealerweise in Echtzeit, von KI zu KI zu interagieren. Ihre eigene Unternehmens-KI agiert dabei als Frontend im Dialog, erstellt erste Angebote oder Datenabgleiche und bezieht Vertriebsmitarbeitende dann ein, wenn individuelle Beratung, Freigaben oder regulatorische Anforderungen gefragt sind.

Für das Marketing bedeutet ARM, Inhalte nicht nur für Menschen, sondern auch für KI-Systeme strukturiert, semantisch klar und maschinenlesbar aufzubereiten. Ziel ist es, dass Unternehmensinformationen nahtlos in die Workflows der persönlichen Assistenten einfließen und dort als relevante Empfehlung beim Endkunden landen.

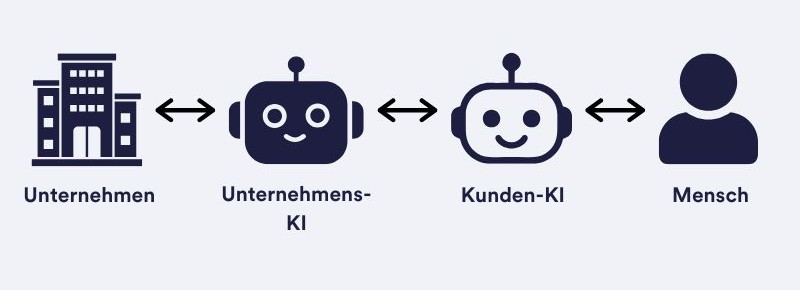

So entsteht ein neues, hybrides Interaktionsmodell:

Unternehmen ↔ Unternehmens-KI ↔ Kunden-KI ↔ Mensch

Dieses Zusammenspiel wird zum Herzstück des modernen Agent Relationship Managements und zur Basis echter Wettbewerbsdifferenzierung im B2A-Zeitalter.

Die Umsetzung eines erfolgreichen ARM ist kein Hexenwerk, vorausgesetzt, die CRM- und CX-Grundlagen sind gegeben. Mit Softwarelösungen wie der BSI Customer Suite oder der Microsoft Sales Cloud lassen sich ARM-Funktionalitäten direkt integrieren.

Dabei unterstützen wir unsere Kunden auf drei Ebenen:

1. Strategie und Konzeption

Wir analysieren, wie Ihr Unternehmen heute mit Kunden interagiert und wie KI-Assistenten künftig in diesen Prozess eingebunden werden können. Gemeinsam entwickeln wir Ihr ARM-Zielbild, von der Datenstrategie bis zur Prozessautomatisierung.

2. Technologie und Integration

Unsere Teams implementieren Lösungen gemeinsam mit Partnern wie BSI und Microsoft, integrieren Schnittstellen für KI-Assistenten und stellen sicher, dass Daten, Prozesse und Sicherheitsanforderungen (z. B. DSGVO, EU AI Act) eingehalten werden.

3. KI- und Datenkompetenz

Wir bringen KI-Expertise ein, um intelligente Automatisierung, Next-Best-Action-Empfehlungen und Agent-basierte Kommunikation zu ermöglichen. So entsteht eine zukunftsfähige, lernende CRM-Landschaft, die sich an Kunden wie an ihre digitalen Stellvertreter anpasst.

Unternehmen, die frühzeitig handeln, sichern sich Vorteile. Erfolgreiche ARM-Projekte starten mit konkreten Pilotfällen, wie der automatisierten Beantwortung von KI-Anfragen im Service, personalisierten Produktempfehlungen oder einer strukturierten Datenbereitstellung. Über diese Pilotprojekte entsteht Schritt für Schritt ein B2A-Ökosystem, in dem Unternehmen, Kunden und KI-Assistenten effizient zusammenarbeiten.

Agent Relationship Management erweitert den CRM-Gedanken um eine neue Dimension. Während früher der Mensch im Zentrum stand, tritt heute ein weiteres „Beziehungswesen“ hinzu, der persönliche KI-Assistent. Unternehmen, die ARM strategisch angehen, schaffen nicht nur effizientere Abläufe, sondern sichern sich auch Relevanz in einer zunehmend KI-vermittelten Welt.

Catena-X verspricht einen standardisierten Datenaustausch entlang der automobilen Wertschöpfungskette, vom OEM bis zum Tier-n-Lieferanten. Doch was bedeutet das konkret für Unternehmen? Philipp Mostowys erklärt im Interview, warum der Einstieg ins Netzwerk nicht länger aufgeschoben werden sollte, wo die größten Hürden liegen und wie Unternehmen Catena-X als strategischen Hebel nutzen können.

Catena-X ist kein Pilotprojekt mehr; es ist Realität. Die Standards sind definiert, die Infrastruktur steht bereit und OEMs beginnen, ihre Lieferanten aktiv zur Anbindung aufzufordern. Es geht nicht mehr um das „ob“, sondern um das „wie“. Wer Teil der Lieferkette bleiben möchte oder werden will, muss sich früher oder später anschließen. Unserer Erfahrung nach ist jetzt der richtige Zeitpunkt, um strukturiert zu starten, Erfahrungen zu sammeln und echten Nutzen daraus zu ziehen.

Wir sehen immer wieder drei typische Herausforderungen: Erstens technische Unsicherheit – also die Frage, welche Voraussetzungen überhaupt erfüllt werden müssen. Zweitens: fehlende Klarheit zu konkreten Use Cases. Und drittens: begrenzte Kapazitäten, insbesondere bei kleineren Zulieferern. Das Thema wirkt von außen oft rein technisch oder regulatorisch, dabei steckt viel Potenzial für Effizienz und Innovation drin. Genau an dieser Stelle setzen wir mit unserer Beratung an.

Die Anforderungen reichen von der technischen Anbindung an den Catena-X-Datenraum über die strukturierte Bereitstellung von Daten bis hin zu Use Cases wie CO₂-Bilanzierung, Rückverfolgbarkeit auf Bauteilebene oder der Einsatz digitaler Zwillinge. Besonders wichtig für viele Unternehmen sind die Nachvollziehbarkeit von Produktdaten und die Transparenz entlang der Lieferkette, sei es zur Einhaltung regulatorischer Vorgaben oder zur Qualitätssicherung. Eine TISAX-Zertifizierung ist dabei nicht zwingend erforderlich, schafft aber Vertrauen bei vielen OEMs und kann in der Praxis vorteilhaft sein, auch über Catena-X hinaus.

Wer Catena-X nur als Pflichtprogramm versteht, verpasst eine große Chance. Durch standardisierte Datenflüsse und vernetzte Informationen können Prozesse automatisiert, Entscheidungen beschleunigt und neue digitale Services entwickelt werden. Besonders in Bereichen wie CO₂-Reporting oder der Rückverfolgbarkeit auf Bauteilebene kann Catena-X nicht nur Kosten senken, sondern auch Vertrauen bei Kunden und Partnern stärken. Ein oft unterschätzter Vorteil: Die Investition in Catena-X zahlt sich nicht nur in der Automobilbranche aus. Viele Zulieferer sind branchenübergreifend aktiv und zahlreiche weitere Datenökosysteme wie Chem-X oder Factory-X orientieren sich an denselben Standards. Wer also heute in Catena-X einsteigt, schafft gleichzeitig Synergien für künftige Anforderungen anderer Industrien. Das heißt: Einmal sauber aufgesetzt, können Daten perspektivisch standardisiert an unterschiedlichste Kunden übermittelt werden: effizient, sicher und zukunftsfähig.

Wir begleiten Unternehmen durch den gesamten Einführungsprozess: strategisch, fachlich und technisch. Das beginnt mit einem strukturierten Einstieg über einen praxisnahen Workshop, geht über die Vorbereitung auf spezifische Anforderungen, etwa in Richtung Informationssicherheit, und reicht bis zur technischen Anbindung und zur Umsetzung konkreter Use Cases. Besonders gefragt sind derzeit CO₂-Transparenz und Rückverfolgbarkeit von Bauteilen. Unsere Stärke ist, dass wir sowohl die automotive-spezifischen Prozesse als auch die IT-technischen Details kennen und beides zusammenbringen. Als eines der ersten Beratungshäuser, das als Catena-X Qualified Advisory Provider zertifiziert wurde, bringen wir zudem das Vertrauen und die Erfahrung mit, die es für einen erfolgreichen Einstieg ins Ökosystem benötigt.

Ja, unser Catena-X-Workshop für KMUs ist genau dafür gemacht. Innerhalb eines Tages schaffen wir einen Überblick über Anforderungen, Potenziale und konkrete nächste Schritte. Das Format ist so konzipiert, dass IT, Fachbereiche und Geschäftsleitung gemeinsam abgeholt werden. Das ist entscheidend, um intern Klarheit und Akzeptanz zu schaffen. Aus dem Workshop entsteht eine individuelle Roadmap, die auch mit begrenzten Ressourcen realistisch umsetzbar ist. Eine besonders einfache Möglichkeit zum Einstieg bietet auch unser Podcast: In Folge 14 von „Am Puls der Zeit – Mobilität im Wandel“ spreche ich mit meinem Kollegen Dirk Dempewolf über Chancen und Herausforderungen von Catena-X: praxisnah, verständlich und mit konkreten Tipps. Jetzt reinhören

Warten Sie nicht auf die nächste Pflichtmitteilung aus dem OEM-Portal. Je früher Sie anfangen, desto größer ist Ihr Spielraum inhaltlich, technisch und wirtschaftlich. Der Einstieg in Catena-X ist ein Investment in digitale Souveränität. Wer heute beginnt, kann mitgestalten – wer zu lange wartet, muss später unter Druck reagieren. Wir helfen, den Weg strukturiert, pragmatisch und vor allem wertschöpfend zu gestalten.

Ob Datenintegration, CO₂-Bilanz oder Rückverfolgbarkeit von Bauteilen – Consileon unterstützt Unternehmen über den gesamten Catena-X-Einführungsprozess hinweg. Unsere Stärke liegt in der Kombination aus tiefem Branchenverständnis, technischer Umsetzungskompetenz und zertifizierter Beratung. Als Catena-X Qualified Advisory Provider bieten wir gezielte Fachberatung zur Datenqualität, unterstützen bei der sicheren Integration in den Datenraum und realisieren Ende-zu-Ende Use Cases mit zertifizierten Lösungen.

Die Anforderungen in der Automobilindustrie verändern sich rasant: OEMs fordern eine lückenlose Nachverfolgbarkeit von Produktdaten, neue gesetzliche Vorgaben wie das Lieferkettensorgfaltspflichtengesetz oder CO₂-Nachweise erhöhen den Druck auf alle Beteiligten der Wertschöpfungskette – vom Rohstofflieferanten bis zum Tier-1-Zulieferer.

Zulieferer stehen jetzt vor der Aufgabe, Daten effizient, standardisiert und sicher auszutauschen. Genau hier setzt Catena-X an: das erste herstellerübergreifende Datenökosystem für die Automobilbranche.

Wir freuen uns, Thomas Harde, Senior Consultant bei German Edge Cloud, als Referenten im Webinar begrüßen zu dürfen. Er wird exklusive Einblicke in die Software Oncite DPS geben und Fragen zur Catena-X-Schnittstelle CX-Gateway beantworten.

Qualitätsmanagement-Beauftragte in der Pharmaindustrie stehen unter hohem Druck: Die lückenlose Einhaltung von GDP- und GMP-Vorgaben ist Pflicht. Gleichzeitig erschweren eine enorme Dokumentenfülle, Sprachvarianten und komplexe Lieferketten die effiziente Durchführung von Audits. Die Vorbereitung ist zeitaufwendig, fehleranfällig und bindet wertvolle Ressourcen.

Anhand einer praxisnahen Prüfung mehrsprachiger Pharma-Dokumente zeigen wir Ihnen Schritt für Schritt:

Das Consileon Regulatorik-Radar unterstützt Auditoren und Qualitätsverantwortliche im Tagesgeschäft durch:

Wir freuen uns, Dr. Torsten Schmidt-Bader, GDP/GMP Corporate Lead Auditor, als Referenten im Webinar begrüßen zu dürfen.

Die Versicherungsbranche verändert sich langsam, aber stetig. Digitalisierung, Regulierung, neue Wettbewerber und hybride Vertriebsmodelle sorgen dafür, dass sich auch die Strukturen im Vertrieb und in der Vergütung anpassen müssen. Während andere Branchen über Disruption sprechen, findet in der Assekuranz ein leiser, aber nachhaltiger Wandel statt: Die Vergütung wird komplexer, vielschichtiger und zunehmend strategisch.

Der Versicherungsvertrieb war nie einfach, aber heute ist er anspruchsvoller denn je. Unterschiedliche Vertriebskanäle, neue Produktwelten und steigende Anforderungen an Transparenz und Compliance führen dazu, dass die Vergütung zunehmend mehr Variablen berücksichtigen muss.

Was früher mit ein paar festen Provisionssätzen funktionierte, umfasst heute:

Diese Vielfalt ist sinnvoll, weil sie die richtigen Verhaltensanreize setzt, erhöht jedoch die operative und technische Komplexität erheblich.

Die Vergütung ist längst kein reines Abrechnungsthema mehr. Sie ist zu einem strategischen Steuerungsinstrument geworden, mit dem Versicherer Vertrieb, Motivation und Partnerbindung aktiv gestalten können. Wer seine Vergütungslogik flexibel steuern kann, hat einen echten Wettbewerbsvorteil im Recruiting, bei der Bindung von Top-Vermittlern und bei der Steuerung der Vertriebsleistung.

Das Problem: Viele Häuser arbeiten noch mit historisch gewachsenen Systemen, Excel-basierten Prozessen oder individuell programmierten Sonderlösungen. Diese sind unflexibel, teuer im Betrieb und kaum revisionssicher zu halten. Anpassungen dauern oft Wochen oder Monate – eine Realität, die nicht mehr zum Tempo moderner Märkte passt.

Trotzdem halten viele Versicherer noch an der Idee fest, ihre Vergütungssysteme selbst zu entwickeln oder in bestehende Bestandssysteme „hineinzubauen“. Die Folgen sind ein hoher Aufwand, teure Wartung und fehlende Skalierbarkeit.

Dabei gibt es längst eine Alternative. Moderne Standardsoftware ist heute so flexibel, dass sie sich über No-Code-Ansätze und regelbasierte Konfigurationen exakt auf das eigene Geschäftsmodell anpassen lässt – ohne aufwendige Programmierung.

Diese Systeme bieten:

Damit werden Standardlösungen zum Enabler für Individualität und nicht zum Widerspruch.

Die größte Stärke moderner Vergütungssoftware liegt in der Balance: Sie kombiniert Standardisierung in der Technik mit Flexibilität im Geschäftsmodell. Das bedeutet, dass Versicherer ohne eigene Entwicklungsprojekte neue Vergütungsmodelle aufsetzen, anpassen und simulieren können, innerhalb von Tagen statt Monaten.

Durch offene Schnittstellen (API-First-Architektur) lassen sich diese Lösungen nahtlos in CRM-, Bestandssysteme und Data-Warehouses integrieren. Cloud-basierte Bereitstellung sorgt für Skalierbarkeit und Sicherheit, während rollenbasierte Zugriffsrechte und DSGVO-konforme Datenhaltung Vertrauen schaffen.

Technologie ist kein Selbstzweck. Sie soll Organisationen befähigen, sich auf ihr Kerngeschäft zu konzentrieren. Wenn die Vergütung stabil, nachvollziehbar und automatisiert läuft, bleibt mehr Raum für das, was wirklich zählt: gute Produkte, überzeugender Service und starke Partnerbeziehungen.

Die Verantwortung für die IT-Komplexität kann und sollte man spezialisierten Softwareanbietern überlassen. Versicherer müssen nicht mehr zu Softwarehäusern werden – sie können sich auf den Vertrieb konzentrieren, während Standardlösungen die technologische Basis liefern.

Die Versicherungsbranche ist nicht disruptiv, aber sie ist im Wandel. Die Vergütung ist dabei ein zentrales Feld, auf dem sich strategische Weichen stellen. Wer Komplexität meistert, gewinnt Handlungsspielraum.

Standardsoftware macht das möglich: konfigurierbar statt programmiert, flexibel statt starr, sicher statt manuell. So wird die Vergütung von einer Pflichtaufgabe zum echten Erfolgsfaktor im Vertrieb.

Am 02. Oktober 2025 gab die Plattform The Consulting Report die besten 25 Berater sowie Führungskräfte 2025 in der Rubrik „Healthcare“ bekannt. Wir freuen uns außerordentlich, dass unser Kollege Dr. Peter Göbel unter Ihnen ist!

Als Geschäftsbereichsleiter Healthcare bei Consileon berät Dr. Peter Göbel Akteure des Gesundheitswesens: von Kliniken, Praxen und Laboren über Krankenversicherungen bis zu Unternehmen aus Pharma und Medizintechnik. Gemeinsam mit seinem Team unterstützt er Organisationen dabei, die Digitalisierung der Branche aktiv zu gestalten und tragfähige Lösungen für die Gesundheitsversorgung von morgen zu entwickeln. Dabei reicht das Leistungsspektrum von der Strategieberatung über die Einführung digitaler Lösungen bis zu Projekt-, Change- und Interimsmanagement.

Der Gesundheitssektor steht vor enormen Herausforderungen: steigende Patientenzahlen, Fachkräftemangel und komplexe regulatorische Anforderungen erfordern innovative und effiziente Strategien. Healthcare-Experten wie Dr. Peter Göbel helfen, diese Herausforderungen zu meistern – durch tiefgehende Branchenkenntnis, technologische Kompetenz und einen klaren Blick für das Machbare. Die Auszeichnung des Consulting Report unterstreicht, dass Consileon mit seiner Beratungsexpertise an vorderster Front zur Weiterentwicklung und Digitalisierung des Gesundheitswesens beiträgt.

Die Preisträger wurden in einem methodischen Nominierungsverfahren und unter sorgfältiger Berücksichtigung ihrer beruflichen Laufbahn und ihres Beitrags zur Branche ausgewählt.

Die vollständige Liste finden Sie hier.

Consileon gratuliert allen Gewinnerinnen und Gewinnern herzlich und ist besonders stolz auf diese Auszeichnung!

Regulatorische Prüfungen gehören in Banken zum Alltag, doch mit wachsender Komplexität, steigenden Datenmengen und neuen EU-Verordnungen geraten klassische Prüfprozesse zunehmend an ihre Grenzen. Gerade bei der Prüfung umfangreicher Dokumente wie Verträgen, Arbeitsanweisungen oder Organisationshandbüchern ist der Aufwand hoch, ebenso die Fehleranfälligkeit.

Genau hier setzt die KI-Lösung, das Consileon Regulatorik-Radar, an. Sie unterstützt Banken dabei, Dokumente automatisiert und unabhängig von Format oder Sprache auf regulatorische Anforderungen zu prüfen.

Neben klassischen Banken profitieren auch Autobanken vom Einsatz des Regulatorik-Radars, beispielsweise bei der Prüfung von IT-Dienstleisterverträgen im Rahmen von DORA. Die KI-gestützte Lösung unterstützt bei der strukturierten Prüfung und Dokumentation – effizient und revisionssicher.

Anhand einer Vertragsprüfung auf DORA-Konformität zeigen wir Ihnen:

Das Consileon Regulatorik Radar entlastet Ihre Compliance-Teams gezielt:

Ihre Referenten im Webinar sind: