Der größte Vermögenstransfer der Geschichte hat begonnen. In den kommenden Jahren werden weltweit Billionenbeträge an die nächste Generation weitergegeben. Laut dem Capgemini World Wealth Report 2025 gehen über 60 % dieser Übergaben bereits bis Mitte der 2030er Jahre an Nachfolger aus der Generation Y und Z. Diese Erbengeneration ist anders geprägt als ihre Eltern: Sie ist digital, gut informiert, vernetzt und weniger loyal gegenüber klassischen Banken.

Damit verschiebt sich das Machtzentrum im Private Banking. Wer morgen über Relevanz verfügt, entscheidet sich heute an der Kundenschnittstelle.

Jüngere Vermögensinhaber sind technologieaffin und erwarten ein anderes Banking-Erlebnis. Laut einer Studie von EY nutzt die Generation Z digitale Kanäle nicht zusätzlich, sondern bevorzugt sie als primären Zugangspunkt zur Bank. Sie erwartet nahtlose Erlebnisse vom Onboarding über die Portfolioübersicht bis zur Interaktion mit dem Berater; jederzeit, mobil und kanalübergreifend.

Gleichzeitig zeigt eine Untersuchung von zeb Consulting, dass rund 82 % der jungen Kunden bereit sind, ihre Bank zu wechseln, wenn digitale Services oder Kommunikationsqualität nicht überzeugen. Treue ist damit kein Automatismus mehr. Loyalität entsteht heute aus Relevanz, Personalisierung und Einfachheit – oder gar nicht.

In diesem Umfeld werden CRM (Customer Relationship Management) und CX (Customer Experience) zu den zentralen Erfolgsfaktoren im Private Banking. Sie bilden das Fundament, um Kundendaten, Interaktionen und Beratungsprozesse ganzheitlich zu verknüpfen – und damit den individuellen Anspruch der neuen Generation umzusetzen.

Ein modernes CRM-System ermöglicht es, alle relevanten Informationen, wie z.B. Vermögensstrukturen, Interaktionshistorien, ESG-Präferenzen, Lebensereignisse etc., in einem 360°-Kundenprofil zusammenzuführen. CX-Lösungen sorgen dafür, dass diese Daten auch genutzt werden: für personalisierte Kommunikation, segmentierte Journeys und nahtlose Übergänge zwischen digitalen und persönlichen Kontaktpunkten.

Das Ziel: Routine ist digital, Beratung bleibt persönlich.

CRM & CX schaffen damit nicht nur Effizienz, sondern vor allem Erlebnisqualität – und werden so zum strategischen Instrument, um Bindung und Profitabilität zu sichern.

Der Weg führt nicht in ein rein digitales Private Banking. Vielmehr setzt sich ein hybrides Modell durch, das menschliche Beratung mit digitaler Nähe verbindet. Digitale Kanäle übernehmen Routineaufgaben wie Portfolio-Updates, Dokumentenaustausch oder Terminbuchungen. Der Berater wird dort aktiv, wo Kontext, Vertrauen und Empathie gefragt sind: bei großen Anlageentscheidungen, Nachfolgefragen oder Lebensveränderungen.

Ein solches Modell erfordert jedoch konsistente Prozesse, intelligente Automatisierung und eine klare Datenbasis – genau hier greifen moderne CRM- & CX-Lösungen ineinander.

Künstliche Intelligenz ist kein Selbstzweck, sondern der logische nächste Schritt in der Evolution des Private Banking. Richtig eingesetzt, unterstützen KI Berater und Banken in drei zentralen Dimensionen:

Das Ergebnis: mehr Relevanz für den Kunden, weniger Aufwand für den Berater.

Für die Umsetzung solcher hybrider Betreuungsmodelle setzt Consileon besonders gerne auf Lösungen der BSI Software AG. Diese bietet eine Branchenplattform, die speziell für Banken entwickelt wurde und viele Anforderungen des Private-Banking-Segments bereits im Standard abbildet.

Die BSI Customer Suite vereint CRM, Automatisierung, KI und Omnikanal-Kommunikation in einer integrierten Architektur. Sie ermöglicht es, Kundenbeziehungen ganzheitlich zu orchestrieren, Beratungsprozesse zu digitalisieren und regulatorische Anforderungen effizient abzubilden.

Ob im Private Banking, Wealth Management oder im Affluent-Segment: Mit BSI lassen sich hybride Modelle skalierbar umsetzen, vom digitalen Onboarding bis zur laufenden Betreuung – und das mit einer Nutzererfahrung, die der neuen Generation gerecht wird.

>>> Mehr zu BSI Customer Suite

Der Generationenwechsel im Private Banking ist mehr als eine demografische Verschiebung – er ist ein Weckruf an die Branche. Wer die neue Kundengeneration verstehen und begeistern will, braucht mehr als gute Produkte: Er braucht eine starke Kundenschnittstelle, digitale Kompetenz und intelligente Technologien.

CRM & CX bilden dabei das Fundament, BSI Software liefert das Werkzeug, und hybride Modelle sorgen dafür, dass Banking auch in Zukunft das bleibt, was es immer war: eine Frage von Vertrauen.

Deutschland zählt zu den Ländern mit der höchsten Millionärsdichte in Europa und somit auch zu den klaren Spitzenreitern in Bezug auf das Private-Banking-Potential. In den letzten zehn Jahren wuchs das Vermögen im Land mit einer jährlichen durchschnittlichen Wachstumsrate (CAGR) von 3 %1 und der Trend hält an. In den kommenden Jahren wird ein Zuwachs von 14 %2 bei den Millionären erwartet. Der deutsche Markt wird für internationale Private-Banking-Anbieter zunehmend attraktiver. Ob die Liechtensteinische Landesbank3, BNP Paribas4 oder Revolut5 – immer mehr Player drängen in den deutschen Markt.

Für etablierte deutsche Anbieter bedeutet das einen zunehmenden Wettbewerb um vermögende Kunden. Daraus ergibt sich die Notwendigkeit, sich klar zu positionieren, innovativ zu bleiben und neue Zielgruppen strategisch zu erschließen. Doch wie gelingt das in einem Markt, der längst nicht mehr durch klassische Unterscheidungsmerkmale wie Persönlichkeit, Preis oder Treue geprägt ist?

Eine der größten Herausforderungen für deutsche Privatbanken ist die sogenannte „Generationenwende“. Während die heutigen Hauptkunden im Private Banking zur Boomer-Generation zählen und Werte wie Stabilität, Vertraulichkeit und persönliche Betreuung schätzen, hat die nächste Generation andere Werte. Millennials und Gen Z erwarten digitale Angebote, Kostentransparenz, vielfältige, auch nachhaltige Produkte, innovative Investmentmöglichkeiten und echtes Verständnis für ihre individuellen Bedürfnisse.

Der Zeitpunkt, sich darauf einzustellen, ist jetzt. Bis 2030 wird weltweit ein Vermögenstransfer von rund 18 Billionen US-Dollar erwartet. Etwa 3,5 Billionen davon allein in Europa.6 In Deutschland haben bislang nur 39 % der vermögenden Personen einen strukturierten Nachfolgeplan.7 Studien zeigen, dass die Mehrheit der Erben nach dem Vermögensübergang nicht bei den Finanzinstituten ihrer Eltern bleiben. Die Gründe für diesen Wechsel sind neben der Performance auch der Wunsch nach einem breiten Produkt- und Serviceangebot, digitalen Tools, transparenter Kommunikation und dem Zugang zu spezialisierten Beratern für alle Lebenslagen.

Moderne Private-Banking-Konzepte entwickeln sich über das klassische Modell der Geldanlage hinaus. Ob Steuerplanung, Ruhestandskonzepte, Nachfolgeregelungen oder Immobilienfinanzierungen, insbesondere wohlhabende Einzelpersonen sogenannte High-Net-Worth-Individuals (HNWI), erwarten eine 360°-Beratung mit einem festen Ansprechpartner, eingebettet in ein professionelles Netzwerk.

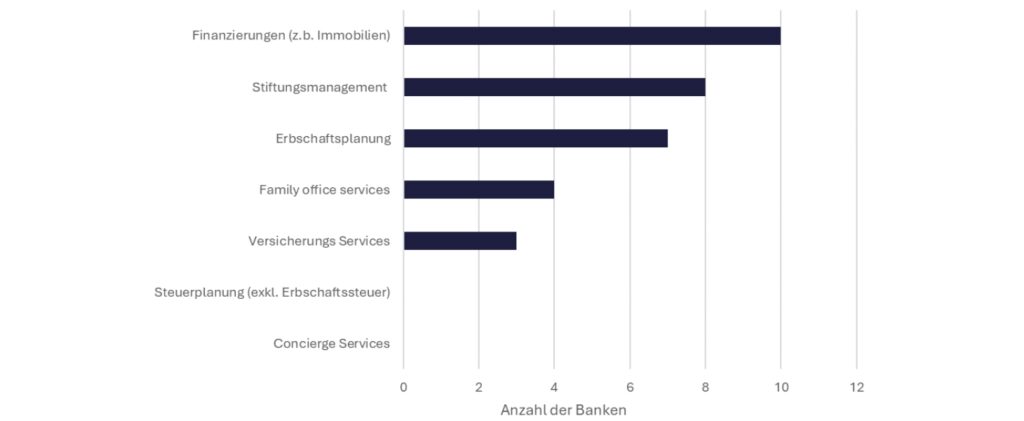

Dabei geht es nicht darum, alle Leistungen selbst zu erbringen. Viel wichtiger ist es, als zentrale Vertrauensinstanz, Verantwortung zu übernehmen und nicht nur zu vermitteln. Doch bislang bietet nur ein Teil der deutschen Privatbanken ein vollumfängliches Leistungsspektrum über die reine Vermögensanlage hinaus an. Die Ergebnisse unserer Analyse von 14 führenden Privatbanken in Deutschland zeichnet ein heterogenes Bild.8 Bei lediglich fünf der untersuchten Banken lässt sich eine vollumfängliche Betreuung, inklusive Vermögens-, Nachlass- und Stiftungsmanagement erkennen.

Gerade einmal die Hälfte der untersuchten Banken wirbt explizit mit Expertise in Erbschaftsangelegenheiten und auch die Steuerplanung geht bei den meisten Banken nicht über die Erbschaftssteuer hinaus. Ein anderes Bild zeigt sich hingegen bei Finanzierungslösungen. Hier bieten immerhin 71 % der Banken entsprechende Leistungen an, etwa zur Immobilien- oder Unternehmensfinanzierung.

Die Analyse macht deutlich, dass das Leistungsbild deutscher Privatbanken noch weit davon entfernt ist, durchgängig ganzheitlich zu sein. Gerade diese Services sind ein wirksames Mittel zur Kundenbindung und eröffnen neue Vertriebsansätze.

Auch beim Thema Digitalisierung besteht Nachholbedarf, insbesondere im Vergleich zum Ausland. Vergleiche zielen oft auf die USA oder die Schweiz ab. Warum nicht einen anderen Blickwinkel einnehmen und die Türkei als Benchmark für Digitalisierung und Private-Banking-Angebote heranziehen? Banken in den USA und der Türkei haben längst hybride Modelle erfolgreich umgesetzt – beispielsweise durch personalisierte Apps, Echtzeit-Portfolioupdates, interaktive Finanz-Coachings und vollständig digitale Kundenreisen 9. Währenddessen konzentrieren sich viele deutsche Anbieter weiterhin auf App-Modernisierungen und Online-Banking-Funktionalitäten.

Dabei steckt die wahre Chance im Aufbau ganzheitlicher digitaler Customer Journeys. Von der personalisierten Kommunikation via Chat oder Video über interaktive Portfoliotools bis hin zum Einsatz von KI zur Analyse von Zielmärkten und zur smarten Kundeninteraktion. Digitale Exzellenz wird zunehmend zum Unterscheidungsmerkmal, gerade für die nächste Generation. Worauf es ankommt, ist ein intelligenter, hybrider Ansatz. Kunden sollen so viel wie möglich digital selbst erledigen können, aber auch jederzeit auf persönliche Beratung Zugriff haben.

Schlussendlich geht es im Private Banking immer darum, einen besonderen Service für die Kunden zu kreieren, der emotionale Nähe schafft. Ein oft unterschätzter Erfolgsfaktor internationaler Banken sind sogenannte Lifestyle-Concierge-Services. Anbieter wie HSBC10 und die Bank of America11 bieten ihren vermögenden Kunden nicht nur Zugang zu exklusiven Events und Luxusreisen, sondern auch persönliche Alltagsunterstützung bei Restaurantreservierungen oder Logistikthemen. Ein hochwertiger Concierge-Service kann die Zufriedenheit steigern und ein entscheidendes Argument bei der Wahl einer Bank sein. Diese Services vermitteln mehr als nur Bequemlichkeit. Sie schaffen emotionale Nähe und binden Kunden über Investment Performance hinaus.

In Deutschland hingegen bleibt dieses Segment bislang weitestgehend unberührt. Keine der analysierten Privatbanken bietet Concierge-Services an.12 Öfter sind diese Services bei Family Offices oder indirekt über Kreditkartenprogramme anzutreffen. Über Partnerschaften oder eigene Concierge-Teams könnten deutsche Banken stärker im Lebensalltag ihrer Kunden präsent sein und so insbesondere junge, vermögende Kunden emotional binden und begeistern.

Ein Blick in andere Märkte zeigt, dass auch unter anderen Rahmenbedingungen innovative Entwicklungen möglich sind. So bietet der türkische Markt bemerkenswerte Beispiele für eine gelungene Kombination aus traditioneller Kundenbindung und innovativer Weiterentwicklung.

Die dortigen Angebote orientieren sich am internationalen Standard. Persönliche Betreuung durch Relationship Manager, individuelle Vermögensverwaltung, Nachfolgeplanung und exklusive Zusatzservices, oft jedoch stark auf lokale Bedürfnisse zugeschnitten. Besonders die Akbank hat mit einem ganzheitlichen Ansatz überzeugt und wurde international für ihre Ultra-High-Net-Worth-Individual (UHNWI)-Services, Next-Generation-Programme und digitalen Lösungen ausgezeichnet.

Die Digitalisierung prägt das türkische Private Banking insgesamt stark. Garanti BBVA13 beispielsweise setzt Maßstäbe mit dem KI-gestützten Assistenten Ugi und dem maßgeschneiderten My-Banker -Programm.14 Hier verbindet die Bank digitale Effizienz durch nahtlose Übergänge, erweitertes digitales Angebot und bevorzugter persönliche Betreuung mit einer menschlichen Komponente. Mobile Apps ermöglichen es heute, fast überall ein Konto zu eröffnen oder Investmententscheidungen ohne Filialbesuch zu treffen. Banken wie Yapı Kredi15 digitalisieren zudem interne Prozesse, um die Kundenbetreuung schneller und effizienter zu machen.16 Relationship Manager arbeiten mit Tablets, Video-Banking und elektronischer Signatur, was das Tempo und die Flexibilität erhöht und insbesondere aus Auditperspektive ganz neue Möglichkeiten bietet.

Insbesondere auf der Produktseite gibt es neue Impulse. Beispielsweise hat die TEB17 eine eigene Plattform für Start-up-Investments und bietet dort vermögenden Kunden leichten Zugang zu lokalen Venture-Capital-Projekten.18 Türkische Banken zeigen sich im Bereich digitaler Assets besonders fortschrittlich. So ist die Akbank mit der Übernahme der Krypto-Börse Stablex19 aktiv geworden, während Garanti BBVA mit einer eigenen Cold-Wallet-App20 in den Markt eingestiegen ist. Beides sind klare Signale an technikaffine HNWIs, dass Zukunftsthemen wie Krypto und digitale Vermögenswerte aktiv aufgegriffen und gestaltet werden.

Der deutsche Private-Banking-Markt steht vor einem Wendepunkt. Generationenwechsel, technologische Erwartungen und der Wunsch nach emotionaler Nähe fordern neue Antworten.

Wer sich künftig durchsetzen will, braucht mehr als gute Produkte und eine traditionsreiche Marke. Gefragt sind hybride Services, ganzheitliche Beratung, digitale Exzellenz und der Mut, aus internationalen Vorbildern zu lernen.

Wer es schafft, diese Elemente zu einem konsistenten Service-Erlebnis zu verbinden, kann sich nicht nur langfristig differenzieren, sondern auch die Loyalität heutiger und künftiger Generationen gewinnen und erhalten.

Consileon unterstützt Sie mit umfassender Expertise, von der strategischen Planung, über die Auswahl passender Anbieter, bis zur Umsetzung neuer strategischer Ausrichtungen oder neuer Produktimplementierungen. Auch die Erstellung und Durchführung von RfP-Verfahren (Request for Proposal) gehört zu unserem Leistungsangebot.

Zögern Sie nicht, uns für ein erstes Gespräch zu kontaktieren. Wir freuen uns darauf, Ihre Zukunft gemeinsam zu gestalten.