MATHY ist eine Marke der MVG Mathé-Schmierstofftechnik GmbH, die hochwertige Schmierstoffe, Motoröle und Additive für Kraftfahrzeuge, Oldtimer und Industrieanwendungen herstellt und vertreibt. Vor Projektbeginn erfolgte der Kundenservice und die Beratung für erklärungsbedürftige Produkte rein telefonisch, was viele Ressourcen blockierte. Aufgrund sich wiederholender Anfragen war MATHY auf der Suche nach einer automatisierten Lösung.

MATHY wollte den Kundenservice so automatisieren, dass auch bei hohem Anfragevolumen eine individuelle und gleichbleibend hochwertige Beratung möglich ist. Da sich viele Anfragen auf komplexe technische Details oder sehr spezifische Produktfragen beziehen, musste die Lösung passgenaue und kontextbezogene Antworten generieren können. Gleichzeitig sollte sie modular aufgebaut sein, um künftige Erweiterungen wie eine CRM-Anbindung zu ermöglichen und von Beginn an höchste Datenschutzstandards erfüllen.

Gemeinsam mit MATHY entwickelte Consileon einen Sprachassistenten auf Basis generativer KI, der Kundenanfragen sowohl telefonisch als auch über ein Web-Interface versteht und beantwortet. Grundlage dafür war eine Analyse typischer Fragen und interner Abläufe. Daraus entstand eine Wissensdatenbank, die Inhalte der Website sowie das gesamte Know-how der Mitarbeiter integriert. Darauf aufbauend wurde die KI trainiert und ein Dialogsystem entwickelt, das nicht nur zuhört, sondern kontextbezogen reagiert und präzise Antworten liefert.

Der KI-Sprachassistent wurde zunächst in einer geschlossenen Testumgebung und anschließend in einem Beta-Test mit ausgewählten Kunden erprobt. Durch wiederholte Tests mit realen Fragestellungen konnte er schrittweise optimiert werden und meistert heute auch komplexere Anfragen zuverlässig. Das Ergebnis: Die internen Teams sind spürbar entlastet, während Kunden jederzeit schnelle und verlässliche Unterstützung erhalten. Typische Fragen zu Produkten, Anwendungsmöglichkeiten, Versand und Preisen beantwortet der KI-Assistent konsistent und präzise.

Ein wesentlicher Erfolgsfaktor war die iterative Entwicklung: Der KI-Assistent wurde fortlaufend mit realen Fragen getestet und optimiert, bis er auch komplexere Anliegen zuverlässig bearbeiten konnte. Ebenso entscheidend war die enge Zusammenarbeit mit den Fachbereichen von MATHY, deren Wissen direkt in die Lösung einfloss. Auf diese Weise entstand ein praxisnahes System, das schnell spürbaren Nutzen brachte und eine hohe Akzeptanz fand.

Der KI-Assistent arbeitet derzeit als wissensbasierter Frage-Antwort-Bot. MATHY plant, die Lösung schrittweise auszubauen – unter anderem durch eine direkte Anbindung an das CRM-System sowie durch die Integration von Bestell- und Serviceprozessen. Außerdem soll die KI künftig mehrsprachig arbeiten, um auch internationale Kunden beraten zu können. So entwickelt sich der Assistent nach und nach zu einem digitalen Service-Agenten, der weit über die reine Auskunft hinausgeht und den Kundenservice nachhaltig stärkt.

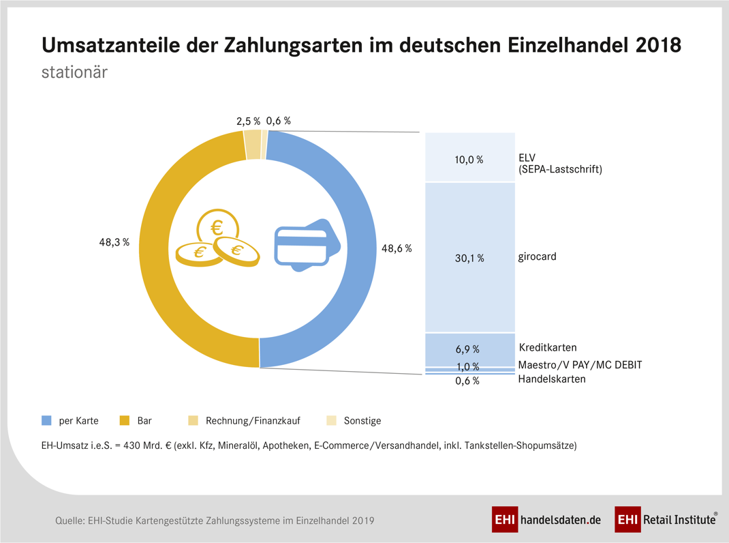

Mit einigen Jahren Rückstand gegenüber europäischen Nachbarn wie Dänemark, Schweden oder den Niederlanden ist das mobile Bezahlen auch in Deutschland angekommen. Getrieben von den großen, zumeist amerikanischen Kartengesellschaften und Techkonzernen, haben Handel, Banken und Netzbetreiber die Infrastruktur des Zahlungsverkehrs nachgerüstet und Verfahren entwickelt, die beim Publikum auf Akzeptanz stoßen. Bezahlte Anfang 2018 erst jeder Fünfte kontaktlos per Bankkarte, Kreditkarte, Smartphone oder Smartwatch, so stieg dieser Anteil laut einer Studie der Postbank binnen eines Jahres auf ein Drittel.

Der Vormarsch des kontaktlosen Bezahlens dürfte sich fortsetzen, zumal immer mehr Banken Systeme wie Apple Pay unterstützen und sich neue Mitspieler wie Bluecode am Markt etablieren. Dafür spricht auch der rückläufige Umsatzanteil der Barzahlungen, der 2018 mit 48,3 Prozent erstmals den Umsatz per Karte unterschritt.

Angesichts des Trends sollten Händler prüfen, wie der Zahlungsverkehr das Kerngeschäft strategisch unterstützen kann. Folgende Aspekte sind dabei kritisch:

Seit einigen Jahren bieten immer mehr deutsche Einzelhändler an der Ladenkasse den chinesischen Bezahldienst Alipay an, seit Sommer 2019 auch die Drogeriekette „dm“. Drogeriewaren made in Germany sind in China beliebt. Die Bezahloption richtet sich zum einen an Touristen, zum anderen an in Deutschland lebende Chinesen, die für Adressaten in der Volksrepublik einkaufen.

Vor der Coronakrise rechnete man bei Alipay für 2020 mit gut 160 Millionen Auslandsreisen aus China. Mit dem Nachrüsten von Zahlverfahren, die neue Zielgruppen ansprechen, bieten stationäre Händler den Webshops Paroli. Neben internationalen Diensten, darunter Alipay oder dessen Konkurrent WeChat Pay, gehören dazu innovative Verfahren wie das datensparsame Bluecode oder das Barzahlen von Onlinekäufen an der Ladenkasse.

Laut dem Marktforschungshaus Nielsen ging die Zahl der Ladenbesuche in Deutschland in den Jahren 2013 bis 2018 von 232 auf 193 zurück. Je geringer die Besuchsfrequenz, desto wichtiger wird es, den Kunden bei jedem Einkauf Waren oder Dienste anzubieten, die ihn genau an diesem Tag interessieren. Mit steigendem Anteil elektronischer Zahlungen steigt die Menge an Kundendaten, die sich zur Formulierung solcher tagesrelevanter Angebote auswerten lassen. Der Techkonzern Apple etwa erstattete im Dezember 2019 Käufern, die mit der firmeneigenen Kreditkarte zahlten, sechs statt der üblichen drei Prozent des Warenpreises. Auch Amazon sowie das Bonussystem Payback analysieren den virtuellen Kassenbon, um Kunden mit inhaltlich und zeitlich abgestimmten Angeboten zu weiteren Käufen zu animieren.

Laut Branchen-Newsletter Finanzszene war Deutschlands profitabelste Bank 2017 die Finanztochter des VW-Konzerns. Wenn also ein Autohersteller mit Finanzdiensten satte Gewinne einfährt, sollten auch Handelsunternehmen prüfen, ob der Aufbau einer Finanzsparte nicht lukrativer ist als die Abhängigkeit von externen Dienstleistern, die primär ihr Eigeninteresse verfolgen.

Die Neufassung der EU-Zahlungsdiensterichtlinie (Payment Services Directive, PSD) erleichtert neuen Mitspielern den Markteintritt und ermöglicht Realunternehmen, Finanzdienste anzubieten, die ihr Kerngeschäft unterstützen. Der Vorteil liegt bei diesem Ansatz in der starken Ausrichtung solcher Dienste am realwirtschaftlichen Geschäftsmodell.

Waren Pioniere wie die Ottogruppe mit Yapital noch gescheitert, so stehen die Erfolgschancen aufgrund höherer Akzeptanz des mobilen Bezahlens heute deutlich besser. Das System Payback Pay etwa, das wie Yapital mit QR-Codes operiert, hat sich am Markt etabliert.

Jahrelang hatten die Mobile Payment-Spezialisten im Handel mit der Umsetzung regulatorischer und operativer Anforderungen alle Hände voll zu tun. Nun ist wieder Luft, Innovationen an der Ladenkasse voranzutreiben.

Innerhalb der Consileon-Gruppe berät aye4fin DAX-Unternehmen und Start-ups zu den Themen elektronischer Zahlungsverkehr, E-Commerce-Plattformen und Datenanalyse. Mit profunder Erfahrung aus Projekten bei inländischen und internationalen Marktführern helfen die Kollegen bei Konzeption, Betrieb und Optimierung der einschlägigen Systeme.