Am 5. Mai 2026 trifft sich die Finanzbranche in Bonn zum VÖB KI-Camp 2026. Nach der erfolgreichen Erstauflage im Vorjahr verbindet das Format erneut klassische Konferenzbestandteile mit dem offenen Austausch eines Barcamps. Genau diese Kombination macht die Veranstaltung besonders wertvoll: Fachliche Impulse von Experten treffen auf interaktive Sessions, die von den Teilnehmern selbst gewählt und gestaltet werden.

Unter dem Motto „KI trifft Expertise – innovative Lösungen für die Finanzwelt von morgen“ steht 2026 die Verbindung von technologischer Innovation und menschlichem Know-how im Mittelpunkt. Gerade für Finanzinstitute wird immer deutlicher, dass KI nicht isoliert als Technologiethema betrachtet werden darf. Entscheidend ist, wie sie in bestehende Prozesse, regulatorische Anforderungen und fachliche Entscheidungsstrukturen eingebettet wird. Genau an dieser Schnittstelle zwischen Innovation, Governance und operativer Umsetzbarkeit setzt der Austausch auf dem KI-Camp an.

Consileon ist auch dieses Jahr wieder mit dabei: Dr. Thilo Gaul, Dr. Jörg Schlösser und Sebastian Wagmann stehen für den fachlichen Austausch rund um KI, Regulatorik und konkrete Anwendungsfälle in der Finanzbranche zur Verfügung:

Für viele Banken ist die Einhaltung der Mindestanforderungen an das Risikomanagement (MaRisk) mit erheblichem Aufwand verbunden. Die Pflege der schriftlich fixierten Ordnung, die Prüfung umfangreicher Dokumentationen und die Anpassung an neue regulatorische Anforderungen erfolgen in vielen Häusern noch immer manuell. Das bindet Ressourcen, erschwert die Nachweisführung und erhöht den Abstimmungsaufwand zwischen Fachbereichen, Compliance und Revision.

Genau hier setzt der Consileon Compliance Manager an. Die Lösung unterstützt Finanzinstitute dabei, MaRisk-relevante Dokumente KI-gestützt zu analysieren, Abweichungen transparent zu machen und Lücken systematisch zu identifizieren. So entsteht eine belastbare Grundlage für interne Prüfungen, externe Audits und die laufende Weiterentwicklung regulatorischer Dokumentationen.

In der Praxis bedeutet das: Richtlinien, Risikohandbücher und weitere relevante Unterlagen können automatisiert auf Konsistenz und MaRisk-Konformität geprüft werden. Die KI identifiziert fehlende Regelungen, Inkonsistenzen und kritische Passagen und liefert zugleich nachvollziehbare Hinweise zur Verbesserung. Die fachliche Validierung bleibt dabei bewusst beim Menschen. Auf diese Weise verbindet der Ansatz technologische Effizienz mit regulatorischer Sorgfalt und schafft eine revisionssichere, nachvollziehbare Prüfungsgrundlage.

Ein leistungsfähiger KI-Einsatz im regulatorischen Umfeld erfordert mehr als nur ein Sprachmodell. Entscheidend sind die Qualitätssicherung der Ergebnisse und die Einbettung in belastbare Prozesse. Der Consileon Compliance Manager basiert auf leistungsfähigen Large Language Models und ergänzt diese um ein Qualitätssicherungs-Framework, das die Stabilität und Kontexttreue der Ausgaben zusätzlich absichert.

Damit entsteht ein Ansatz, der nicht nur technische Automatisierung ermöglicht, sondern auch den Anforderungen an Governance, Transparenz und Verlässlichkeit gerecht wird. Gerade mit Blick auf die steigende regulatorische Relevanz von KI und die Anforderungen des EU AI-Acts wird deutlich, wie wichtig diese Kombination aus KI, Qualitätssicherung und fachlicher Kontrolle ist.

Ein konkretes Beispiel aus dem Projektkontext zeigt den Mehrwert: Wenn Institute nach regulatorischen Änderungen eine Vielzahl bestehender Richtlinien prüfen und anpassen müssen, verkürzt die KI-gestützte Voranalyse den manuellen Sichtungsaufwand erheblich. Gleichzeitig lassen sich Prüfergebnisse strukturierter dokumentieren, was die Zusammenarbeit mit Revision, Wirtschaftsprüfung und Aufsicht spürbar erleichtert.

Besuchen Sie Consileon beim VÖB KI-Camp 2026 in Bonn und tauschen Sie sich mit unseren Experten über aktuelle KI-Trends, regulatorische Herausforderungen und konkrete Anwendungsfälle rund um die MaRisk-Compliance aus:

Mit dem Consileon Compliance Manager zeigen wir vor Ort in einer Live-Demo anhand des Beispiels MaRisk, wie sich KI sinnvoll in bestehende Compliance- und Prüfprozesse integrieren lässt. Unser Ansatz verbindet regulatorisches Fachwissen, technologische Kompetenz und Erfahrung aus Umsetzungsprojekten in der Finanzbranche. So entstehen Lösungen, die nicht nur innovativ wirken, sondern auch im Tagesgeschäft tragfähig sind.

Außerdem gehen unsere Experten mit der Session „Effiziente Compliance mit KI: Wie KI Compliance-Prozesse wirklich automatisiert – am Beispiel MaRisk“ ins Rennen. Wir sind gespannt darauf, welche Sessions die Teilnehmer gemeinsam auf die Agenda setzen und freuen uns auf neue Impulse!

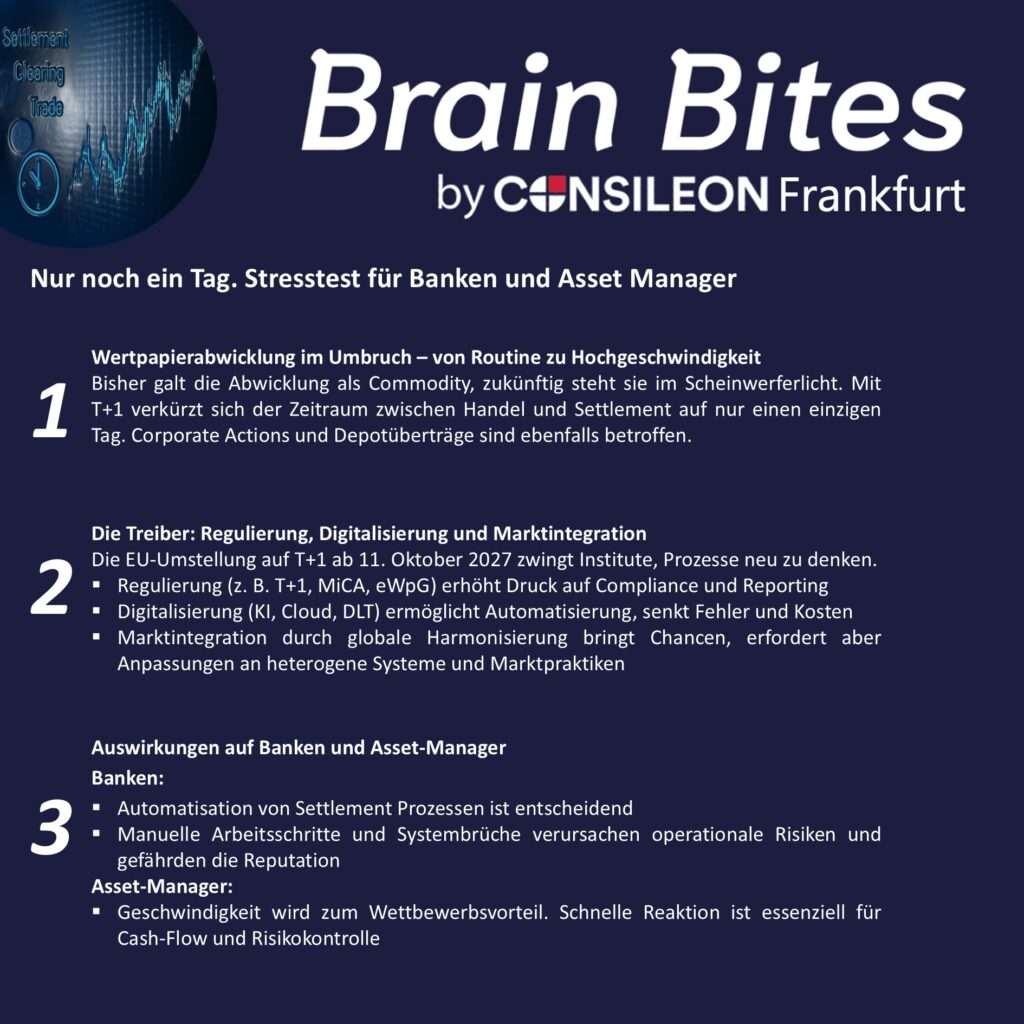

Noch vor wenigen Jahrzehnten war die Wertpapierabwicklung ein beinahe überkommenes Ritual: Dokumente wurden per Boten von Bank zu Bank getragen, durch endlose Flure geschoben, in Tresoren verwahrt und Buchungen von Hand nachgetragen. Der Prozess war langsam, vorhersehbar und stark von physischen Transportwegen geprägt. Heute dagegen zählt nur eines: Geschwindigkeit. Nachdem im Zahlungsverkehr die Echtzeitüberweisung zur neuen Normalität geworden ist, rückt nun der Post-Trade-Bereich mit dem Anspruch in den Fokus, Transaktionen ebenso unmittelbar und reibungslos abzuwickeln. Digitalisierung und technologische Sprünge haben den Puls der Märkte drastisch beschleunigt und verwandeln das einst stille Rückgrat der Kapitalmärkte in einen Hotspot für regulatorische und technologische Veränderungen.

Was früher im Hintergrund stabil lief – Bestätigung, Clearing, Settlement – steht nun in grellem Scheinwerferlicht. Viele Akteure betrachten die Abwicklung noch immer als Commodity, als standardisierte Pflichtleistung. Doch diese Haltung greift zunehmend zu kurz. Anforderungen steigen rasant: Abwicklung soll nicht nur sicher und effizient sein, sondern nahtlos über Länder, Zeitzonen und Systeme hinweg in immer kürzerer Zeit funktionieren.

Der Countdown läuft: Noch gilt in der EU, in Großbritannien und der Schweiz T+2; zwei Geschäftstage zwischen Handel und finaler Abwicklung. Ab 2027 wird der Rhythmus der USA und Kanadas übernommen: T+1.1 Dann bleibt nur ein einziger Tag, um operative, rechtliche und finanzielle Prozesse sauber abzuwickeln. Die Regelung gilt für nahezu alle Wertpapierklassen, außer klassischen Investmentfonds. Bei ETFs wird noch debattiert, Verzögerungen könnten teuer werden.

Die Herausforderung liegt, wie meist, weniger in der Theorie als in der Umsetzung. Besonders bei grenzüberschreitenden Transaktionen stößt das Modell an Grenzen: Unterschiedliche Marktpraktiken, Zeitzonen, regulatorische Vorschriften und Cut-off-Zeiten erfordern erheblichen Abstimmungsaufwand. Fremdwährungsprozesse setzen dem Ganzen die Krone auf: Umrechnungen müssen punktgenau erfolgen, sonst drohen Verzögerungen und Settlement-Fails, die teuer sind, regulatorisch meldepflichtig und einen Einfluss auf die Reputation haben.2

Ein Hoffnungsschimmer ist T2S, die zentrale Abwicklungsplattform für Euro-Transaktionen, die verschiedene Zentralverwahrer bündelt und, strategisch klug eingesetzt, Risiken minimieren sowie Effizienzgewinne freisetzen kann.

Fest steht: Die Uhr tickt. Wer T+1 erfolgreich meistern will, muss Prozesse konsequent optimieren und digitalisieren, Zeitfenster neu denken und grenzüberschreitend handeln. Erfolgreiche Umsetzung erfordert nicht nur Technologie, sondern strategische Planung, Prozessdesign und präzise Umsetzung – genau hier können wir als fokussierte Fachberater unterstützen. Die Post-Trade-Welt schläft nicht, sie fordert und belohnt nur die, die schnell, präzise und unerschütterlich agieren.

T+1 verkürzt den Abwicklungszeitraum eines Wertpapiergeschäfts erheblich: „T“ steht für den Trade Date, also den Tag des Handelsabschlusses, während das „+1“ bedeutet, dass die Abwicklung und das Settlement spätestens am nächsten Geschäftstag abgeschlossen sein müssen. Die Umstellung auf T+1 verkürzt die Zeit zwischen Handelsabschluss und finaler Verbuchung.

| T (Transaktionstag) | Tag des Handelsabschlusses, an dem Käufer und Verkäufer die Transaktion vereinbaren |

|---|---|

| +1 (Settlement) | Finaler Abschluss der Transaktion spätestens am nächsten Geschäftstag (Übertragung von Wertpapier und Geld) |

| abzuschließende Aufgaben | Clearing (Prüfung und Bestätigung), Settlement (Übertragung), Reconciliation (Datenabgleich), Reporting (regulatorische Meldungen). |

| Ziel | Reduzierung von Abwicklungsrisiken, Erhöhung der Effizienz und Liquidität, Verbesserung der Transparenz |

| Umsetzung in der EU/UK/CH | Geplant in der EU, Großbritannien und der Schweiz zum 11. Oktober 2027 |

Mit der Einführung des T+1-Abwicklungszyklus am 11. Oktober 2027 in der EU, Großbritannien und der Schweiz gerät der gesamte Finanzsektor unter Zugzwang. Die verkürzte Zeitspanne zwischen Handelsabschluss und finaler Verbuchung wirkt tiefgreifend auf IT-Systeme, Marktstrukturen und den Wertpapierabwicklungsprozess, der nun nahezu sofortige Ausführung, fehlerfreie Buchung und vollständige Transparenz als Ziel hat.

Alle Marktteilnehmer sind regulatorisch verpflichtet, die Auswirkungen auf Geschäftsmodell und Prozesse zu analysieren und geeignete Maßnahmen zu ergreifen. Die entscheidende Frage lautet nicht mehr, ob sich der Post-Trade-Bereich wandeln muss, sondern wie rasch und umfassend die Branche diese Transformation umsetzen kann.

Im Kern sind es drei Kräfte, die den Wandel vorantreiben:

Die regulatorische Neuausrichtung – insbesondere die Einführung des T+1-Standards – treibt die Modernisierung der Abwicklungsprozesse voran, stellt Finanzinstitute jedoch zugleich vor erhebliche operative und technologische Herausforderungen. Die EU-Verordnung über Markets in Crypto Assets (MiCA) sowie das deutsche Gesetz über elektronische Wertpapiere (eWpG) sind Beispiele für diese neue regulatorische Ära: Sie bieten rechtliche Sicherheit für digitale Vermögenswerte und fördern Innovation, verlangen aber zugleich tiefgreifende Anpassungen in bestehenden Compliance- und Reporting-Systemen. Für Marktteilnehmer steigt der Druck, Datenqualität, Transparenz und Kontrollprozesse auf ein neues Niveau zu heben – speziell im Hinblick auf die beschleunigten T+1-Zyklen, bei denen Timing und Genauigkeit entscheidend sind.

Neben regulatorischen Vorgaben ist es primär die fortschreitende Digitalisierung, die den Wandel im Post-Trade-Bereich maßgeblich vorantreibt. Technologien wie Distributed-Ledger-Systeme, Künstliche Intelligenz und Cloud-Infrastrukturen verändern die Art und Weise, wie Wertpapiertransaktionen verarbeitet werden – weg von fragmentierten, papierbasierten Prozessen hin zu automatisierten, skalierbaren Lösungen. Automatisierung reduziert manuelle Eingriffe und minimiert Fehlerquellen, was nicht nur die Effizienz erhöht, sondern auch Kosten senkt. Doch trotz dieses Potenzials zeigt die Securities-Services-Evolution 2024 von Citigroup, dass die globale Digitalisierung im Post-Trade-Bereich durch zwei zentrale Hürden gebremst wird3: den dominanten Fokus auf die T+1-Umstellung sowie die fehlende Standardisierung zwischen Märkten. Dezentral gewachsene IT-Strukturen und technologisch heterogene Systeme erschweren die flächendeckende Implementierung innovativer Lösungen, obwohl der Bedarf nach nahtloser Echtzeit-Integration zwischen Front-, Middle- und Back-Office stetig wächst.

Die dritte Kraft, Marktintegration, gewinnt im Zuge global verkürzter Abwicklungszyklen zunehmend an Bedeutung. Mit der T+1-Initiative verfolgt die EU das Ziel, ihre Kapitalmarktunion zu stärken, während Großbritannien mit seiner Accelerated Settlement Taskforce die Attraktivität des Londoner Finanzplatzes sichern will. In der Schweiz begleitet der Swiss Securities Post-Trade Council die Umstellung, um wettbewerbsfähig zu bleiben.4 Diese Harmonisierung birgt jedoch Herausforderungen: Viele Banken haben alte IT-Systeme, jedes Land hat andere Regeln, und manche Märkte bleiben bei T+2 aufgrund operativer Komplexität, technischer Einschränkungen und/oder regulatorischer Ausnahmen, wie für Retail-Investment-Fonds. Laut BVI müssen diese nicht auf T+1 umgestellt werden, was für Fondsanbieter zusätzliche Arbeit bedeutet, da hybride Abwicklungszyklen eingehalten werden müssen.

Doch T+1 betrifft dabei nicht nur das Settlement, sondern auch Kapitalmaßnahmen, Depotüberträge etc. Durch die Verkürzung der Fristen rücken Ex-Tag, Record Date und Payment Date deutlich näher zusammen, was insbesondere bei Dividenden, Splits oder Bezugsrechten Anpassungen in Systemlogik, Schnittstellen und Marktpraktiken erforderlich macht.

Die Umstellung auf T+1 ist weit mehr als eine technische Anpassung. Sie läutet einen fundamentalen Wandel im gesamten Abwicklungsprozess ein. Für Asset-Manager eröffnen sich Chancen für agilere Portfolio-Steuerung, für Banken steigt der Druck auf Back-Office-Systeme; Anleger profitieren perspektivisch von schnellerer Kapitalverfügbarkeit.

Der Übergang zu T+1 ist nicht nur regulatorisch notwendig, sondern ein Katalysator für die Erneuerung der gesamten Post-Trade-Wertschöpfungskette. Betroffen sind neben Asset-Managern, Banken und Investoren auch Clearinghäuser, Custodian Banks, Broker, Fondsgesellschaften und Aufsichtsbehörden. Erfolgreiche Umsetzung erfordert koordinierte Abstimmung aller Marktteilnehmer, um Reibungsverluste und regulatorische Risiken zu minimieren. Wer frühzeitig in moderne Technologie, belastbare Datenarchitekturen und Kooperationsmodelle investiert, verschafft sich einen klaren Vorsprung. Nachzügler riskieren ineffiziente Prozesse, operative Risiken und Mehrkosten. Der Handlungsbedarf ist akut und der Zeitpunkt zu starten, ist jetzt!

Die Transformation des Post-Trade-Bereichs betrifft nicht alle Akteure gleichermaßen; sie bringt jedoch für jeden spezifische Herausforderungen und Chancen mit sich. Um die unterschiedlichen Auswirkungen von T+1 differenziert zu beleuchten, formulieren wir im Folgenden Hypothesen zu Banken und Hypothesen zu Asset Managern, auf die in weiteren Beiträgen vertiefend eingegangen wird.

Die Umstellung auf T+1 ist mehr als eine regulatorische Vorgabe, sie löst einen tiefgreifenden Wandel im gesamten Post-Trade-Bereich aus, der Prozesse, Systeme und Marktpraktiken fundamental beschleunigt und harmonisiert. Geschwindigkeit, Präzision und grenzüberschreitende Integration werden zu zentralen Erfolgsfaktoren, deren entscheidende Hebel Automatisierung, digitale Plattformen und strategisches Prozessdesign sind.

Zahlungsverkehr ist mehr als Infrastruktur. Er ist Zugang zu Kunden, Daten und Margen. Europas Retail-Payments hängen seit Jahren an US-Ökosystemen. Kartenzahlungen mit Apple/Google Pay im Frontend sowie PayPal im Online-Checkout. Wero ist der bankgetragene Versuch, diese Kundenschnittstelle nach Europa zurückzuholen. Kontobasiert, instant, regelbasiert. Politisch und regulatorisch ist der Rückenwind ungewöhnlich stark. Außerdem macht die Verordnung den Empfang seit Januar 2025 und das Senden ab 9. Oktober 2025 zur Pflicht. Die Pflicht für Empfänger-Verifikation (VoP) wird ab dem 9. Oktober 2025 wirksam.1 Diese Mechanik adressiert zwei zentrale Einwände gegen Konto-zu-Konto (A2A) im Massenmarkt: Kosten und Sicherheit. Parallel öffnet die EU den NFC-Zugang des iPhones für Drittwallets. Das ist ein Meilenstein für künftige Tap-Flows (kontaktloses Bezahlen) jenseits kartengebundener Frontends.2 Parallel entsteht öffentliche Nachfrage. Die französische Generaldirektion für öffentliche Finanzen (DGFIP) will Wero für Zahlungen im öffentlichen Sektor integrieren. Das stärkt Reichweite und Souveränitäts-Narrativ. Staatliche Use-Cases signalisieren Sicherheit und Alltagstauglichkeit.3

Am Rande, aber strategisch dennoch relevant, steht der digitale Euro. Die EZB befindet sich seit November 2023 in der Vorbereitungsphase auf die Emission des digitalen Euros. Der dritte Fortschrittsbericht (Juli 2025) priorisiert Rulebook, Infrastruktur und Offline-/Privacy-Design. Politisch wird ein Beschluss bis 2026 angestrebt. Am Markt dürfte der digitale Euro dann zwei bis drei Jahre später starten.4,5,6 Für Wero ist der digitale Euro keine Konkurrenz, sondern komplementär. Ein ausgerolltes Wero-Frontend könnte künftig neben A2A für spezifische Use-Cases wie Offline-Transaktionen oder staatliche Auszahlungen auch digitale-Euro-Zahlungen orchestrieren. Das wäre möglich, ohne die wirtschaftlichen Vorteile kontobasierter Zahlungen aufzugeben.

Wero ist kein Prepaid-Wallet mit Float (Zeitraum zwischen Geldabgang beim Zahler und Gutschrift beim Empfänger), sondern ein Overlay auf SEPA Instant. Hinzu kommt aber Alias-Adressierung, Request-to-Pay- und QR-Flows. Der Unterschied zu „SEPA-Instant pur“ liegt in der Funktions- und Governance-Schicht. Einheitlicher UX-Layer über Banken/PSPs hinweg, klar definierte Dispute-/Refund-Prozesse („Buyer Protection“) sowie Betrugs- und Haftungslogik für Handelsfälle.7 Die 100 % API-basierte Infrastruktur vereinfacht das Merchant-Onboarding und ermöglicht grenzüberschreitend konsistente Kundenerfahrungen ohne Wallet-Auszahlfriktionen.8 2024 startete P2P in Deutschland (Juli), Frankreich (Ende September/Anfang Oktober) und Belgien (November). In Frankreich passiert das auf der Paylib-Basis mit rund 35 Mio. registrierten Nutzern. Belgien und Luxemburg gehen von Payconiq aus, die Niederlande migrieren iDEAL.9,10,11,12

Es ist entscheidend, dass sich Europa von den fragmentierten Zahlungsmöglichkeiten verabschiedet und auf ein Zugpferd setzt. In Luxemburg ersetzt Wero Payconiq vollständig bis September 2026. In den Niederlanden werden alle iDEAL-Händler bis Ende 2027 auf Wero überführt. Diese Entwicklungen sind wichtig, da erst die Konsolidierung die europäischen Netzwerkeffekte schafft.13,14

Die Go-to-Market-Logik folgt dem Checkout, nicht dem App-Store. Worldline beispielsweise schaltet Händler in Deutschland ab Sommer 2025, in Belgien ab Oktober 2025 und in Frankreich Anfang 2026 frei. Auf der Distributionsseite rollt Revolut Wero seit Juli 2025 an Millionen bestehender Kunden aus. Parallel erweitern neue belgische Mitgliedsbanken ab 2026 die Bankabdeckung. EPI spricht inzwischen von 43,5 M registrierten Nutzern, 100 M P2P-Transaktionen und € 7,5 Mrd Gesamtvolumen nach zwölf Monaten.15 Dass aber Reichweite noch keine Nutzung ist, zeigen erste Befunde aus Deutschland. Ende 2024 kannten bei einer Befragung nur rund 12 % der Teilnehmer Wero. Die tatsächliche Nutzung lag bei etwa 2 %. Ein klares Signal, dass sichtbarer Button-Share im Checkout der Wendepunkt sein wird.16

Stationär wird Wero zunächst über QR und PSP-Terminals sichtbar. Die EU-Öffnung der iPhone-NFC ist jedoch der regulatorische Durchbruch, um perspektivisch auch kontaktlose Tap-Flows in Bank- und Wero-Apps zu ermöglichen.17 Im Kern unterscheidet sich Wero durch die sofortige Kontogutschrift ohne Wallet-Auszahlfriktion von PayPal und Big-Tech-Wallets. Außerdem profitieren Nutzer von potenziell niedrigeren Annahmekosten durch A2A-Settlement anstelle von Karten-Interchange, schnellerer Liquidität und, mit den E-Commerce-Regeln, funktionaler Parität in kritischen Vertrauenselementen. Von einer „bloßen Instant-Überweisung“ hebt sich Wero durch eine Alias-, Request- und Dispute-Schicht ab. Das wären die UX- und Regelwerk-Elemente, die Kaufabbrüche verhindern und Vertrauen schaffen sollte.

Für Händler liegen die kurzfristigen Vorteile gegenüber Kartenzahlungen in niedrigeren Annahmekosten. Dazu kommt schnellere Liquidität durch Instant-Settlement und einer klaren, regelbasierten Dispute-Struktur statt klassischer Chargebacks.18 Für Banken ist Wero die operative Rückeroberung der Kundenschnittstelle. Zahlungen bleiben in der eigenen App, Daten bleiben on-shore und die ohnehin notwendige VoP-Compliance wird in ein marktfähiges Produkt überführt. Für Europa reduziert Wero Abhängigkeiten von US-Wallets und Karten, ohne Innovation zu ersticken. Das liegt unter anderem daran, dass das Frontend wettbewerbsfähig bleibt und über PSPs skaliert wird.

Die Risiken darf man nicht verschweigen. Zum einen sind Bekanntheit und Nachfrage noch ausbaufähig. Ohne prominente Präsenz im Checkout bleibt Wero ein Icon in Bank-Apps.19 Außerdem sind Authorised-Push-Payment (APP) -Betrug und Irreversibilität inhärente A2A-Risiken. Die EU setzt auf Prävention über die neue Verordnung VoP ab dem 9. Oktober 2025. Das Vereinigte Königreich hat seit Oktober 2024 eine Erstattungspflicht bis 85.000 £ eingeführt. Das macht ein präzises Zusammenspiel aus VoP, Risk-Scoring und Kundenkommunikation unerlässlich.20 Zusätzlich braucht das Ökosystem am POS Zeit, die NFC-Öffnung in alltagstaugliche Arbeitsschritte zu überführen. Realistisch ist deshalb „E-Commerce first“, während stationär QR und Terminalintegrationen den Übergang möglich machen.21

Was jetzt wirkt, ist klar. E-Commerce zuerst skalieren, zeitnah live gehen und parallel weitere PSPs anbinden. Button-Platzierung, „Remember-me“ über Alias, friktionsarme Refunds und klare Buyer-Protection-Texte sind die größten Conversion-Hebel.22 Bankseitig helfen Default-Sichtbarkeit im „Zahlen“-Tab und One-Tap-Onboarding. Zusätzlicher Fokus liegt auf gemeinsamen Trust-Kampagnen, die regulatorische Durchbrüche in einfache Nutzenversprechen übersetzen („gleich teuer wie Standard-SEPA, aber instant und verifiziert“). Migrationen wie in Luxemburg und den Niederlanden liefern Blaupausen für Händler-Change und Cutover-Planung bei laufendem Betrieb.23

In den kommenden 12 bis 18 Monate entscheidet sich, ob Wero mehr wird als Symbolpolitik. Regulatorisch sind die Bremsen gelöst (Preisparität zu Standard SEPA, VoP). Operativ rückt Wero über PSPs in den Checkout und die Konsolidierung nationaler Verfahren schafft Netzwerkeffekte. Gleichzeitig bleiben UX-Parität, Dispute-Reife, Betrugsprävention und Markenarbeit Hausaufgaben, die man nicht outsourcen kann.

In diesem Rahmen kann Consileon entlang der gesamten Wertschöpfungskette unterstützen. Von der strategischen Positionierung von Wero im bestehenden Zahlungsportfolio bis zur technischen Umsetzung. Der Wero-Readiness-Check bewertet unter anderem die optimale Einbindung ins Online-Banking oder per Schnittstelle. Für eine hohe Nutzerakzeptanz entwickelt Consileon maßgeschneiderte UX-Workshops, Aktivierungsstrategien und Kommunikationskampagnen. Das Ziel ist dabei die Akzeptanz bei den Kunden nachhaltig zu steigern.

Wer jetzt integriert und die Erkenntnisse aus Deutschland, Belgien, Luxemburg und den Niederlanden konsequent nutzt, gestaltet Konditionen, Standards und Kundenerlebnis aktiv mit. Das schafft Anschlussfähigkeit für digitale-Euro-Zahlungen im selben Frontend.24,25,26,27 Wer wartet, zementiert Abhängigkeiten und Kosten. Zusätzlich steigt das Risiko, den europäischen Payment-Moment zu verpassen.

In den vergangenen Jahren hat sich ESG (engl. Environmental, Social und Governance) im Asset Management vom unbekannten Underdog zum Mainstream entwickelt: Umwelt, Soziales und Governance entwickelten sich zu festen Bewertungskriterien in der Kapitalanlage. Einige Zeit regte sich die Hoffnung, dass ESG der Innovationstreiber im Asset Management werden könnte. Doch wer heute mit ESG zu punkten versucht, stößt oft auf Skepsis. Ist das Thema bereits überreif? Oder steckt ESG gerade in einem entscheidenden Entwicklungsschritt, weg von der Ausschlussliste, hin zu strategischer Neupositionierung?

Derzeit ist ESG nicht länger eine Kür, sondern eine Pflicht. Allerdings gibt es Kritik in der Branche am Omnibusverfahren der EU, das die strengen regulatorischen ESG-Anforderungen lockert. Vielleicht eröffnet sich dadurch jedoch genau die Möglichkeit, ESG neu zu begreifen und zu leben? Noch fehlt es vielen in der Branche an klaren Visionen, wie ESG über regulatorische Anforderungen hinaus Mehrwert stiften kann. Innovative Finanzprodukte, die eine echte Wirkung erzielen, sind selten, obwohl das Kundeninteresse gerade in diesem Bereich weiterhin groß ist. Doch es gibt einige Vorreiter, die als Leuchttürme und Inspiration dienen können.

Ein Grund dafür ist die zunehmende Formalisierung von ESG: Ratings, Checklisten, Häkchen-Logik. In der Folge erfüllen Asset Manager Anforderungen, ohne dabei neue Wege zu gehen. ESG droht zum Compliance-Thema zu werden und das sollte nicht Ziel sein. Dabei sind es gerade die Unsicherheiten und Ambivalenzen, die neue Perspektiven ermöglichen: Wie gehen wir mit kontroversen Investments um? Können Waffen nachhaltig sein? Was bedeutet ESG im Kontext von geopolitischer Sicherheit, technologischer Abhängigkeit oder Lieferkettenrisiken?

Wir haben diese Fragen in einem World Café mit Branchenvertretern diskutiert und ein aktuelles Bild aus dem Markt aufgenommen. In den Gesprächen wurde deutlich, dass die Diskussion längst differenzierter ist, als sie oft dargestellt wird. ESG wird nicht verschwinden, aber es wird sich neu erfinden müssen. Der Fokus verschiebt sich weg von reiner Exklusion hin zu aktiver Steuerung; weg von Symbolik hin zu Wirkung; weg von reiner Außenkommunikation hin zu belastbaren Daten, klarer Governance und interner Kompetenz.

Spannend war auch der Austausch zur Kundenwahrnehmung: Während institutionelle Anleger ESG als gesetzt betrachten, stellt sich im Privatkundengeschäft zunehmend die Frage nach Relevanz und Differenzierung. Hat ESG hier bereits seinen Zenit überschritten oder braucht es nur eine bessere, glaubwürdigere Kommunikation und andere Investmentstrategien?

In unserer Studie „ESG im Asset Management – Positiver Impact oder nur noch Risikofaktor?“ beleuchten wir diese Fragen und geben einen Einblick in die Diskussionen, Thesen und Stimmen aus der Praxis. Sie richtet sich an alle, die ESG nicht nur als regulatorisches Korsett, sondern als strategisches Zukunftsthema begreifen oder neu denken wollen. Auf Anfrage stellen wir Ihnen die Studie kostenfrei zur Verfügung.

Clearstream räumt sein deutsches Zentralverwahrermodell auf, um Settlements effizienter und kostengünstiger zu gestalten. Das Projekt „Unified for New Opportunities“ (kurz: UNO) ist eine Initiative von Clearstream, mit dem Ziel, möglichst viele Wertpapiere T2S-fähig zu machen, den europäischen Wertpapierhandel auf die Abwicklungsdauer von einem Tag (T+1) zu verkürzen und somit Finanzgeschäfte effizienter, sicherer und nachhaltiger zu gestalten. Project UNO kann für Ihr Unternehmen zum Booster der digitalen Transformation werden. Consileon unterstützt Sie dabei gerne ganzheitlich.

Zur besseren Verständlichkeit sind alle kursiven Fachbegriffe im Abkürzungsverzeichnis am Ende des Beitrags definiert.

Das CSDR-Refit erlaubt Zentralverwahrern erstmals, banknahe Dienstleistungen auszulagern und hat damit den regulatorischen Raum für innovative Modelle wie Project UNO geschaffen. Dringender Handlungsbedarf entsteht zugleich durch die Doppelstruktur aus CEU und 6-series -Konten: Medienbrüche, redundante Stammdaten und schubweise Liquiditätsabflüsse treiben die Betriebskosten nach oben. Hier setzt Project UNO an.

Clearstream hat den Zeitplan klar vorgegeben: Bis November 2026 muss jedes Institut ein sogenanntes CBL-Konto – also ein Verwahrkonto bei Clearstream Banking Luxembourg, dem internationalen Zentralverwahrer der Clearstream-Gruppe – benennen. Im Januar 2027 beginnt eine automatische Zwangsmigration aller Wertpapierbestände, die sich zu diesem Zeitpunkt noch auf alten 6-series-Konten befinden. Ab März 2027 wird das 6-series-Kontensystem endgültig abgeschaltet.

UNO verfolgt ein klares Ziel: ein einziges, harmonisiertes CEU-Konto für alle Euro-Wertpapiertransaktionen, die über das europäische Abwicklungssystem T2S abgewickelt werden können. Ergänzend dazu wird ein verknüpftes CBL-Konto genutzt – für alle anderen Geschäfte wie Transaktionen in Fremdwährungen, Wertpapiere außerhalb von T2S oder Vorgänge im Zusammenhang mit Kreditvergaben. 1

Damit wird eine seit Jahrzehnten bestehende Schwachstelle behoben: Bisher mussten Institute zwischen zwei verschiedenen Kontostrukturen unterscheiden: den klassischen CEU-Konten mit vierstelligen Nummern für den deutschen Markt und den internationalen 6-series-Konten mit sechsstelligen Nummern für grenzüberschreitende Geschäfte. Diese Trennung führte zu Medienbrüchen und ineffizienten Prozessen.

Mit der Umstellung auf eine einheitliche Kontostruktur kann CEU seine Banklizenz zurückgeben, da künftig keine banktypischen Dienstleistungen wie Kreditvergabe mehr nötig sind. Dadurch wird auch das sogenannte regulatorische Kapital verringert, also die Menge an Eigenkapital, die CEU bisher vorhalten musste, um gesetzliche Anforderungen zu erfüllen.

Stattdessen übernimmt CBL eine neue Rolle als zentrale Plattform für Bankdienstleistungen innerhalb der Gruppe. Dank seiner Größe als internationaler Zentralverwahrer kann CBL grenzüberschreitende Zahlungen in verschiedenen Währungen (Multi-Währungs-Settlement) sowie Kredite effizient für alle verbundenen Marktteilnehmer abwickeln.

Das CSDR-Refit war der entscheidende Türöffner, da sie erstmals das Delegieren banknaher Dienstleistungen an einen zweiten CSD – also einen anderen Zentralverwahrer – erlaubt.2

Herzstück der Transformation ist die erweiterte CEU-CBL-Gateway-Verbindung: Diese neue technische Infrastruktur sorgt dafür, dass Anweisungen für Transaktionen in Fremdwährungen (nicht in Euro) automatisch und ohne Verzögerung von CEUan CBL weitergeleitet werden. Dabei kommen internationale Datenformate nach dem Standard ISO 20022 zum Einsatz – ein einheitliches Format für Finanznachrichten, das weltweit einen reibungslosen Datenaustausch ermöglicht.

Dank dieser vollautomatisierten Prozesse bleibt die sogenannte STP-Quote (Straight-Through Processing) hoch – das bedeutet, dass Transaktionen ohne manuelle Eingriffe abgewickelt werden. Risiken durch Verzögerungen oder fehlerhafte manuelle Dateneingaben entfallen damit vollständig.

Neu ist auch die Erweiterung der NCSC-T-Klassifizierung für Wertpapiere – eine technische Einstufung, die es ermöglicht, bestimmte Wertpapiere, die bisher außerhalb des europäischen Abwicklungssystems („off-platform“ = nicht über T2S abgewickelt) gelagert waren, jetzt über das zentrale europäische System T2S abzuwickeln. Das bringt einen wichtigen Vorteil mit sich: Es ermöglicht eine Abwicklung in Zentralbankgeld, das als besonders sicher, stabil und risikoarm gilt.

Das Ganze mündet im OneClearstream-Standard: Einheitliche Nachrichtenformate, harmonisierte Asset-Servicing-Prozesse und ein durchgängiger Steuer-Workflow ersetzen Legacy-Formate aus beiden Welten. Das Ergebnis: weniger Schnittstellen, höherer Automatisierungsgrad und globale Skalierbarkeit.

Ohne klares Ziel-Account-Design verzögert sich der Schnittstellenumbau. Inkonsistente Mapping-Tabellen (ISIN, Tax-Forms, SSIs) provozieren Abwicklungsbrüche. Unterschätzter Testaufwand kann ganze Migrationswellen stoppen. Hinzu kommt eine Überlastung in Fachbereichen, die parallel ISO-20022-Projekte stemmen. Entscheidend sind deshalb vier Hebel: Erstens eine frühe Architekturentscheidung für die Verteilung der Flows auf CEU und CBL, zweitens stringente Master-Data-Governance noch vor Wave 0, drittens eine mehrstufige Test-Orchestrierung nach dem „Shift-left“-Prinzip und viertens ein konsequentes Change-Management mit Schulungen, kompakten Kurzanleitungen („Quick-Reference-Cards“) für den Arbeitsalltag und abgestimmter Kundenkommunikation. Wer diese Erfolgsfaktoren beherzigt, meistert die Migration planbar – und profitiert von Tag 1 an von einem effizienteren, risikoärmeren Post-Trade-Setup.

Die Umstellung auf Project UNO verlangt klare Transparenz über Ihre aktuelle Kontostruktur, einen fundierten Vergleich möglicher Migrationspfade und eine reibungslose technische Umsetzung. Mit unserem bewährten Vorgehensmodell begleiten wir Sie Schritt für Schritt, von der ersten Analyse bis zum Hypercare-Support nach dem Go-live.

Sprechen Sie mit uns – in einem unverbindlichen UNO Readiness Check zeigen wir, wie Sie minimalinvasiv migrieren und gleichzeitig einen echten Vorsprung in Ihrer Digitalen Transformation erzielen.

T+1 (Tage nach Handelstag + 1): Das ist der geplante Wertstellungsstandard. Ein Handel soll ein Tag nach dem Handelstag (T) erfolgen, um effizienter zu sein und Risiko zu vermindern.

CSDR-Refit (Central Securities Depositories Regulation – Refit): CSDR-Refit ist die Aktualisierung der EU-Verordnung für Zentralverwahrer. Sie bringt neue Möglichkeiten zur Auslagerung banknaher Dienstleistungen mit sich. Das ist ein entscheidender Rahmen für Innovationen wie Project UNO.

CEU-Konten: CEU-Konten sind nationale Verwahrkonten, die bei der Clearstream Europe AG in Frankfurt geführt werden und die Abwicklung von Wertpapiertransaktionen innerhalb Deutschlands ermöglichen. Sie orientieren sich an den spezifischen Regeln und Abläufen des deutschen Marktes.

6-series-Konten: Im Gegensatz dazu stehen die 6-series-Konten, die internationale Verwahrkonten innerhalb desselben Systems darstellen. Diese Konten wurden ins Leben gerufen, um grenzüberschreitende Transaktionen über das europäische Target2-Securities (T2S)-System zu ermöglichen.

CBL: Clearstream Banking Luxembourg

T2S: TARGET2-Securities (T2S) ist eine Plattform für die zentrale Abwicklung von Wertpapiergeschäften in der EU

Deutschland zählt zu den Ländern mit der höchsten Millionärsdichte in Europa und somit auch zu den klaren Spitzenreitern in Bezug auf das Private-Banking-Potential. In den letzten zehn Jahren wuchs das Vermögen im Land mit einer jährlichen durchschnittlichen Wachstumsrate (CAGR) von 3 %1 und der Trend hält an. In den kommenden Jahren wird ein Zuwachs von 14 %2 bei den Millionären erwartet. Der deutsche Markt wird für internationale Private-Banking-Anbieter zunehmend attraktiver. Ob die Liechtensteinische Landesbank3, BNP Paribas4 oder Revolut5 – immer mehr Player drängen in den deutschen Markt.

Für etablierte deutsche Anbieter bedeutet das einen zunehmenden Wettbewerb um vermögende Kunden. Daraus ergibt sich die Notwendigkeit, sich klar zu positionieren, innovativ zu bleiben und neue Zielgruppen strategisch zu erschließen. Doch wie gelingt das in einem Markt, der längst nicht mehr durch klassische Unterscheidungsmerkmale wie Persönlichkeit, Preis oder Treue geprägt ist?

Eine der größten Herausforderungen für deutsche Privatbanken ist die sogenannte „Generationenwende“. Während die heutigen Hauptkunden im Private Banking zur Boomer-Generation zählen und Werte wie Stabilität, Vertraulichkeit und persönliche Betreuung schätzen, hat die nächste Generation andere Werte. Millennials und Gen Z erwarten digitale Angebote, Kostentransparenz, vielfältige, auch nachhaltige Produkte, innovative Investmentmöglichkeiten und echtes Verständnis für ihre individuellen Bedürfnisse.

Der Zeitpunkt, sich darauf einzustellen, ist jetzt. Bis 2030 wird weltweit ein Vermögenstransfer von rund 18 Billionen US-Dollar erwartet. Etwa 3,5 Billionen davon allein in Europa.6 In Deutschland haben bislang nur 39 % der vermögenden Personen einen strukturierten Nachfolgeplan.7 Studien zeigen, dass die Mehrheit der Erben nach dem Vermögensübergang nicht bei den Finanzinstituten ihrer Eltern bleiben. Die Gründe für diesen Wechsel sind neben der Performance auch der Wunsch nach einem breiten Produkt- und Serviceangebot, digitalen Tools, transparenter Kommunikation und dem Zugang zu spezialisierten Beratern für alle Lebenslagen.

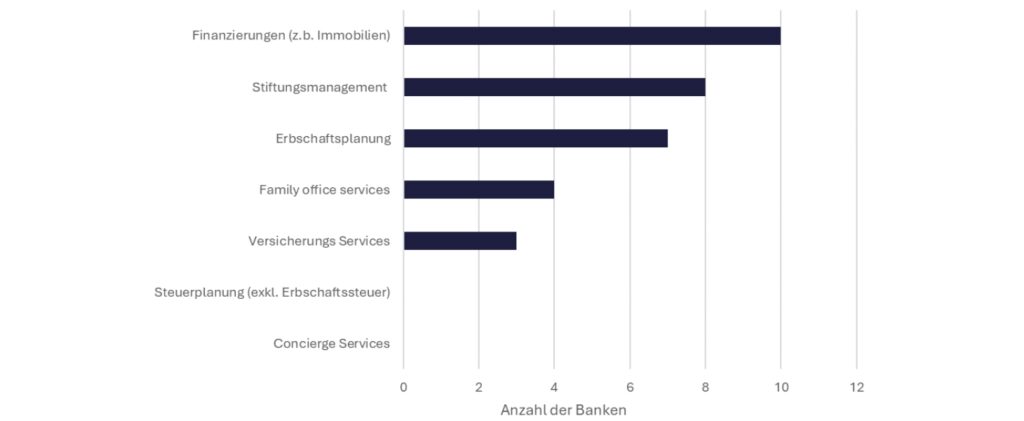

Moderne Private-Banking-Konzepte entwickeln sich über das klassische Modell der Geldanlage hinaus. Ob Steuerplanung, Ruhestandskonzepte, Nachfolgeregelungen oder Immobilienfinanzierungen, insbesondere wohlhabende Einzelpersonen sogenannte High-Net-Worth-Individuals (HNWI), erwarten eine 360°-Beratung mit einem festen Ansprechpartner, eingebettet in ein professionelles Netzwerk.

Dabei geht es nicht darum, alle Leistungen selbst zu erbringen. Viel wichtiger ist es, als zentrale Vertrauensinstanz, Verantwortung zu übernehmen und nicht nur zu vermitteln. Doch bislang bietet nur ein Teil der deutschen Privatbanken ein vollumfängliches Leistungsspektrum über die reine Vermögensanlage hinaus an. Die Ergebnisse unserer Analyse von 14 führenden Privatbanken in Deutschland zeichnet ein heterogenes Bild.8 Bei lediglich fünf der untersuchten Banken lässt sich eine vollumfängliche Betreuung, inklusive Vermögens-, Nachlass- und Stiftungsmanagement erkennen.

Gerade einmal die Hälfte der untersuchten Banken wirbt explizit mit Expertise in Erbschaftsangelegenheiten und auch die Steuerplanung geht bei den meisten Banken nicht über die Erbschaftssteuer hinaus. Ein anderes Bild zeigt sich hingegen bei Finanzierungslösungen. Hier bieten immerhin 71 % der Banken entsprechende Leistungen an, etwa zur Immobilien- oder Unternehmensfinanzierung.

Die Analyse macht deutlich, dass das Leistungsbild deutscher Privatbanken noch weit davon entfernt ist, durchgängig ganzheitlich zu sein. Gerade diese Services sind ein wirksames Mittel zur Kundenbindung und eröffnen neue Vertriebsansätze.

Auch beim Thema Digitalisierung besteht Nachholbedarf, insbesondere im Vergleich zum Ausland. Vergleiche zielen oft auf die USA oder die Schweiz ab. Warum nicht einen anderen Blickwinkel einnehmen und die Türkei als Benchmark für Digitalisierung und Private-Banking-Angebote heranziehen? Banken in den USA und der Türkei haben längst hybride Modelle erfolgreich umgesetzt – beispielsweise durch personalisierte Apps, Echtzeit-Portfolioupdates, interaktive Finanz-Coachings und vollständig digitale Kundenreisen 9. Währenddessen konzentrieren sich viele deutsche Anbieter weiterhin auf App-Modernisierungen und Online-Banking-Funktionalitäten.

Dabei steckt die wahre Chance im Aufbau ganzheitlicher digitaler Customer Journeys. Von der personalisierten Kommunikation via Chat oder Video über interaktive Portfoliotools bis hin zum Einsatz von KI zur Analyse von Zielmärkten und zur smarten Kundeninteraktion. Digitale Exzellenz wird zunehmend zum Unterscheidungsmerkmal, gerade für die nächste Generation. Worauf es ankommt, ist ein intelligenter, hybrider Ansatz. Kunden sollen so viel wie möglich digital selbst erledigen können, aber auch jederzeit auf persönliche Beratung Zugriff haben.

Schlussendlich geht es im Private Banking immer darum, einen besonderen Service für die Kunden zu kreieren, der emotionale Nähe schafft. Ein oft unterschätzter Erfolgsfaktor internationaler Banken sind sogenannte Lifestyle-Concierge-Services. Anbieter wie HSBC10 und die Bank of America11 bieten ihren vermögenden Kunden nicht nur Zugang zu exklusiven Events und Luxusreisen, sondern auch persönliche Alltagsunterstützung bei Restaurantreservierungen oder Logistikthemen. Ein hochwertiger Concierge-Service kann die Zufriedenheit steigern und ein entscheidendes Argument bei der Wahl einer Bank sein. Diese Services vermitteln mehr als nur Bequemlichkeit. Sie schaffen emotionale Nähe und binden Kunden über Investment Performance hinaus.

In Deutschland hingegen bleibt dieses Segment bislang weitestgehend unberührt. Keine der analysierten Privatbanken bietet Concierge-Services an.12 Öfter sind diese Services bei Family Offices oder indirekt über Kreditkartenprogramme anzutreffen. Über Partnerschaften oder eigene Concierge-Teams könnten deutsche Banken stärker im Lebensalltag ihrer Kunden präsent sein und so insbesondere junge, vermögende Kunden emotional binden und begeistern.

Ein Blick in andere Märkte zeigt, dass auch unter anderen Rahmenbedingungen innovative Entwicklungen möglich sind. So bietet der türkische Markt bemerkenswerte Beispiele für eine gelungene Kombination aus traditioneller Kundenbindung und innovativer Weiterentwicklung.

Die dortigen Angebote orientieren sich am internationalen Standard. Persönliche Betreuung durch Relationship Manager, individuelle Vermögensverwaltung, Nachfolgeplanung und exklusive Zusatzservices, oft jedoch stark auf lokale Bedürfnisse zugeschnitten. Besonders die Akbank hat mit einem ganzheitlichen Ansatz überzeugt und wurde international für ihre Ultra-High-Net-Worth-Individual (UHNWI)-Services, Next-Generation-Programme und digitalen Lösungen ausgezeichnet.

Die Digitalisierung prägt das türkische Private Banking insgesamt stark. Garanti BBVA13 beispielsweise setzt Maßstäbe mit dem KI-gestützten Assistenten Ugi und dem maßgeschneiderten My-Banker -Programm.14 Hier verbindet die Bank digitale Effizienz durch nahtlose Übergänge, erweitertes digitales Angebot und bevorzugter persönliche Betreuung mit einer menschlichen Komponente. Mobile Apps ermöglichen es heute, fast überall ein Konto zu eröffnen oder Investmententscheidungen ohne Filialbesuch zu treffen. Banken wie Yapı Kredi15 digitalisieren zudem interne Prozesse, um die Kundenbetreuung schneller und effizienter zu machen.16 Relationship Manager arbeiten mit Tablets, Video-Banking und elektronischer Signatur, was das Tempo und die Flexibilität erhöht und insbesondere aus Auditperspektive ganz neue Möglichkeiten bietet.

Insbesondere auf der Produktseite gibt es neue Impulse. Beispielsweise hat die TEB17 eine eigene Plattform für Start-up-Investments und bietet dort vermögenden Kunden leichten Zugang zu lokalen Venture-Capital-Projekten.18 Türkische Banken zeigen sich im Bereich digitaler Assets besonders fortschrittlich. So ist die Akbank mit der Übernahme der Krypto-Börse Stablex19 aktiv geworden, während Garanti BBVA mit einer eigenen Cold-Wallet-App20 in den Markt eingestiegen ist. Beides sind klare Signale an technikaffine HNWIs, dass Zukunftsthemen wie Krypto und digitale Vermögenswerte aktiv aufgegriffen und gestaltet werden.

Der deutsche Private-Banking-Markt steht vor einem Wendepunkt. Generationenwechsel, technologische Erwartungen und der Wunsch nach emotionaler Nähe fordern neue Antworten.

Wer sich künftig durchsetzen will, braucht mehr als gute Produkte und eine traditionsreiche Marke. Gefragt sind hybride Services, ganzheitliche Beratung, digitale Exzellenz und der Mut, aus internationalen Vorbildern zu lernen.

Wer es schafft, diese Elemente zu einem konsistenten Service-Erlebnis zu verbinden, kann sich nicht nur langfristig differenzieren, sondern auch die Loyalität heutiger und künftiger Generationen gewinnen und erhalten.

Consileon unterstützt Sie mit umfassender Expertise, von der strategischen Planung, über die Auswahl passender Anbieter, bis zur Umsetzung neuer strategischer Ausrichtungen oder neuer Produktimplementierungen. Auch die Erstellung und Durchführung von RfP-Verfahren (Request for Proposal) gehört zu unserem Leistungsangebot.

Zögern Sie nicht, uns für ein erstes Gespräch zu kontaktieren. Wir freuen uns darauf, Ihre Zukunft gemeinsam zu gestalten.

Jedes Jahr kürt das Handelsblatt gemeinsam mit dem Handelsblatt Research Institute die Top-Beratungen Deutschlands. Die Studie gilt als eines der renommiertesten Rankings der Branche und basiert auf einer umfangreichen Marktanalyse sowie einer unabhängigen Expertenbefragung.

Im aktuellen Ranking des Handelsblatt Research Institute (HRI) wird Consileon in sechs Kategorien als Beste Unternehmensberater gelistet:

Die Bewertung erfolgt auf Grundlage einer Befragung von über 15.900 Unternehmensberatern, die in knapp 350 unterschiedlichen Beratungshäusern beschäftigt sind. Dabei wurden Eigenbewertungen ebenso ausgeschlossen wie firmeninterne Empfehlungen – die Platzierungen spiegeln damit ein besonders belastbares Meinungsbild der Branche wider.

In die Auswahl der besten Beratungsunternehmen fließen verschiedene Aspekte ein: unter anderem fachliche Qualität, methodisches Vorgehen, Projekterfolge, Innovationsfähigkeit sowie Kundenorientierung. Besonders gewürdigt werden zudem strategische Weitsicht, branchenspezifisches Know-how und die Fähigkeit, komplexe Herausforderungen im Spannungsfeld von Markt, Technologie und Organisation nachhaltig zu lösen.

Dass Consileon 2025 in gleich sechs Themenfeldern überzeugt, bestätigt den Anspruch, maßgeschneiderte und zukunftsorientierte Lösungen für vielfältige Branchen und Herausforderungen zu entwickeln – mit Expertise, Verlässlichkeit und einem ganzheitlichen Beratungsansatz.

Die erneute Platzierung im Handelsblatt-Ranking stärkt unsere Position als einer der Besten Unternehmensberater 2025 in Deutschland und ist gleichzeitig ein Ansporn, unseren kundenzentrierten und nachhaltigen Ansatz weiterzuführen.

Wir danken allen Kolleginnen und Kollegen, unseren Kunden und Geschäftspartnern für das anhaltende Vertrauen und das gemeinsame Engagement.