Stellen Sie sich einen Kunden vor, nennen wir ihn Markus, 38, verheiratet, zwei Kinder, neue Stelle als Abteilungsleiter verbunden mit einem Wohnungswechsel. Markus hat einen KI-Assistenten, der seine Finanzen und Absicherungen im Blick behält. Markus muss nichts aktiv tun. Sein Assistent erkennt, dass der Jobwechsel Konsequenzen hat: Alle Versicherer benötigen die neue Adresse, für die neue Wohnung muss die Hausratversicherung umgestellt werden. Die Haftpflicht wurde zuletzt vor acht Jahren abgeschlossen, die Deckungssumme liegt weit unter dem heute marktüblichen Schutzniveau. Ob der bestehende Rechtsschutz eine berufliche Komponente enthält und für die neue Führungsposition ausreicht, hat Markus nie geprüft. Und seine BU-Versicherung läuft weiter, das versicherte Monatsgehalt spiegelt aber noch das alte Einkommensniveau. Mit der neuen Stelle und dem höheren Gehalt ist die Absicherungslücke größer geworden.

Der Agent handelt. Er fragt Konditionen an, vergleicht, priorisiert. Und er landet dabei irgendwo. Die Frage, wo er landet, ist die wichtigste Frage, die die Versicherungsbranche gerade nicht stellt. Stattdessen diskutiert sie über KI im Schadenmanagement, über Chatbots im Kundenservice, über automatisierte Underwriting-Prozesse. Das sind sinnvolle Themen. Aber sie alle setzen voraus, dass der Kunde noch selbst initiiert. Was passiert, wenn er das nicht mehr tut?

Vergleichsportale sind für das KI-Agenten-Zeitalter strukturell besser aufgestellt als jeder andere Marktteilnehmer. Ihre gesamte Architektur basiert darauf, maschinenlesbare Daten bereitzustellen und algorithmisch zu vergleichen. Ein Kundenagent, der Konditionen abrufen will, findet dort sofort Antworten. Keine Wartezeit, keine menschliche Schleife, keine unstrukturierten PDFs. Das ist ein echter Vorteil. Und wer ihn unterschätzt, unterschätzt, wie schnell sich Marktanteile verschieben können, wenn die Reibung auf einer Seite gegen null geht.

Das Grundproblem von Vergleichsportalen ist aber kein technisches. Es ist ein strukturelles: Sie können vergleichen, aber sie kennen den Kunden nicht. Sie wissen nicht, dass Markus vor drei Jahren eine Rückenoperation hatte und seine BU-Versicherung deshalb mit einem Risikoausschluss versehen wurde und dass die neue, höher versicherte BU deshalb einer ärztlichen Prüfung bedarf, die kein Portal automatisch anstoßen würde. Sie wissen nicht, dass seine Frau selbstständig ist und die gemeinsame private Haftpflicht ihre berufliche Tätigkeit nicht abdeckt – ein klassischer blinder Fleck, der in der Beratungspraxis häufig übersehen wird. Sie optimieren auf Preis und Standardmerkmale. Für einfache, standardisierbare Produkte funktioniert das. Für komplexe Absicherungsfragen ist es gefährlich.

Ein Kundenagent, der wirklich im Interesse seines Nutzers handelt, wird das merken. Und er wird lernen, dass billiger nicht dasselbe ist wie richtig.

Direktversicherer mit eingeschränktem Produktportfolio haben in den letzten Jahren in digitale Infrastruktur investiert. Viele sind grundsätzlich in der Lage, maschinenlesbare Schnittstellen zu schaffen, über die Agenten Produkte anfragen können. Das ist kein unlösbares Problem.

Ihr strukturelles Limit liegt woanders: Ein Direktversicherer kann Kfz versichern oder Haftpflicht oder Hausrat. Selten alles gleichzeitig, fast nie mit der Tiefe, die komplexe Kundenbiografien erfordern. Ein Agent, der für Markus BU, Kfz, Haftpflicht, Hausrat und Rechtsschutz optimieren soll, braucht bei einem reinen Direktversicherer immer noch mehrere Anbieter. Das bedeutet mehrere Schnittstellen, mehrere Authentifizierungsprozesse, mehrere Datenquellen. Für einen Agenten, der auf Verlässlichkeit und Effizienz optimiert, ist das keine attraktive Lösung.

Direktversicherer können im KI-Agenten-Zeitalter eine Rolle spielen. Aber wahrscheinlich nur in klar definierten Produktsegmenten, wo Standardisierung und Preis dominieren.

Ein unabhängiger Makler oder ein Allfinanzanbieter hat strukturell genau das, was ein KI-Agent für seinen Kunden braucht: einen einzigen Ansprechpartner, der den vollständigen Versicherungs- und Vorsorgebedarf kennt, der produktunabhängig beraten kann und der die Kundenbiografie über Jahre begleitet. Der Kontext, den ein guter Makler über seinen Kunden hat, ist für einen Agenten Gold wert. Er macht den Unterschied zwischen einem Ergebnis, das stimmt, und einem, das nur günstig aussieht.

Dazu kommt: Ein Kundenagent, der für Markus alles über eine einzige verlässliche Verbindung lösen kann, wird diese Verbindung bevorzugen. Nicht aus Loyalität, sondern aus Logik. Fünf Schnittstellen zu fünf Spezialanbietern bedeuten fünf Fehlerquellen. Das ist kein gutes Ergebnis für jemanden, der im Interesse seines Nutzers handelt.

Die kritische Lücke ist: Die meisten Makler und Allfinanzanbieter sind digital unsichtbar. Sie sind persönlich präsent, empfehlenswert, vertrauenswürdig. Aber für einen KI-Agenten, der im Auftrag eines Kunden fragt, existieren sie schlicht nicht. Keine standardisierte Schnittstelle, über die Konditionen abgerufen werden können. Kein API-Gateway. Keine maschinenlesbare Antwort auf eine Agenten-Anfrage. Das ist die Lücke, die über Marktanteile entscheiden wird.

Der Markt wird sich aufteilen, und zwar nicht entlang der alten Linien von Online und Offline, sondern entlang einer neuen: agentenkompatibel und nicht agentenkompatibel.

Standardisierbare Produkte, Kfz, einfache Haftpflicht, Reiseversicherung, wandern zu Vergleichsportalen. Nicht weil die Portale besser beraten, sondern weil sie erreichbar sind, wenn ein Agent fragt. Der Preiswettbewerb dort wird noch härter als heute.

Komplexe Bedarfe, BU, Altersvorsorge, gewerbliche Absicherung, biometrische Risiken, könnten zum Makler gehen. Aber nur, wenn der Makler eine Antwort hat, wenn der Agent anklopft. Wenn nicht, landet auch diese Anfrage beim Vergleichsportal, mit allen Konsequenzen für die Beratungsqualität des Ergebnisses.

Der Direktversicherer verliert in beiden Szenarien: zu teuer für den Preiswettbewerb, zu schmal aufgestellt für komplexe Bedarfe.

Wir verwenden den Begriff Agent Relationship Management für das, was Unternehmen jetzt aufbauen müssen: die Fähigkeit, nicht nur mit menschlichen Kunden zu kommunizieren, sondern auch mit deren digitalen Stellvertretern.

Das beginnt mit Erreichbarkeit: standardisierte Protokolle, über die ein Kundenagent Anfragen stellen und Antworten erhalten kann. Ohne das ist alles andere Theorie.

Es geht weiter mit Kontext: der Fähigkeit, einem Agenten nicht nur Tarife zu liefern, sondern die Informationen, die eine sinnvolle Empfehlung erst möglich machen. Ein Makler, der seinen Kunden kennt, hat diesen Kontext. Er muss ihn nur digital verfügbar machen.

Und es endet mit Governance: der Entscheidung, was ein Agent im Namen des Unternehmens automatisch zusagen darf und was ein Mensch freigeben muss. Das ist keine IT-Frage. Das ist eine Führungsentscheidung.

Markus braucht keinen Berater, der ihm erklärt, was eine BU-Versicherung ist. Das weiß sein Agent. Markus braucht jemanden, der erkennt, dass die Erhöhung der BU-Rente wegen der Rückenoperation eine ärztliche Risikoprüfung erfordert, und der weiß, wie man das richtig angeht. Der ihm erklärt, was ein Rechtsschutz für Führungskräfte wirklich abdecken muss und was die meisten Standardverträge eben nicht tun.

Der Makler, der das leisten kann und gleichzeitig agentenfähig ist, gewinnt. Er bekommt die Routinen von seinem eigenen digitalen Assistenten abgenommen, der im Hintergrund Statusabfragen erledigt, Kündigungsfristen überwacht und Anpassungsbedarfe erkennt. Und er hat Zeit für das, was kein Agent kann: das Gespräch, das zählt.

Der Makler, der wartet, bis sein Kundenstamm von Agenten übernommen wird, die ihn nicht kennen, verliert zuerst die einfachen Fälle. Und dann die anderen auch. Die Frage ist nicht, ob KI-Agenten den Versicherungsvertrieb verändern. Die Frage ist, wer dabei sitzt, wenn sie es tun.

Millionen Menschen nutzen heute ChatGPT, Claude oder Perplexity als persönliche Assistenten. Diese Systeme organisieren Informationen, treffen Entscheidungen und übernehmen Routineaufgaben. Sie verändern, wie Menschen mit Unternehmen interagieren.

Mit dieser Entwicklung entsteht ein neues Paradigma im Customer Relationship Management: das Agent Relationship Management (ARM).

ARM beschreibt das gezielte Management der Beziehung nicht mehr nur zum Menschen, sondern auch zu dessen digitalen Assistenten, also zu Systemen, die als eigenständige Empfänger, Filter und Multiplikatoren agieren. Unternehmen, die sich darauf vorbereiten, schaffen sich einen entscheidenden Vorsprung im B2A-Zeitalter (Business-to-Agent).

Seit vielen Jahren unterstützen wir Unternehmen aus den unterschiedlichsten Branchen beim Aufbau und der Weiterentwicklung von CRM-Systemen. Dabei stand der erste Buchstabe, das „C“, stets für verschiedene Beziehungsformen, z.B.

Der Kern war immer das Beziehungsmanagement zwischen Menschen. Dann kam die Phase der Multi- und Omnikanal-Kommunikation. Heute stehen Marketing-, Sales- und Service-Automation, gestützt durch KI, im Fokus vieler Unternehmen. Mit ARM entsteht nun die nächste Entwicklungsstufe: das Management der Beziehung zwischen Unternehmen und KI-Assistenten.

Laut aktuellen Studien nutzen bereits mehr als 60 % der Menschen regelmäßig KI-Assistenten. Die Tendenz ist steigend. Diese digitalen „Butler“ übernehmen eigenständig Aufgaben, treffen Entscheidungen und filtern Informationen. Sie entscheiden, welche Inhalte ihre Nutzer überhaupt noch sehen. Damit werden sie zu Gatekeepern der Kundenkommunikation. Unternehmen, die ihre Informationen KI-gerecht strukturieren und an diese Systeme „ausliefern“, sichern sich Sichtbarkeit und damit Relevanz im Alltag ihrer Kunden oder Vertriebspartner.

Die digitalen Infrastrukturen verändern sich; Websites, Portale und APIs werden zunehmend so gestaltet, dass sie sowohl von Menschen als auch von Maschinen verstanden werden. Marketing- und Serviceteams müssen in Zukunft nicht nur Kunden, sondern auch deren KI-Assistenten mit strukturierten, semantisch klaren Informationen erreichen, die sich automatisch verarbeiten lassen. ARM schafft genau dafür den organisatorischen und technologischen Rahmen.

Mit dem Aufkommen persönlicher KI-Assistenten verändern sich die Aufgaben in Marketing, Vertrieb und Service grundlegend. Diese Systeme werden künftig selbstständig mit Unternehmen interagieren, etwa Anfragen stellen, Informationen anfordern oder Verträge prüfen. Hierdurch verlagert sich der Fokus, sodass nicht länger ausschließlich der Mensch mit dem Unternehmen kommuniziert, sondern zunehmend auch seine digitale Vertretung.

Im Agent Relationship Management werden eingehende Anfragen von KI-Assistenten direkt im System (ACRM) erfasst. Eine unternehmensinterne Multi-Agenten-KI prüft diese Anfragen, bearbeitet sie z.B. durch die Bereitstellung von Vertrags- oder Statusinformationen und antwortet automatisiert an den KI-Assistenten des Kunden. Bei komplexen Fällen oder wenn regulatorische Vorgaben es erfordern, wird ein menschlicher Mitarbeiter eingebunden. So entsteht ein intelligentes Zusammenspiel aus Automatisierung und persönlicher Expertise.

Auch der Vertrieb wird zunehmend Informations- und Angebotsanfragen per KI erhalten, beispielsweise von digitalen Assistenten, die für ihre Nutzer passende Produkte oder Tarife vergleichen. Unternehmen müssen darauf vorbereitet sein, schnell, idealerweise in Echtzeit, von KI zu KI zu interagieren. Ihre eigene Unternehmens-KI agiert dabei als Frontend im Dialog, erstellt erste Angebote oder Datenabgleiche und bezieht Vertriebsmitarbeitende dann ein, wenn individuelle Beratung, Freigaben oder regulatorische Anforderungen gefragt sind.

Für das Marketing bedeutet ARM, Inhalte nicht nur für Menschen, sondern auch für KI-Systeme strukturiert, semantisch klar und maschinenlesbar aufzubereiten. Ziel ist es, dass Unternehmensinformationen nahtlos in die Workflows der persönlichen Assistenten einfließen und dort als relevante Empfehlung beim Endkunden landen.

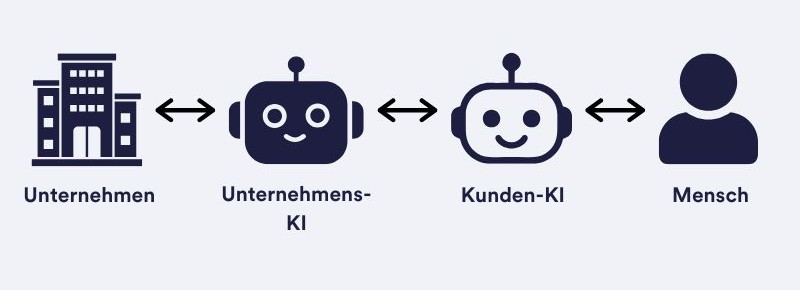

So entsteht ein neues, hybrides Interaktionsmodell:

Unternehmen ↔ Unternehmens-KI ↔ Kunden-KI ↔ Mensch

Dieses Zusammenspiel wird zum Herzstück des modernen Agent Relationship Managements und zur Basis echter Wettbewerbsdifferenzierung im B2A-Zeitalter.

Die Umsetzung eines erfolgreichen ARM ist kein Hexenwerk, vorausgesetzt, die CRM- und CX-Grundlagen sind gegeben. Mit Softwarelösungen wie der BSI Customer Suite oder der Microsoft Sales Cloud lassen sich ARM-Funktionalitäten direkt integrieren.

Dabei unterstützen wir unsere Kunden auf drei Ebenen:

1. Strategie und Konzeption

Wir analysieren, wie Ihr Unternehmen heute mit Kunden interagiert und wie KI-Assistenten künftig in diesen Prozess eingebunden werden können. Gemeinsam entwickeln wir Ihr ARM-Zielbild, von der Datenstrategie bis zur Prozessautomatisierung.

2. Technologie und Integration

Unsere Teams implementieren Lösungen gemeinsam mit Partnern wie BSI und Microsoft, integrieren Schnittstellen für KI-Assistenten und stellen sicher, dass Daten, Prozesse und Sicherheitsanforderungen (z. B. DSGVO, EU AI Act) eingehalten werden.

3. KI- und Datenkompetenz

Wir bringen KI-Expertise ein, um intelligente Automatisierung, Next-Best-Action-Empfehlungen und Agent-basierte Kommunikation zu ermöglichen. So entsteht eine zukunftsfähige, lernende CRM-Landschaft, die sich an Kunden wie an ihre digitalen Stellvertreter anpasst.

Unternehmen, die frühzeitig handeln, sichern sich Vorteile. Erfolgreiche ARM-Projekte starten mit konkreten Pilotfällen, wie der automatisierten Beantwortung von KI-Anfragen im Service, personalisierten Produktempfehlungen oder einer strukturierten Datenbereitstellung. Über diese Pilotprojekte entsteht Schritt für Schritt ein B2A-Ökosystem, in dem Unternehmen, Kunden und KI-Assistenten effizient zusammenarbeiten.

Agent Relationship Management erweitert den CRM-Gedanken um eine neue Dimension. Während früher der Mensch im Zentrum stand, tritt heute ein weiteres „Beziehungswesen“ hinzu, der persönliche KI-Assistent. Unternehmen, die ARM strategisch angehen, schaffen nicht nur effizientere Abläufe, sondern sichern sich auch Relevanz in einer zunehmend KI-vermittelten Welt.